|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ пассивов предприятия

|

|

В балансе Пассивы предприятия составляются по группам и по степени срочности их оплаты:

П - 1 – Обязательства наиболее срочные – к ним можно отнести кредиторская задолженность и займы и кредиты банка.

П - 12014 = 706893(тыс. руб.);

П - 12013 = 381259(тыс. руб.);

П - 12012 = 271033(тыс. руб.).

П - 2 - Обязательства среднесрочные – к ним можно отнести краткосрочные займы и кредиты банка, и заемные средства у партнеров.

П - 22014 = 8730 (тыс. руб.);

П - 22013 = 537243(тыс. руб.);

П - 22012 = 230453(тыс. руб.)

П - 3 – Обязательства долгосрочные – к ним можно отнести долгосрочные займы кредиты.

П - 32014 = 484093 (тыс. руб.);

П - 32013 = 0 (тыс. руб.);

П - 32012 = 289312(тыс. руб.).

П - 4 – Собственный (акционерный) капитал, находившийся постоянно в распоряжении предприятия[4].

П - 42014 = 398578(тыс. руб.);

П - 42013 = 297093(тыс. руб.);

П - 42012 = 247204(тыс. руб.).

После проведения анализа ликвидности баланса на предприятии следует составить соотношение по итогам проведенных групп по активу и пассиву предприятия. Баланс на предприятии считается абсолютно ликвидным если будет выполнено следующее соотношение:

1. А-1 > П-1; 2. А-2 > П-2;

3. А-3 >П-3; 4. А-4 < П-4.

Распределим группы активов и пассивов на предприятии, данные занесем в таблицу 3:

Таблица №3

| Показатели ликвидности | 2014 год | 2013 год | 2012 год |

| А1> П1 | 1534 < 706893 | 9843 < 381259 | 263 < 271033 |

| А2 > П2 | 212732 > 8730 | 162374 < 537243 | 156374 < 230453 |

| А3 > П3 | 688897 > 484093 | 438506 > 0 | 322606 > 289312 |

| А4 < П4 | 700665 > 398578 | 381259 > 297093 | 271033 > 247204 |

После расчета ликвидности используем данные для расчета коэффициента текущей (общей ликвидности) – которая характеризует платежеспособности предприятия и является необходимой мерой.

Нормальное значение – 2 и более.

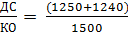

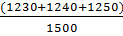

КТП =  ;

;

КТП2014 =  = 1,26;

= 1,26;

КТП2013 =  = 0,67;

= 0,67;

КТП2012 =  = 0,96.

= 0,96.

Рассчитаем коэффициент абсолютной (денежной ликвидности) – который характеризует соотношение самых ликвидных активов к краткосрочным обязательствам.

Нормальное значение – 0,2 и более.

Ка.л. =

Ка.л2014. =  =

=  = 0,002;

= 0,002;

Ка.л2013. =  =

=  = 0,011;

= 0,011;

Ка.л2012. =  =

=  = 0,001.

= 0,001.

Используя данные рассчитаем коэффициент быстрой ликвидности – которые нам показывают способность предприятия осуществлять погашение по своим текущим обязательствам за счет продажи ликвидных активов.

Нормальное значение от 1 и выше.

Кбл =  ;

;

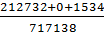

Кбл2014 =  =

=  = 0,30;

= 0,30;

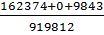

Кбл2013 =  =

=  = 0,19;

= 0,19;

Кбл2012 =  =

=  = 0,31.

= 0,31.

Используя данные рассчитаем коэффициент ликвидности при мобилизации средств.

Оптимальное значение данного коэффициента 0,5 – 0,7.

Клмс =  ;

;

Клмс2014 =  =

=  = 0,97;

= 0,97;

Клмс2013 =  =

=  = 0,48;

= 0,48;

Клмс2012 =  =

=  = 0,65.

= 0,65.

Дата публикования: 2015-11-01; Прочитано: 321 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!