|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Норма прибыли и ее экономическая роль

|

|

Норма прибыли характеризует степень возрастания капитала, который авансируется на производстве и реализации продукции. Авансированный капитал используется на приобретение средств производства и выплат зарплаты. Каванс = СП+Зпл.

Норма прибыли = Пр.(прибыль)/Кавансир*100%.

Обычно определяют годовую норму прибыли:

Норма прибыли годовая = пгод/Каванс*100%.

В хозяйственной практике используются 2 показателя:

Рентабельность производства = П/Ка*100%=П/среднегод стоимость основных и оборотных фондов*100%.

Норма прибыли конкретного вида продукции =Ппрд/Сст прод*100%.

Факторы, влияющие на норму прибыли:

Факторы, влияющие на норму прибыли:

1. Масса прибыли

2. Скорость оборота капитала.

3. Структура авансирования капитала (С-средства производства, V-зарплата)

4. Экономия на средствах производства.

5. Масштаб производства.

Кроме того, прибыль во многом зависит от уровня рыночных цен, а уровень рыночных цен зависит от соотношения спроса и предложения товаров, от уровня конкуренции и монополии.

Есть 2 вида конкуренции:

Внутриотраслевая - ведется за получение наибольшей доли отраслевой прибыли. В условиях рынка совершенной конкуренции товары продаются по единой рыночной цене, поэтому предприятие вынуждены внедрять достижения НТП, чтоб снизить издержки производства и получить прибыль.

Межотраслевая - это соперничество предприятий разных отраслей за более прибыльное приложение капитала.

В разных отраслях существ разные нормы прибыли, так как разные скорости оборота капитала и разные структура авансированного капитала и др. В тех отраслях, где прибыль низкая, предприятие изымают свои капиталы и направляют в отрасли с высокой нормой прибыли.

В низкорентабельных отраслях в результате сокращения производства увеличиваются цены и норма прибыли. В отраслях, куда направляются капиталы, увеличивается производство, снижаются цены и норма прибыли, так образом происходит усреднение нормы прибыли. Но такое переливание капиталов осуществляется только на рынке совершенной конкуренции. Если есть барьеры на рынке несовершенной конкуренции, то перелив капитала замедляется.

20.Процент на капитал: природа, динамика, факторы.

Каждый фактор производства: труд, земля, капитал - приносит соответствующий доход: заработную плату, ренту, процент.

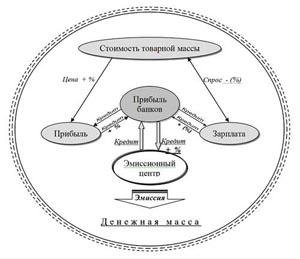

Строго говоря, рыночная экономика предполагает оплату в виде процента любого предоставляемого в кредит ресурса. Однако первоначально процент рассматривался как цена столько ссудного капитала, то есть того, который предоставлялся функционирующим предпринимателям банками.

Первый банк современного типа появился в начале XV века. В этот период банки становятся особым видом частной предпринимательской деятельности и осуществляют мобилизацию и распределение ссудных капиталов. Они выступают как финансовые посредники, соединяющие интересы кредиторов и заемщиков.

Банки первоначально выполняли 4 функции: посредничество в кредите; посредничество в платежах; мобилизация сбережений и денежных доходов и их последующее размещение; создание средств обращения.

В современном мире самой распространенной формой банковского предпринимательства является коммерческий банк!

Среди операций коммерческого банка выделяются кредитные. Кредитные операции подразделяются на активные и пассивные.

Пассивные операции заключаются в мобилизации денежных сбережений и доходов; за них банк платит проценты вкладчикам. Активные - в предоставлении кредита: за них банк получает проценты.

Наибольшей статьей пассивов являются вклады (депозиты). Эти вклады делятся на две категории: срочные и до востребования.

Срочные вклады - это депозиты на заранее установленный срок месяц, 6 месяцев, год и т.д.) Проценты по срочным вкладам обычно выше, чем по вкладам до востребования.

Вклады до востребования делятся, в свою очередь, на бессрочные и текущие.

Из аккумулированных средств банк должен формировать резервы, то есть наличные активы, чтобы выдать деньги по первому требованию вкладчиков. Банки заинтересованы в срочных вкладах, кот-ми можно свободно оперировать в пределах срока вклада. Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (m): m = 1/r, где r - обязательные банковские резервы.

Связь предложения денег (Мs) с денежной базой (В) выражается равенством;

дМs = m * дВ, где дМs - прирост предложения денег; дВ - прирост денежной базы.

Целью функционирования коммерческих банков является извлечение прибыли.

Дата публикования: 2015-11-01; Прочитано: 474 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!