|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Вычисление основных параметров аннуитета

|

|

Определение размера члена ренты

При определении размера единичного платежа ренты возможны два общих случая решения этой задачи. Они выясняются при анализе исходных данных через отнесение одно из заданных величин либо к категории наращенных сумм, либо к категории приведенных стоимостей.

Расчет срока ренты.

Данная задача интерпретируется как задача определения срока окупаемости инвестиций и поэтому имеет широкое практическое применение.

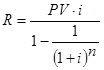

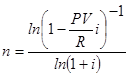

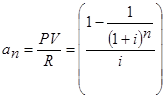

Определение размера процентной ставки.

Из формул приведенной стоимости ренты и будущей стоимости выразим множители наращения и дисконтирования ренты:

Однако прямого алгебраического решения этих уравнений относительно параметра i нет. В настоящее время по остальным характеристикам финансовой ренты рассчитывают с помощью интерполяционных формул, на основе итерационного метода Ньютона-Рафсона, или на основе разложения бинома Ньютона использовании двух-трех первых членов этого разложения.

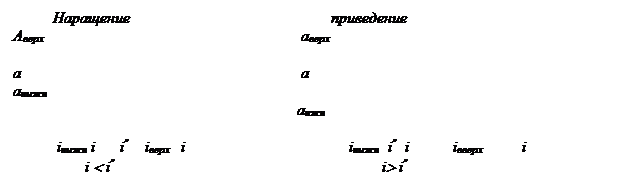

Метод линейной интерполяции

aверх, aнижн – табличное значение коэффициента наращения или приведения рент для верхнего и нижнего уровня ставок (iнижн и iверх).

а – значение коэффициента наращения или приведения, для которого определяется размер ставки.

i – интерполяционная оценка;

i’ ’ – точное значение.

| |||

|

Ньютона-Рафсона

Сущность данного метода заключается в использовании итеративного пути решения задачи, т.е. метода последовательного приближения, с применением рекуррентной формулы.

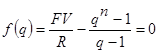

Аналитиком задается некое функциональное соотношение между параметрами ренты R, n, FV, PV и переменной x: f(x) = 0. данная переменная должна содержать искомую величину процентной ставки или вообще совпадать с ней.

Возьмем в качестве модели функции f(x) функцию вида:

sфакт – sрасч = 0

Допустим, известны исходные значения обобщающей характеристики S, разового платежа R и срока n. Тогда формула, задающая функцию для постоянной простой ренты постнумерандо, будет записана в виде:

Обозначим

тогда

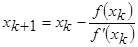

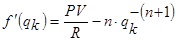

Метод Ньютона-Рафсона основан на применении рекуррентной формулы (соотношение, в котором неизвестная величина, имеющая номер, выражается через аналогичные величины с меньшими номерами) следующего вида:

где f’(хk) – численное значение производной функции f(x) при х = хk;

k – номер итерации.

Исходное значение х0 находится с помощью таблиц коэффициентов приведения/наращения финансовых рент или методом проб и ошибок.

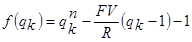

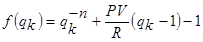

Тогда функция f(x) и ее производная будут выглядеть так:

где qk – значение параметра q на k- ой итерации.

Начальное значение q0 = 1+ i0 выбирают так, чтобы значение соответствующего коэффициента sn,i было наиболее близко к заданному отношению FV/R.

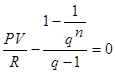

При заданном отношении PV/R исходная функция записывается как:

Начальное значение q0 = 1+ i0 выбирают так, чтобы значение соответствующего коэффициента аn,i было наиболее близко к заданному отношению PV/R.

Для определения точности оценки процентной ставки необходимо рассчитать для проверки коэффициенты наращения и приведения и сравнить с заданными величинами.

Дата публикования: 2015-11-01; Прочитано: 257 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!