|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Временная ценность денег

|

|

Лекция 1

Введение

Финансовая математика – раздел количественного анализа финансовых операций, математика представляет собой совокупность методов определения изменения стоимости денег, происходящего вследствие их возвратного движения в процессе воспроизводства.

Объектом изучения финансовой математики является финансовая операция, в которой необходимость использования финансово-экономических вычислений возникает всякий раз, когда в условиях сделки (финансовой операции) прямо или косвенно присутствуют временные параметры: даты, сроки выплат, периодичность поступления денежных средств, отсрочка платежей и т.д. При этом фактор времени зачастую играет более важную роль, чем стоимостные характеристики финансовой операции, поскольку именно он определяет конечный финансовый результат.

Предметом финансовой математики является изучение функциональных зависимостей между параметрами коммерческих сделок или финансово-банковских операций и разработка на их основе методов решения финансовых задач определенного класса.

Конкретно это выражается в решении следующих задач:

· исчисление будущей суммы денежных средств, находящихся во вкладах, займах или ценных бумагах путем начисления процентов;

· учет векселей;

· определение параметров сделки исходя из заданных условий;

· определение эквивалентности параметров сделки;

· анализ последствий изменения условий финансовой операции;

· исчисление обобщающих показателей финансовых потоков;

· определение параметров финансовой ренты;

· разработка планов выполнения финансовых операций;

· расчет показателей доходности финансовых операций.

ТЕМА 1. Логика финансовых операций в рыночной экономике

Временная ценность денег

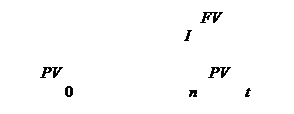

Одним из основополагающих принципов финансового менеджмента является признание временной ценности денег, то есть зависимости их реальной стоимости от величины промежутка времени, остающегося до их получения или расходования. В экономической теории данное свойство называется положительным временным предпочтением.

Количественной мерой величины этого возмещения является процент. С ее помощью может быть определена как будущая стоимость “сегодняшних” денег PV (например, если их собираются ссудить), так и настоящая (современная, текущая или приведенная) стоимость “завтрашних” денег FV – например, тех, которыми обещают расплатиться через год после поставки товаров или оказания услуг.

Абсолютная величина этого изменения называется процентом, измеряется в денежных единицах (например, рублях) и обозначается I.

I = FV - PV.

I = FV - PV.

Относительная величина этого изменения называется процентной ставкой. Процентная ставка показывает степень интенсивности изменения стоимости денег во времени.

Процентная ставка является относительной величиной, измеряется в процентах (или долях единицы)

Процентная ставка является относительной величиной, измеряется в процентах (или долях единицы)

В финансовой практике сложилось два основных способа начисления процентов – декурсивный и антисипативный (предварительный).

Декурсивный способ начисления – проценты начисляются в конце каждого интервала начисления, а величина процента определяется исходя из первоначальной стоимости

Антисипативный способ начисления процентов – проценты начисляются предварительно, в начале каждого интервала начисления, и сумма процента определяется исходя из конечной (будущей) суммы.

Этот показатель называется – «учетная ставка», «дисконтная ставка».

D = FV - PV

D – дисконт (скидка).

Отличие ссудной и учетной ставок состоит только в том, какой показатель берется за базу сравнения: в процентной ставке – исходная сумма, а в учетной ставке – возвращаемая (ожидаемая) сумма. Обе ставки взаимосвязаны:

Дата публикования: 2015-11-01; Прочитано: 775 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!