|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Задание 10. Структурно-динамический анализ экономических показателей

|

|

На основании данных таблицы 2.2.6 определите:

1. Абсолютное отклонение в целом по нематериальным активам, в том числе по отдельным составляющим. Дайте графическую интерпретацию полученных результатов анализа.

2. Базисный (база 2012 год) и цепной темпы роста и темпы прироста в целом по нематериальным активам, в том числе по отдельным составляющим.

3. Структуру нематериальных активов, дайте графическую интерпретацию динамики её изменения. Проиллюстрируйте структуру нематериальных активов в 2013 и 2014 гг..

Таблица 2.2.6 – Нематериальные активы, тыс. руб.

| Наименование показателя | Год | |||||||||

| 1. Нематериальные активы | 8 500,00 | 8 750,00 | 8 780,00 | 9 120,00 | 8 815,00 | 8 375,00 | 9 420,00 | 8 800,00 | 8 920,00 | 8 650,00 |

| 1.1. Товарные знаки | 2 750,00 | 2 800,00 | 2 900,00 | 2 850,00 | 2 600,00 | 2 100,00 | 3 250,00 | 3 300,00 | 3 450,00 | 3 500,00 |

| 1.2. Интернет сайты | 3 000,00 | 3 100,00 | 3 150,00 | 3 250,00 | 3 300,00 | 3 310,00 | 3 520,00 | 2 700,00 | 2 850,00 | 2 550,00 |

| 1.3. Искл. права на прогр. Обесп. | 1 250,00 | 1 280,00 | 1 150,00 | 1 100,00 | 920,00 | 900,00 | 870,00 | 950,00 | 1 110,00 | 1 250,00 |

| 1.4. Базы данных | 950,00 | 900,00 | 880,00 | 1 200,00 | 1 250,00 | 1 300,00 | 1 350,00 | 1 400,00 | 1 050,00 | 950,00 |

| 1.5. Прочие иск. Права | 550,00 | 670,00 | 700,00 | 720,00 | 745,00 | 765,00 | 430,00 | 450,00 | 460,00 | 400,00 |

4. По результатам анализа сделайте соответствующие аналитические выводы.

Задание 10.1

При просмотре изменения структуры нематериальных активов в динамике за несколько лет можно отметить хаотичное изменение затрат на НМА, в большей степени в 2017-2019гг., когда затраты на НМА резко менялись, что было вызвано несколькими составляющими.

Таблице 2.2.7 - абсолютное отклонение НМА и его составляющих

| Наименование показателя | Абсолютное отклонение, год | ||||||||

| 2013-2012 | 2014-2013 | 2015-2014 | 2016-2015 | 2017-2016 | 2018-2017 | 2019-2018 | 2020-2019 | 2021-2020 | |

| нематериальные активы | -305 | -440 | -620 | -270 | |||||

| 1 товарные знаки | -50 | -250 | -500 | ||||||

| 2 интернет сайты | -820 | -300 | |||||||

| 3 исключительные права и программное обеспечение | -130 | -50 | -180 | -20 | -30 | ||||

| 4 базы данных | -50 | -20 | -350 | -100 | |||||

| 5 прочие исключительные права | -335 | -60 |

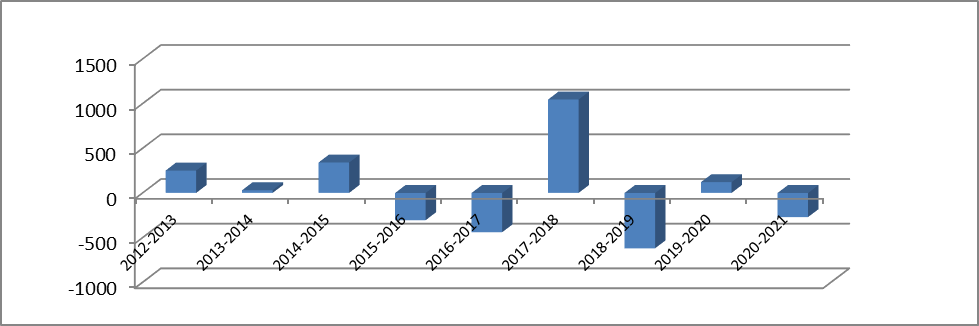

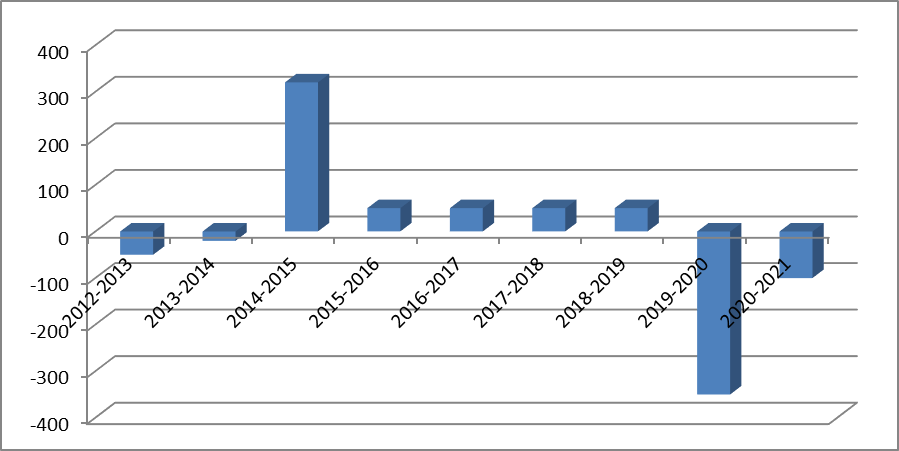

Изменение абсолютного отклонения НМА в целом можно проследить на рисунке 2.2.1.

Рисунок 2.2.1 – Изменение абсолютного отклонения НМА

Затраты на НМА в динамике очень нестабильны, разница между самым большим увеличением затрат (2018 год – (+1045)) и самым сильным уменьшением (2019 год – (-620)) составляет 1665 тыс.руб. – что является достаточно большой разницей.

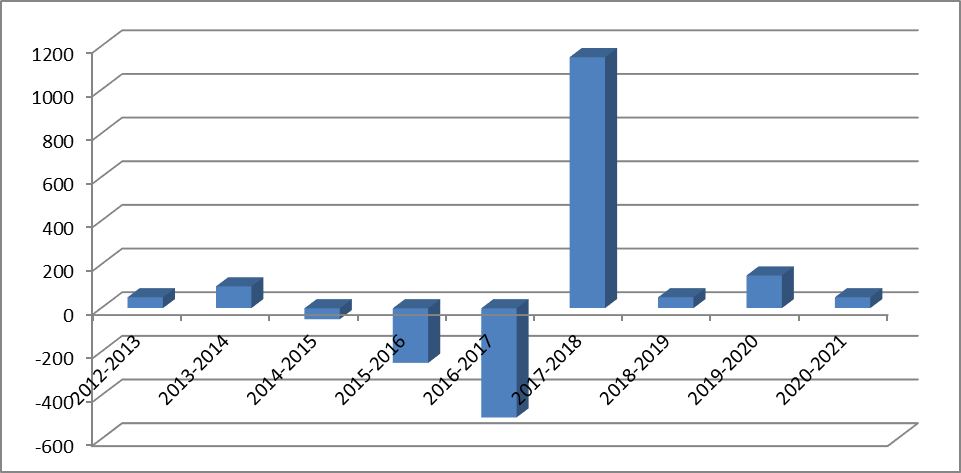

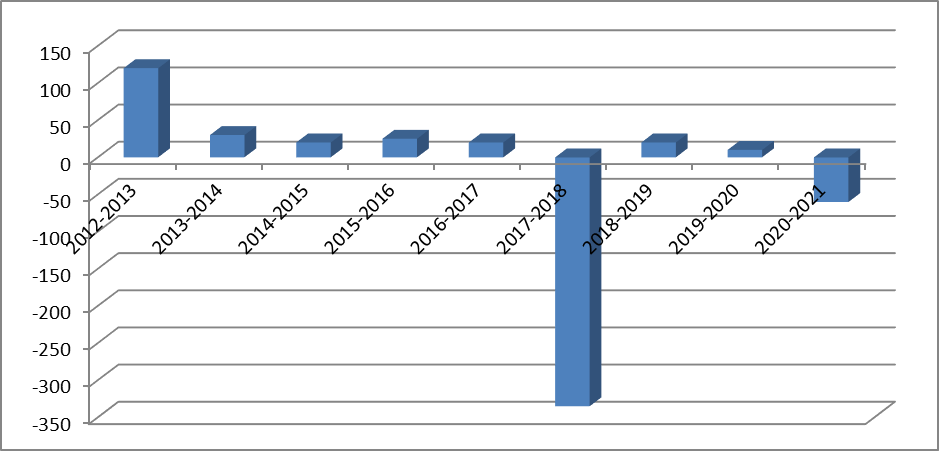

Изменение абсолютного отклонения затрат на товарные знаки можно проследить на рисунке 2.2.2:

Рисунок 2.2.2 – изменение абсолютного отклонения затрат на товарные знаки

Самый большой рост затрат на товарные знаки был зафиксирован в 2018 году – (+1150), но к концу изучаемого периода начался спад и в 2021 году сравнялись с затратами на начало периода (+50). Наименьшие затраты на товарные знаки наблюдаются в 2017 году – (-500).

Изменение абсолютного отклонения затрат на интернет сайты можно проследить на рисунке 2.2.3.

Рисунок 2.2.3 – изменение абсолютного отклонения затрат на интернет сайты

Самый большой рост затрат на интернет сайты зафиксирован в 2018 году (+210), уменьшение в 2019 году – (-820).

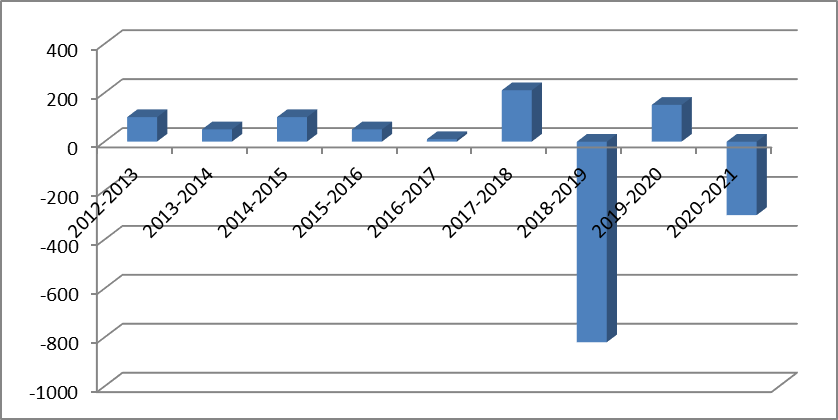

Изменение абсолютного отклонения затрат на исключительные права и программное обеспечение можно проследить на рисунке 2.2.4.

Рисунок 2.2.4 – изменение абсолютного отклонения затрат на исключительные права и программное обеспечение

Рисунок 2.2.4 – изменение абсолютного отклонения затрат на исключительные права и программное обеспечение

На протяжении всего периода затраты на исключительные права и программное обеспечение сначала понижаются, а потом резко поднимаются. Самый большой рост затрат наблюдается в 2020 году (+160), а уменьшение затрат в 2016 году – (-180).

Изменение абсолютного отклонения затрат на базы данных можно проследить на рисунке 2.2.5.

Рисунок 2.2.5 – изменение абсолютного отклонения затрат на базы данных

На протяжении исследуемого периода затраты на базы данных не на очень высокие результаты. За исключением 2015 года, когда был достигнут результат наивысших затрат (+320); и 2020 года, когда был замечен наивысший спад затрат на базы данных.

Изменение абсолютного отклонения затрат на прочие исключительные права можно проследить на рисунке 2.2.6.

Рисунок 2.2.6 – изменение абсолютного отклонения затрат на прочие исключительные права

Абсолютное отклонение затрат на прочие исключительные права варьирует от (+120) в 2013 году до (-335) в 2018 году. Но к концу периода затраты более стабилизировались.

Задание 10.2

Таблица 2.2.8 – Базисный (база 2012 год) темп роста НМА и его составляющих, %

| Наименование показателя | |||||||||

| Нематериальные активы | 102,9412 | 103,3 | 107,3 | 103,7 | 98,5 | 110,8 | 103,5 | 104,9 | 101,8 |

| 1. Товарные знаки | 101,8182 | 105,5 | 103,6 | 94,5 | 76,4 | 118,2 | 120,0 | 125,5 | 127,3 |

| 2. Интернет сайты | 103,3333 | 105,0 | 108,3 | 110,0 | 110,3 | 117,3 | 90,0 | 95,0 | 85,0 |

| 3.Искл.права и прогр. Обесп. | 102,4 | 92,0 | 88,0 | 73,6 | 72,0 | 69,6 | 76,0 | 88,8 | 100,0 |

| 4.Базы данных | 94,73684 | 92,6 | 126,3 | 131,6 | 136,8 | 142,1 | 147,4 | 110,5 | 100,0 |

| 5. Прочие иск.права | 121,8182 | 127,3 | 130,9 | 135,5 | 139,1 | 78,2 | 81,8 | 83,6 | 72,7 |

Таблица 2.2.9 – Цепной темп роста НМА и его составляющих, %

| Наименование показателя | |||||||||

| Нематериальные активы | 102,9 | 100,3 | 103,9 | 96,7 | 95,0 | 112,5 | 93,4 | 101,4 | 97,0 |

| 1. Товарные знаки | 101,8 | 103,6 | 98,3 | 91,2 | 80,8 | 154,8 | 101,5 | 104,5 | 101,4 |

| 2. Интернет сайты | 103,3 | 101,6 | 103,2 | 101,5 | 100,3 | 106,3 | 76,7 | 105,6 | 89,5 |

| 3.Искл.права и прогр. Обесп. | 102,4 | 89,8 | 95,7 | 83,6 | 97,8 | 96,7 | 109,2 | 116,8 | 112,6 |

| 4.Базы данных | 94,7 | 97,8 | 136,4 | 104,2 | 104,0 | 103,8 | 103,7 | 75,0 | 90,5 |

| 5. Прочие иск.права | 121,8 | 104,5 | 102,9 | 103,5 | 102,7 | 56,2 | 104,7 | 102,2 | 87,0 |

Если сравнивать базисный темп роста с цепным то можно заметить расхождения в показателях и это нормально, где то расхождения достаточно большие, например в 2019 году расхождение в базах данных составляет 43%, где то совсем незначительные, например в 2014 году расхождения в товарных знаках не больше 2%.

Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Цепной и базисный Коэффициенты роста можно рассчитать по формулам 2.2.10 и 2.2.11соответственно:

(2.2.11)

(2.2.11)

(2.2.12)

(2.2.12)

Задание 10.3

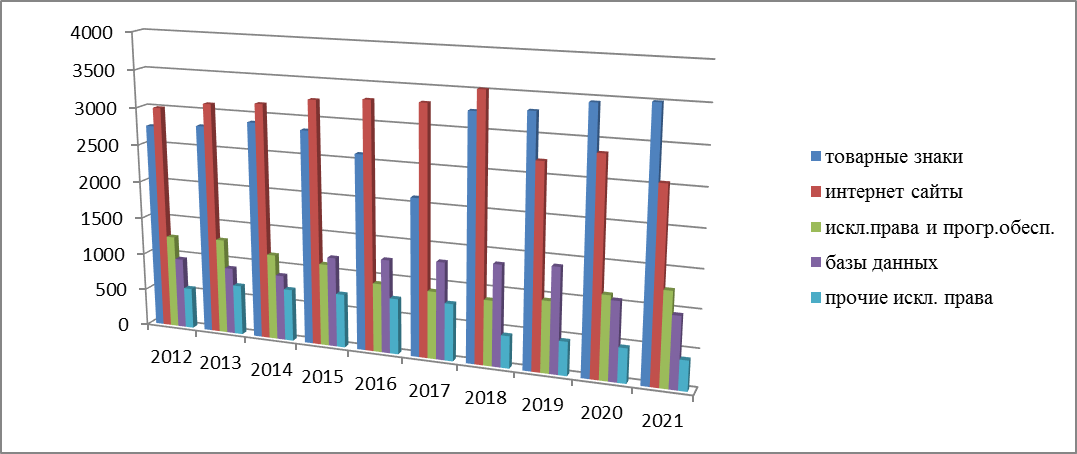

Рисунок 2.2.7 – график затрат на НМА за весь период

Анализируя динамику изменения структуры НМА можно заметить общую тенденцию к уменьшению к концу изучаемого периода. Но явное уменьшение заметно в затратах на интернет сайты, и прочие исключительные права. Увеличение же затрат заметно на исключительные права и программное обеспечение.

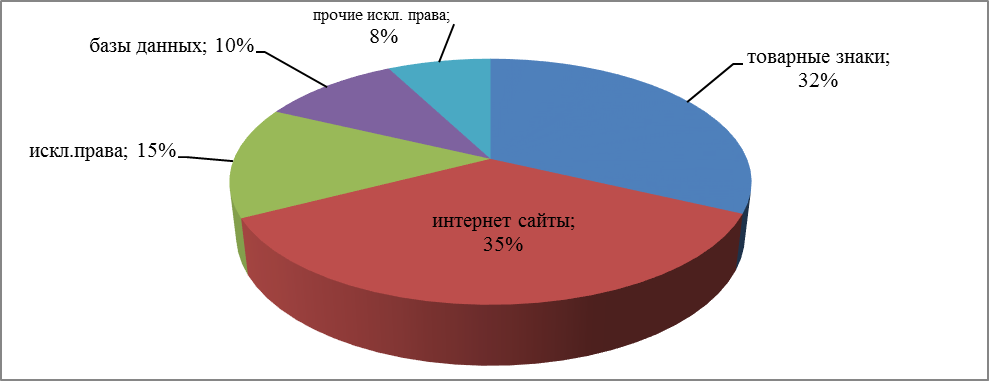

Рисунок 2.2.8 – Структура НМА на 2013 год

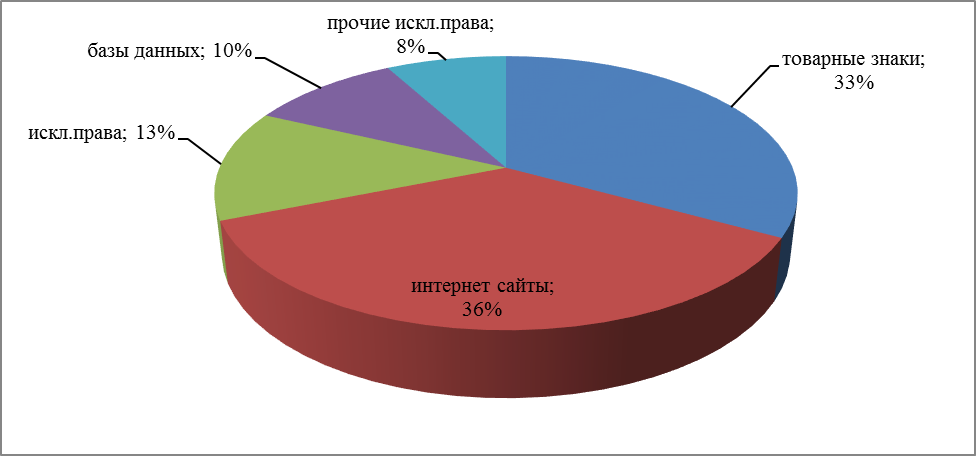

Рисунок 2.2.9 – Структура НМА на 2014 год

При сравнении структуры НМА (нематериальных активов) в 2013 и 2014 годах, можно заметить, что где то структура не отличается совсем, а конкретно прочие исключительные права (8%), базы данных (10%), где то отличается не значительно, а конкретно товарные знаки в 2013 году составляла 32% от всех НМА, а в 2014 33%, интернет сайты в 2013 году составлял 35%, в 2020 году 36%,исключительные права и программное обеспечение в 2013 году составлял 15%, а в 2014 году составил 13 %, т.е. изменения незначительные. Самую большую часть НМА занимают интернет сайты, занимавшие в 2013 году 35%, а в 2014 году 36% от всего объёма НМА. Вторая по размеру часть НМА – это товарные знаки, занимавшие в 2013 году 32%,а в 2014 33% объёма НМА. Исключительные права и программное обеспечение в 2013 году занимает 15%, а в 2014 году 13% от всего объёма НМА. Базы данных занимают 10% от НМА, и прочие исключительные права занимают 8% от НМА.

ЗАКЛЮЧЕНИЕ

Инвентаризация является важной частью работы на любом предприятии, т.к. именно она помогает проверить наличие основных средств или другого инвентаря. Учитывая то, с какой целью она используется, выделяют различные виды инвентаризации: плановые, внеплановые, полные и частичные, сплошные и выборочные. Для проведения инвентаризации на предприятии создается постоянно действующая инвентаризационная комиссия. Инвентаризация проводится в присутствии материально-ответственного лица. Работа комиссии заключается в определении фактического наличия имущества и сравнивания отчетов по их наличию. Итоги отражаются в инвентаризационных описях, которые подписываются председателем и членами комиссии и передается в бухгалтерию.История развития экономического анализа весьма интересна и поэтапна. И каждый этап имел свои качественные характеристики и особенности, и на каждом этапе многие ученые вносили свой заметный вклад.Экономический анализ является молодой наукой и развивается соответственно развитию общества и новых информационных технологий.

В практической части бухгалтерского учёта решена задача по фиксированию и составлению бухгалтерских проводок в журнале хозяйственных операций, составлению вспомогательных расчётов, разноски операций на схемы счета бухгалтерского учёта, составлению оборотно-сальдовой ведомости, составлению бухгалтерского баланса на конец отчётного периода.

В практической части по экономическому анализу решены поставленные перед нами задачи методом цепных подстановок, методом абсолютных разниц, графическим методом.

Дата публикования: 2015-11-01; Прочитано: 556 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!