|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Инвентаризация материально-производственных запасов и отражение результатов инвентаризации в учете

|

|

В соответствии с ПБУ 5/01 "Положение по учету материально-производственных запасов" в бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

-используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

-предназначенные для продажи (готовая продукция и товары);

-используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Классификация материалов. В зависимости от той роли, которую играют разнообразные виды производственных запасов в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Указанную классификацию производственных запасов используют для построения синтетического и аналитического учета с целью получения информации об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Организация обязана проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса раз в год.

Задачи инвентаризации:

– выявление фактического наличия основных средств, товарно-материальных ценностей, денежных средств, ценных бумаг и объемов незавершенного производства в натуре;

– выявление товарно-материальных ценностей, не отвечающим стандартам качества, техническим условиям;

– контроль за сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

– проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе и т.д.;

– выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

– проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, правил содержания и эксплуатации машин и оборудования, других основных средств.

Инвентаризация проводится путем пересчета, измерения, взвешивания материальных ценностей:

· на складах;

· в производстве;

· в кассе;

· на торговых площадях.

Согласно пункту 2 статьи 12 ФЗ №129 инвентаризация проводится в обязательном порядке в следующих случаях:

· при передаче имущества в аренду;

· при выкупе, продаже, образовании государственных или муниципальных предприятий;

· при смене материально ответственных лиц;

· перед составлением годовой бухгалтерской отчетности;

· при выявлении фактов хищения, порчи имущества;

· в случае стихийных бедствий, пожаров;

· при реорганизации, ликвидации предприятия.

Выделяют следующие виды инвентаризаций:

· по объему - полная и частичная;

· по методу проведения - выборочная и сплошная;

· по назначению - плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами.

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), и т.п.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.д., где проводилась инвентаризация.

Главным коллективным субъектом, ответственным за проведение инвентаризации, является инвентаризационная комиссия. Состав инвентаризационной комиссии утверждается приказом руководителя предприятия.

В состав инвентаризационной комиссии включаются представители администрации, руководства организации, работники бухгалтерской службы, сотрудники юридической и экономической служб, внутренние независимые аудиторы и другие специалисты.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Для проведения инвентаризации руководителем организации издается приказ, который регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Фрагмент инвентаризационной описи представлен ниже (таблица 1.1.1).

| № п/п | Товарно-материальные ценности | Единица измерения | Цена, руб. | Фактическое наличие | По данным бухгалтерского учета | |||||

| наименование, вид, сорт, группа | номенклатурный номер | Наименование | код по СОЕИ | Количество | сумма, руб. | количество | сумма, руб. | |||

| Бумага | Кг | 45-00 | ||||||||

| Краска | Кг | 65-00 | ||||||||

| и т.д. | ||||||||||

| Итого: | ||||||||||

Таблица 1.1.1 - Инвентаризационная опись товарно-материальных ценностей

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии, которая устанавливает имеются ли в организации лица, материально ответственные за сохранность ценностей и определяет размер этой ответственности; составляет опись для объектов, не пригодных для эксплуатации и не подлежащих восстановлению; выявляет причины недостач и излишков; получение подробных объяснений от материально-ответственных лиц по фактам образования излишков и недостач.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Если в ходе инвентаризации выявлены излишки материалов, они приходуются по рыночной стоимости и списываются на счет прочих доходов.

на сумму излишка

на сумму излишка

Недостачи относят на виновных лиц.

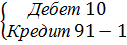

- на сумму недостачи, и следом относится на виновное лицо:

- на сумму недостачи, и следом относится на виновное лицо:

Дата публикования: 2015-11-01; Прочитано: 546 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!