|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Мини-ситуация 38

|

|

Председатель кредитного комитета коммерческого банка поручает Вам, как руководителю аналитического отдела, на основе имеющихся статистических данных (табл. 12):

1. Определить значение функции многофакторного дискриминантного моделирования, которая дает качественную оценку возможности банкротства фирмы в течение ближайших двух лет.

2. Сделать выводы о возможности банкротства каждой фирмы в течение ближайших двух лет, а также обосновать предложения и условия предоставления кредита каждой фирме.

Таблица 12

Финансовые характеристики фирм

| Фирма | Показатель | 3-й вариант |

| Альфа | Отношение собственных оборотных средств к сумме активов | 0,1 |

| Отношение нераспределенной прибыли к сумме активов | 0,2 | |

| Отношение финансового результата к сумме активов | 0,15 | |

| Отношение рыночной стоимости собственного капитала к балансовой стоимости заемного | ||

| Отношение выручки от реализации к сумме активов | 0,5806 | |

| Бета | Отношение собственных оборотных средств к сумме активов | 0,1 |

| Отношение нераспределенной прибыли к сумме активов | 0,1 | |

| Отношение финансового результата к сумме активов | 0,05 | |

| Отношение рыночной стоимости собственного капитала к балансовой стоимости заемного | 0,9 | |

| Отношение выручки от реализации к сумме активов | 0,4 | |

| Гама | Отношение собственных оборотных средств к сумме активов | 0,1 |

| Отношение нераспределенной прибыли к сумме активов | 0,15 | |

| Отношение финансового результата к сумме активов | 0,1 | |

| Отношение рыночной стоимости собственного капитала к балансовой стоимости заемного | 1,8 | |

| Отношение выручки от реализации к сумме активов | 0,6 | |

| Дельта | Отношение собственных оборотных средств к сумме активов | 0,15 |

| Отношение нераспределенной прибыли к сумме активов | 0,1 | |

| Отношение финансового результата к сумме активов | 0,05 | |

| Отношение рыночной стоимости собственного капитала к балансовой стоимости заемного | 1,5 | |

| Отношение выручки от реализации к сумме активов |

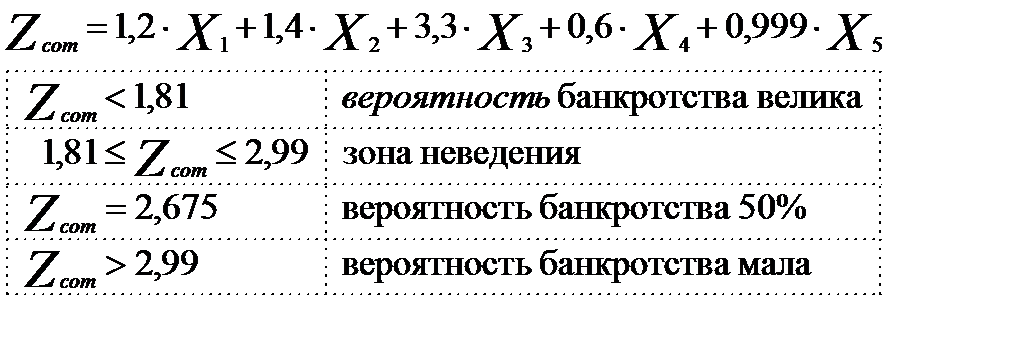

Для вычисления качественной оценки вероятности банкротства фирмы в течение ближайших двух лет следует воспользоваться функцией многофакторного дискриминантного моделирования (18):

| (18) |

| где Zcom – величина функции многофакторного дискриминантного моделирования для обследуемой компании; X1 – отношение собственных оборотных средств к сумме активов; X2 – отношение нераспределенной прибыли к сумме активов; X3 – отношение финансового результата к сумме активов; X4 – отношение рыночной стоимости собственного капитала к балансовой стоимости заемного; X5 – отношение выручки от реализации к сумме активов. |

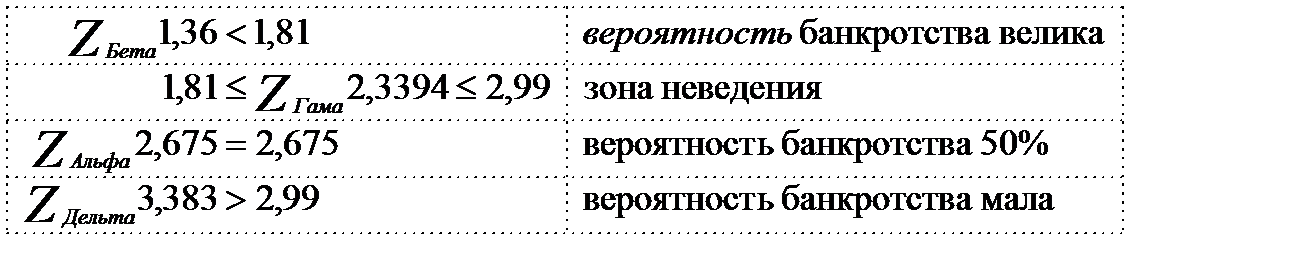

Итак, воспользуемся формулой (18) и определим, велика ли вероятность банкротства каждой фирмы в течение ближайших двух лет:

Вывод:

1) Вероятность банкротства фирмы Альфа в течение ближайших двух лет равна 50%. Кредитование предприятия осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительских обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка зависит от вида обеспечения.

2) Вероятность банкротства фирмы Бета в течение ближайших двух лет велика. Предоставление кредитов связано для банка с серьезным риском, и в большинстве случаев таким клиентам банки стараются кредитов не выдавать. Если же банк решается на выдачу кредита, то размер предоставляемой ссуды не должен превышать размера уставного его капитала. Процентная ставка устанавливается на высоком уровне.

3) Вероятность банкротства фирмы Дельта в течение ближайших двух лет мала. Коммерческие банки могут открывать кредитную линию, выдавать в разовом порядке банковские (без обеспечения) ссуды с установлением во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков.

4) Вероятность банкротства фирмы Гама в течение ближайших двух лет неизвестна (зона неведения). Кредитование осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительских обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка зависит от вида обеспечения.

Список литературы.

1. Брейли Р., Майерс С. Принципы корпоративных финансов/пер. с англ. М.: ЗАО «Олимп-Бизнес», 2005. 1120 с.

2. Лисовская И. А. Финансовый менеджмент М.: Российское бизнес-образование, Рид Групп, 2011. 352с.

3. Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент СПб.: Питер, Учебник для вузов, 2011. 496с.

4. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс в 2-х томах/пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2004. - Т.1. 497 с., Т.2. 669 с.

5. Бухгалтерский учет: Учебник, 2-е изд., испр. и доп./И.Е. Тишков, А.И. Балдинова, Т.Н. Дементей [и др.]; [под общ. ред. И.Е. Тишкова, А.И. Прищепы]. Мн.: Выш. шк., 1996. 687 с.

6. Лисица М.И. Требуемая доходность и структура капитала. Архангельск: Издат. центр Северн. гос. мед. ун-та, 2005. 184 с.

7. Гельман В.Я. Решение математических задач средствами Excel: Практикум. СПб.: Питер, 2003. 240 с.

8. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования: учеб. пособие. СПб.: Изд-во Санкт-Петербург. гос. ун-та, 2003. 528 с.

9. Бромвич М. Анализ экономической эффективности капиталовложений/пер. с англ. М.: ИНФРА-М, 1996. 432 с.

10. Норткотт Д. Принятие инвестиционных решений/пер. с англ. под ред. А.Н. Шохина. М.: Банки и биржи, ЮНИТИ, 1997. 247 с.

11. Шимон Беннинга Финансовое моделирование с использованием Excel = Financial Modeling. — М.: «Вильямс», 2006. — С. 592.

Дата публикования: 2015-11-01; Прочитано: 198 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!