|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

II. Прикладные аспекты оценки эффективности и риска реальных инвестиций, проблемы сравнения и выбора инвестиционных проектов в условиях ограниченного бюджета финансовых ресурсов

|

|

I. Прикладные аспекты оценки риска и доходности финансовых активов и проблемы управления финансовым инвестиционным портфелем.

Мини-ситуация 4

Финансовая компания предполагает разработку и продвижение на рынок инвестиционного продукта, основанного на применении опционных контрактов, в частности, компания собирается предложить инвесторам воспользоваться торговой стратегией put-call-паритет, поэтому руководитель компании поручает Вам, как финансовому аналитику, используя имеющиеся данные (табл. 1):

1. Оценить внутреннюю стоимость call-опциона и put-опциона на акцию.

2. Оценить расходы на создание торговой стратегии put-call-паритет, будущую стоимость портфеля (составленного на ее основе), а также доход и доходность по портфелю.

3. Представить результаты п.п. 1, 2 в виде таблице.

4. Обосновать рекомендации о целесообразности осуществления торговой стратегии put-call-паритет, а также объяснить, каких свойств портфеля можно добиться с ее помощью.

Таблица 1

Исходные данные

| Вариант | Цена акции, руб. | Ожидаемая доходность по государственной облигации | Число лет действия опциона | |||

| рыночная | максимальная ожидаемая | минимальная ожидаемая | при исполнении опциона | |||

| 0,03 |

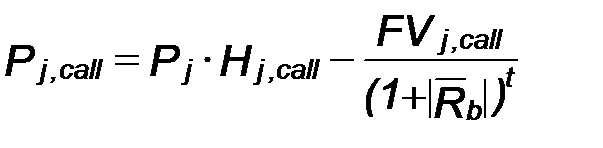

Внутренняя стоимость call-опциона вычисляется на основе формулы (1), put-опциона – на основе формулы (2):

| (1) |

| (2) |

| (3) |

| (4) |

| (5) |

| (6) |

| (7) |

| (8) |

| где Pj,call – внутренняя стоимость call-опциона на акцию j; Pj,put – внутренняя стоимость put-опциона на акцию j; Hj,call – хедж call-опциона на акцию j; Hj,put – хедж put-опциона на акцию j; FVj,call – будущая стоимость условного портфеля, состоящего из части акции j и потенциально зафиксированной держателем call-опциона максимально возможной премии; FVj,put – будущая стоимость условного портфеля, состоящего из части акции j и потенциально зафиксированной держателем put-опциона максимально возможной премии; Pj,min – минимальная ожидаемая цена акции j; Pj,max – максимальная ожидаемая цена акции j; t – число лет действия опционов; PRMj,call – максимально возможная премия при исполнении call-опциона на акцию j; PRMj,put – максимально возможная премия при исполнении put-опциона на акцию j; Pj,exe – цена исполнения опционов на акцию j. |

Для осуществления торговой стратегии put-call-паритет необходимо выполнить следующие действия:

· приобрести акцию по существующему рыночному курсу;

· продать call-опцион и купить put-опцион на эту акцию с одинаковой ценой исполнения и одинаковым числом лет действия опционов;

· при истечении опционов необходимо продать акцию по рыночному курсу;

· потребовать исполнения put-опциона, если цена исполнения опциона больше рыночного курса акции;

· исполнить call-опцион, если рыночный курс акции больше цены исполнения опциона.

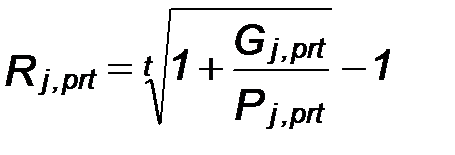

Расходы на создание торговой стратегии put-call-паритет вычисляются на основе формулы (9), будущая стоимость портфеля – на основе формулы (10), доход – на основе формулы (11), доходность – на основе формулы (12):

| (9) |

| (10) |

| (11) |

| (12) |

| где Pj,prt – расходы на создание торговой стратегии put-call-паритет на акцию j; FVj,prt – будущая стоимость портфеля, составленного на основе торговой стратегии put-call-паритет на акцию j; Gj,prt – доход от осуществления торговой стратегии put-call-паритет на акцию j; Rj,prt – доходность торговой стратегии put-call-паритет на акцию j. |

С помощью формул (7), (8) определяем максимально возможные премии при исполнении обоих опционов на акцию и заносим результаты в табл. 2:

С помощью формул (5), (6) определяем хеджи по обоим опционам на акцию:

С помощью формулы (3) определяем будущую стоимость условного портфеля, состоящего из части акции и потенциально зафиксированной держателем call-опциона максимально возможной премии, с помощью формулы (4) определяем будущую стоимость условного портфеля, состоящего из части акции и потенциально зафиксированной держателем put-опциона максимально возможной премии:

С помощью формул (1), (2) оцениваем внутреннюю стоимость обоих опционов и заносим результаты в табл. 2:

С помощью формулы (9) определяем расходы на создание торговой стратегии put-call-паритет:

С помощью формулы (10) определяем будущую стоимость портфеля, составленного на основе торговой стратегии put-call-паритет, и заносим результат в табл. 2:

С помощью формулы (11) определяем доход по портфелю, составленному на основе торговой стратегии put-call-паритет, и заносим результат в табл. 2:

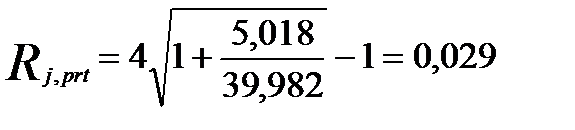

С помощью формулы (12) определяем доходность по портфелю, составленному на основе торговой стратегии put-call-паритет, и заносим результат в табл. 9:

Таблица 2

Количественные характеристики опционов

| Показатель | Значение |

| Внутренняя стоимость call-опциона на акцию j, руб. | 6,115 |

| Внутренняя стоимость put-опциона на акцию j, руб. | 16,097 |

| Максимально возможная премия при исполнении put-опциона на акцию j, руб. | |

| Максимально возможная премия при исполнении call-опциона на акцию j, руб. | |

| Будущая стоимость портфеля, составленного на основе торговой стратегии put-call-паритет на акцию j, руб. | 35,018 |

| Доход по портфелю, составленному на основе торговой стратегии put-call-паритет на акцию j, руб. | 5,018 |

| Доходность торговой стратегии put-call-паритет на акцию j | 0,029 |

Вывод: Во-первых, чем больше величина дохода от осуществления торговой стратегии put-call-паритет, тем выше ее доходность. Наоборот, чем больше расходы на создание торговой стратегии put-call-паритет ( ), тем ниже ее доходность. Во-вторых, будущая стоимость создаваемого портфеля, его доход и доходность заранее известны, причем неизменны и абсолютно гарантированы, т.е. обозначенные параметры не зависят от будущей рыночной цены финансового актива, на основе которого составлен портфель. Таким образом, торговая стратегия putcall-паритет позволяет составить лишенный финансового инвестиционного риска портфель, однако только до момента истечения опционов. Вот в чем и состоит уникальность стратегии. Кроме того, торговая стратегия put-call-паритет привлекательна, так как доход от ее осуществления имеет положительное значение, более того, доходность стратегии превышает ставку нормализованной доходности b -актива, которую может обеспечить вложение капитала в государственные облигации.

), тем ниже ее доходность. Во-вторых, будущая стоимость создаваемого портфеля, его доход и доходность заранее известны, причем неизменны и абсолютно гарантированы, т.е. обозначенные параметры не зависят от будущей рыночной цены финансового актива, на основе которого составлен портфель. Таким образом, торговая стратегия putcall-паритет позволяет составить лишенный финансового инвестиционного риска портфель, однако только до момента истечения опционов. Вот в чем и состоит уникальность стратегии. Кроме того, торговая стратегия put-call-паритет привлекательна, так как доход от ее осуществления имеет положительное значение, более того, доходность стратегии превышает ставку нормализованной доходности b -актива, которую может обеспечить вложение капитала в государственные облигации.

Причем упомянутая ставка в случае вложения капитала в облигации будет гарантирована при условии, если облигации после их покупки не будут проданы до момента истечения, кроме того, если есть возможность реинвестирования выплачиваемого по облигациям купонного дохода под данную ставку, либо когда облигации являются бескупонными. Однако это только при Řb>0. Другое дело, когда Řb<0. В последнем случае положительная доходность на уровне | Řb | может быть получена, если есть иной способ инвестирования под обозначенную ставку с риском на уровне σb или меньше. Как вариант может быть рассмотрен депозит в коммерческом банке на срок t, кроме того, если сам банк является инвестором, то он может предоставить ссуду на межбанковском рынке, напомним, рынке кредитных ресурсов, правда, риск может оказаться и больше обозначенного уровня. В общем, это все сомнительные альтернативы. Если при риске σb и ожидаемой доходности Řb>0, есть хоть какой-то умозрительный альтернативный вариант инвестирования (напомним, в государственные облигации) под обозначенную ставку, то при этом же риске и ожидаемой доходности Řb<0 нет ничего разумнее торговой стратегии put-call-паритет, которая позволит гарантированно получить положительную доходность на уровне | Řb |.

Мини-ситуация 5

Финансовая компания предполагает разработку и продвижение на рынок инвестиционного продукта, основанного на применении опционных контрактов, в частности, опционных стрэддлов, поэтому руководитель компании поручает Вам, как финансовому аналитику, используя данные о цене исполнения, ожидаемой доходности государственных облигаций и числе лет действия опционов (табл. 1), а также данные о возможных рыночных ценах на акцию (табл. 2), наконец, полученные при рассмотрении мини-ситуации 4 данные о внутренней стоимости и максимально возможной премии по каждому опциону:

1. Определить внутреннюю и компаундированную стоимости опционного стрэддла, сравнить их с максимально возможной премией по опционам.

2. Составить таблицу платежей по «длинному» и «короткому» опционным стрэддлам.

3. Представить результаты п. 1 в виде таблице, а также для наглядности разработать графическое решение п. 2.

4. Объяснить целесообразность создания «длинного» и «короткого» опционных стрэддлов, а также сущность и назначение компаундированной стоимости опционного стрэддла.

Таблица 3

Возможные рыночные цены на акцию, руб.

| 3-й вариант |

| 0,58 |

| 22,79 |

| 67,21 |

| 89,42 |

Внутренняя стоимость опционного стрэддла вычисляется на основе формулы (13), а компаундированную стоимость опционного стрэддла – на основе формулы (14):

| (13) |

| (14) |

| где PVj,str – внутренняя стоимость опционного стрэддла на акцию j; FVj,str – компаундированная стоимость опционного стрэддла на акцию j. |

С помощью формулы (13), а также на основе данных табл. 2 определяем внутреннюю стоимость опционного стрэддла и заносим результат в табл. 4:

В соответствии с данными табл. 2 максимально возможная премия при исполнении любого из опционов составит 25 руб., т.е. внутренней стоимости опционного стрэддла (22,21 руб.) может не хватить на выплату максимально возможной премии. Таким образом, денежные средства, полученные эмитентом опционного стрэддла от его продажи, следует инвестировать на период времени, равный числу лет действия опционов, как минимум, под ставку нормализованной ожидаемой доходности по государственным облигациям.

С помощью формулы (14), а также на основе данных табл. 1 об ожидаемой доходности государственных облигаций, кроме того, числе лет действия опционов определяем компаундированную стоимость опционного стрэддла и заносим результат в табл. 4:

Таблица 4

Количественные характеристики опционного стрэддла

| Показатель | Значение |

| Внутренняя стоимость опционного стрэддла на акцию j, руб. | 22,21 |

| Максимально возможная премия при исполнении put-опциона на акцию j, руб. | |

| Максимально возможная премия при исполнении call-опциона на акцию j, руб. | |

| Компаундированная стоимость опционного стрэддла на акцию j, руб. |

Компаундированной стоимости опционного стрэддла после его обращения в денежные средства достаточно для выплаты максимально возможной премии при исполнении любого из опционов.

Воспользуемся исходными данными табл. 4, а также данными табл. 1 о цене исполнения опционов и составим графики движения денежных средств по опционным стрэддлам.

Таблица 5

Платежи по опционным стрэддлам

| Возможные рыночные цены на акцию, руб. | Платежи по длинному опционному стрэддлу (график держателя), руб. | Платежи по короткому опционному стрэддлу (график эмитента), руб. |

| 0,58 | -22,21+(45-0,58)=22,21 | 22,21-(45-0,58)=- 22,21 |

| 22,79 | -22,21+(45-22,79)=0 | 22,21-(45-22,79)=0 |

| 22,21 | 22,21 | |

| 67,21 | -22,21+(67,21-45)=0 | 22,21-(67,21-45)=0 |

| 89,42 | -22,21+(89,42-45)= 22,21 | 22,21-(89,42-45)=- 22,21 |

Перенесем данные табл. 5 на рис. 1 и получим графическое представление о движении денежных средств по опционным стрэддлам.

Вывод:

Короткий опционный стрэддл, который предполагает одновременную продажу call-опциона и put-опциона на один и тот же финансовый актив с единой ценой исполнения и единым периодом времени до истечения. Опционный стрэддл должен быть продан, если его потенциальный эмитент уверен, что будущая рыночная цена оговоренного финансового актива сформируется в пределах ожидаемого ценового минимума и максимума (Pj,min=20р.…Pj,max=70р.). Если потенциальный эмитент опционного стрэддла окажется прав, т.е. ожидания реализуются, то его эмитент получит ограниченную величину прибыли, что означает для потенциального держателя опционного стрэддла получение соответствующего ограниченного по величине убытка.

Длинный опционный стрэддл, который предполагает одновременную покупку call-опциона и put-опциона на один и тот же финансовый актив с единой ценой исполнения и единым периодом времени до истечения. Опционный стрэддл должен быть куплен, если его потенциальный держатель уверен, что будущая рыночная цена оговоренного финансового актива сформируется за вероятными (назовем их внутренними) пределами (Pj,exe=45р. ± PVj,str=22,21р.). Если потенциальный держатель опционного стрэддла окажется прав, т.е. ожидания реализуются, то его держатель может получить ограниченную величину прибыли, при условии, что будущая рыночная цена оговоренного финансового актива окажется меньше ожидаемого ценового минимума. Однако существует возможность для получения потенциально неограниченной прибыли, конечно, при условии, если будущая рыночная цена оговоренного финансового актива окажется больше ожидаемого ценового максимума. Для потенциального эмитента опционного стрэддла это означает получение соответствующего убытка.

II. Прикладные аспекты оценки эффективности и риска реальных инвестиций, проблемы сравнения и выбора инвестиционных проектов в условиях ограниченного бюджета финансовых ресурсов.

Дата публикования: 2015-11-01; Прочитано: 370 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!