|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Облік малоцінних та швидкозношуваних предметів

|

|

До малоцінних та швидкозношуваних предметів (МШП) зараховують засоби праці, що придбані для використання у статутній діяльності установи на строк менше одного року. За функціональною роллю у процесі відтворення вони належать до оборотних активів, тому для них характерні всі ознаки, що стосуються цієї групи засобів. У той же час малоцінні та швидкозношувані предмети, як засоби праці, мають певну специфіку використання: вони можуть використовуватися у діяльності установи тривалий час (протягом декількох місяців), не змінюючи при цьому зовнішнього вигляду та основних фізичних властивостей. До таких засобів зараховують дрібний господарський інвентар, інструменти, сценічно-постановчі засоби вартістю до 10 грн. за одиницю (комплект), посуд тощо.

Для обліку малоцінних та швидкозношуваних предметів планом рахунків бухгалтерського обліку бюджетних установ передбачено окремий синтетичний рахунок 22 "Малоцінні та швидкозношувані предмети", облік за яким ведеться на двох субрахунках: 221 "Малоцінні та швидкозношувані предмети, що знаходяться на складі і в експлуатації"; 222 "Малоцінні та швидкозношувані предмети спеціального призначення".

Рух малоцінних та швидкозношуваних предметів у бюджетних установах оформляється первинними документами типових міжвідомчих форм, затверджених наказом Міністерства статистики України від 22.05.1996 р. № 145:

— ф. № МШ—1 "Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)";

— ф. № МШ-"2 "Картка обліку малоцінних та швидкозношуваних предметів";

— ф. № МШ-3 "Замовлення на ремонт або заточування інструментів (пристроїв)";

— ф. № МШ-4 "Акт вибуття малоцінних та швидкозношуваних предметів";

— ф. № МШ-5 "Акт на списання інструментів (пристроїв) та обмін їх на придатні";

— ф. № МШ—6 "Особова картка № обліку спецодягу,

спецвзуття та запобіжних пристроїв";

— ф. № МШ-7 "Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв";

— ф. № МШ—8 "Акт на списання малоцінних та швидкозношуваних предметів".

Крім того, в бюджетних установах за необхідності можуть використовуватися відомчі (галузеві) форми первинних документів з обліку МШП та форми документів і регістрів, затверджені ДКУ, такі як "Журнал реєстрації битого посуду" т.ф. № З— 10 та ін.

У процесі документування руху малоцінних та швидкозношуваних предметів, як і інших об'єктів, розрізняють документи оперативного і бухгалтерського обліку. До перших належать документи, що відображають передачу зазначених предметів у ремонт, поповнення їх запасу в роздавальних коморах, видачу предметів робітникам у тимчасове користування та повернення Тощо.

Це, перш за все, документи типових форм № МШ—1, МШ—2, МШ-3, МШ—6 та МШ-7. Складають їх, як правило, керівники підрозділів, комірники для оперативного контролю за збереженням, рухом, станом і використанням малоцінних та швидкозношуваних предметів.

До документів бухгалтерського обліку зараховуються документи, якими оформляється відпуск предметів у виробництво зі зміною матеріально відповідальної особи, їх списання та ін., тобто ті первинні документи, які є підставою для здійснення записів на рахунках. Це можуть бути забірні картки (т. ф. № 3—5), накладна-вимога (т.ф. № 3—3), акти на вибуття і списання МШП (т. ф. № МШ-4, МШ-5, МШ-8).

Форма № МШ-4 "Акт вибуття малоцінних та швидкозношуваних предметів" застосовується для оформлення поломки та втрати МШП. Складається на одного або декількох робітників. Якщо поломка сталася з вини робітника, то акт ф. № МШ-4 складається у двох примірниках, один з яких передається до бухгалтерії для стягнення у встановленому порядку з робітника вартості поламаного, зіпсованого чи втраченого предмета. Другий примірник ф. № МШ-4 залишається в цеху і є підставою для списання МШП.

Форма № МШ-5 "Акт на списання інструментів (пристроїв) та обмін їх на придатні" застосовується на тих підприємствах, де облік ведеться за принципом встановлення постійного обмінного фонду. Складається на підставі актів вибуття (ф. № МШ—4) і подається до центрального складу, звідки видаються до цеху інструменти (пристрої) того ж найменування, марки та розміру без додаткової виписки накладних вимог або забірних карток. Зі складу акт ф. № МШ—5 передається до бухгалтерії, де на його підставі проводиться списання інструментів зі складу на витрати (без відображення їх внутрішнього переміщення зі складу в експлуатацію).

Форма № МШ-8 "Акт на списання малоцінних та швидкозношуваних предметів" застосовується для оформлення списання морально застарілих, зношених і непридатних для подальшого використання інструментів (пристроїв), спецодягу, спецвзуття, запобіжних засобів після закінчення строку використання, інших МШП і здавання їх в комору для утилю. Акт ф. № МШ-8 складається на підставі разових актів вибуття (ф. № МШ—4). На різні види МШП акти на списання (ф. № МШ—8) складаються окремо. Після здавання списаних предметів до комори для утилю акт з розпискою комірника передається до бухгалтерії, де на його підставі здійснюють відповідні записи на рахунках.

Наказом ДКУ від 18.12.2000 р. № 130 затверджено форму "Акту списання" (т. ф. № 3—2), який призначено для списання матеріальних цінностей, у т. ч. і МШП, що стали непридатними. Складає цей акт комісія, призначена наказом по установі. При складанні "Акту списання" (т.ф. № 3—2) акт за ф. № МШ—8 не застосовують.

Особливістю обліку МШП в бюджетних установах є те, що їхня вартість при передачі зі складу в експлуатацію не списується з балансу, а залишається в обліку до повного використання, тобто до часу втрати придатності. Крім того, на вартість МШП, що надійшли в установу, створюють фонд у малоцінних та швидкозношуваних предметах за видами з одночасним відображенням фактичних видатків на придбання.

Основні господарські операції з обліку малоцінних та швидкозношуваних предметів у бюджетних установах відображають на рахунках такими записами (табл. 6.4).

Таблиця 6.4. Бухгалтерські проведення з обліку малоцінних та швидкозношуваних предметів

| Зміст господарської операції | Кореспондуючі субрахунки | ||||

| Дт | Кт | ||||

| 1. Оприбутковано МШП, виготовлені у власній майстерні: надходження МШП на склад готових виробів передача МШП для власного використання відображаються фактичні видатки та створюється фонд у МШП | 221 801,802 | ||||

| 2. Одержано МШП від постачальника: а) придбані за кошти загального фонду: на купівельну вартість (без ПДВ) на суму ПДВ одночасно другий запис на вартість без ПДВ | 221 801,802 801,802 | 364, 675 364, 675 411 | |||

| б) придбані за кошти спеціального фонду: | |||||

| па купівельну вартість (без ПДВ) | 364,675 | ||||

| на суму ПДВ, включену в податковий кредит | 364, 675 | ||||

| на суму ПДВ, не включену в податковий кредит | 811—813 | 364, 675 | |||

| одночасно другий запис на вартість без ПДВ | 811—813 | ||||

| 3. Оприбутковано надлишки МШП, виявлені при | |||||

| інвентаризації: | |||||

| на вартість МШП | |||||

| одночасно другий запис | |||||

| 4. Списано МШП, що вибули з різних причин | |||||

| на облікову вартість | |||||

| на вартість одержаних матеріалів від ліквідації МШП, | 231,234, | ||||

| залишених для господарських потреб установи | 235, 238, 239 | ||||

| 5. Видача МШП зі складу в експлуатацію | |||||

| вартістю до 10 грн. за одиницю (комплект) | 221/1 | ||||

| вартістю понад 10 грн. за одиницю (комплект) | 221/2 | 221/1 | |||

| 6. Реалізація надлишків МШП: | |||||

| а) придбаних за кошти загального фонду: | |||||

| на облікову вартість | |||||

| на суму виручки від реалізації | 364, 675 | ||||

| б) придбаних за кошти спеціального фонду: | |||||

| на облікову вартість | |||||

| на суму виручки без ПДВ | 364,675 | ||||

| на суму ПДВ | 364, 675 | ||||

| 7. Списання недостач МШП, виявлених при | |||||

| інвентаризації | |||||

| на облікову вартість | |||||

| на вартість стягнення з винних осіб (якщо такі | |||||

| виявлені) | |||||

На підставі наведених господарських операцій - складається "Накопичувальна відомість про вибуття та переміщення малоцінних і швидкозношуваних предметів — Меморіальний ордер № 10", т.ф. № 439 (бюджет), підсумки якого переносяться до книги Журнал-головна.

24 Облік товарів.

Товари -- матеріальні цінності, що придбані (одержані) і зберігаються підприємством з метою наступного продажу.

Облік товарів на підприємстві здійснюється на підставі П(С)БО 9 «Запаси».

Одиницею бухгалтерського обліку товарів, згідно з П(С)БО 9, є їхнє найменування або однорідна група (вид). Для обліку товарів на підставі нового Плану рахунків бухгалтерського обліку, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженого наказом Міністерства фінансів України від 30. 11. 1999 р. № 291, використовують рахунок 28 «Товари», який належить до класу 2 рахунків «Запаси».

На рахунку 28 «Товари» ведеться облік руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. Цей рахунок використовують переважно збутові, торгові, заготівельні підприємства та підприємства громадського харчування.

На промислових та інших виробничих підприємствах на цьому рахунку обліковують товари, придбані для продажу, або у випадках, коли вартість матеріальних цінностей, придбаних для комплектування на промислових підприємствах, не включається до собівартості власної готової продукції, а підлягає оплаті покупцями окремо.

Торгові, збутові підприємства на рахунку 28 ведуть також облік закупленої тари і тари власного виробництва (за винятком інвентарної тари для виробничих або господарських потреб, яку обліковують на рахунку 11 «Інші необоротні матеріальні активи» або 20 «Виробничі запаси»).

До рахунка 28 відкривають такі субрахунки:

281 «Товари на складі»;

282 «Товари в торгівлі»;

283 «Товари на комісії»;

284 «Тара під товарами»;

285 «Торгова націнка».

На дебеті субрахунків 281, 282, 283, 284 відображають збільшення товарів, тари та їхньої вартості, на кредиті -- зменшення.)

На субрахунку 281 «Товари на складі» обліковують рух і наявність товарних запасів, що знаходяться на оптових та розподільчих базах, складах, в овочесховищах, морозильниках та ін.

На субрахунку 282 «Товари в торгівлі» обліковують рух і наявність товарів, що знаходяться на підприємствах роздрібної торгівлі (в магазинах, кіосках, буфетах та ін.).

На субрахунку 283 «Товари на комісії» обліковують товари, передані на комісію за угодами комісії та іншими цивільно-правовими угодами, що не передбачають переходу права власності на ці товари до сплати їхньої вартості.

На субрахунку 284 «Тара під товарами» обліковують наявність та рух тари під товарами і порожньої тари. Торгові підприємства можуть вести облік тари за середніми обліковими цінами, що визначаються керівником підприємства за видами (групами) тари та цінами на тару. Різницю між ціною придбання та середніми обліковими цінами на тару відносять на субрахунок 285 «Торгова націнка».

На субрахунку 285 «Торгова націнка» торгові, збутові підприємства при здійсненні обліку товарів за цінами продажу відображають торгові націнки на товари -- різницю між купівельною вартістю і вартістю продажу (роздрібною) товарів. На кредиті субрахунка 285 відображають збільшення суми торгових націнок, на дебеті -- зменшення (списання). Списання за розрахунком суми торгової націнки на реалізовані товари відображають на дебеті субрахунка 285 і на кредиті субрахунків 281 і 282. До звітності включають згорнуте за всіма субрахунками сальдо рахунка 28.

Облік товарів, одержаних як внесок до статутного капіталу. Згідно з П(С)БО № 9 первісною вартістю товарів, внесених до статутного капіталу підприємства, є узгоджена засновниками (учасниками) підприємства їхня справедлива вартість.

Підставою для оприбуткування товарів є акт прийняття-передачі або накладні, якщо засновник є юридичною особою. Вартість запасів за накладною чи будь-яким іншим документом, що фіксує факт передачі, має відповідати оцінці власників (зазначеній у протоколі сумі).

Операцію внесення товарів до статутного капіталу відображають на зазначених нижче рахунках бухгалтерського обліку.

На суму внеску до статутного капіталу:

Дт 46 «Неоплачений капітал»;

Кт 40 «Статутний капітал».

При одержанні товарів як внеску до статутного капіталу:

Дт 281 «Товари на складі»;

Кт 46 «Неоплачений капітал».

Облік безоплатно одержанних товарів. За безоплатного одержання товарів, згідно з П(С)БО 9, первісною вартістю є їхня справедлива вартість. За відсутності іншої інформації справедливою вартістю можна вважати ціну, зазначену в документах (актах, накладних тощо) на передачу. На суму (з урахуванням ПДВ), зазначену в документах, збільшиться дохід підприємства. За безоплатного отримання товару підприємство має зробити таку проводку:

Дт 281 «Товари на складах»;

Кт 745 «Дохід від безоплатно одержаних активів».

На суму безоплатно одержаного майна збільшиться і валовий дохід підприємства.

Облік придбання товарів за плату. Згідно з П(С)БО 9 первісна вартість запасів (товарів), придбаних за плату, дорівнює собівартості запасів, що складається з таких фактичних витрат:

-- суми, яку сплачують постачальнику (продавцю) згідно з угодою;

-- суми, яку сплачують за інформаційні, посередницькі та інші послуги у зв'язку з пошуками та придбанням запасів;

-- суми ввізного мита;

-- суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству (зокрема, ПДВ, що сплачується при ввезенні на митну територію України товарів для використання у виробництві продукції, яка не є об'єктом оподаткування ПДВ або звільнена від ПДВ; акцизний збір та ін.);

-- витрат на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, у тому числі витрат, пов'язаних із страхуванням і ризиками транспортування запасів;

Облік придбання товарів в обмін на інші товари (активи). Таке придбання здійснюють двома способами:

-- обмін на подібні активи (товари);

-- обмін на неподібні активи (товари).

Згідно з П(С)БО 9 первісна вартість одиниці товарів, придбаних у результаті обміну на подібні товари, дорівнює балансовій вартості переданих товарів. Якщо балансова вартість переданих товарів перевищує їх справедливу вартість, первісною вартістю отриманих товарів є їхня справедлива вартість. Різницю між балансовою і справедливою вартістю переданих товарів включають до витрат звітного періоду.

Первісна вартість товарів, придбаних в обмін (або частковий обмін) на неподібні товари, дорівнює справедливій вартості переданих товарів, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, передану (отриману) в процесі обміну.

Таким чином, залежно від того, є обмінювані товари подібними чи неподібними активами, порядок відображення в обліку операцій з їх обміну різний.

Придбання товарів в обмін на подібні товари (активи). При обміні подібними активами балансова вартість отриманого активу прирівнюється до балансової вартості активу, що передається. Відповідно фінансовий результат такої операції не визначається.

Таким чином, за обміну подібними активами у бухгалтерському обліку не виникають ні доходи, ні витрати, однак у податковому обліку необхідно відобразити валові доходи і валові витрати, що виникають, виходячи з договірної ціни.

Товари на підприємство торгівлі надходять від постачальника на підставі договорів поставки або купівлі-продажу. Договір поставки (купівлі-продажу) є основним правовим документом, що визначає права та обов'язки постачальників і покупців. Він містить такі реквізити: найменування сторін, найменування та кількість товарів, ціни, строки поставки, порядок розрахунків.

Під час відвантаження товару постачальник виписує супровідний документ (товарно-транспортну накладну, рахунок-фактуру, накладну), на підставі якого здійснюється приймання товару за кількістю та якістю згідно з Інструкцією про порядок приймання продукції виробничо-технічного призначення і товарів народного споживання за кількістю від 15. 06. 1965 р. № П-6 та Інструкцією про порядок приймання за якістю від 25. 04. 1966 р. № П-7 (затверджені постановою Держарбітражу).

У бухгалтерському обліку порядок приймання товарів за кількістю та якістю тісно пов'язаний із моментом настання матеріальної відповідальності -- приймання товарів за кількістю матеріально відповідальною особою. Якщо вона збігається за часом з прийманням за якістю, то матеріальна відповідальність настає в повному обсязі. Матеріальна відповідальність настає в момент проставляння підпису і штампу матеріально відповідальною особою в супровідних документах.

Приймання товарів за кількістю та якістю не припиняється у разі відсутності транспортних і супровідних документів. У цьому випадку складають акт у двох примірниках про фактичну наявність товару і роблять позначку про відсутність документів. Один примірник акта надсилають постачальнику, а другий є підставою для оприбуткування товарів.

Для одержання товарів на складі постачальника матеріально відповідальній особі видають доручення. Бланки доручень є документами суворої звітності; облік їх одержання, зберігання та використання ведеться згідно з Інструкцією про порядок реєстрації виданих, повернутих і використаних доручень на одержання матеріальних цінностей, затвердженою наказом Міністерства фінансів України від 16. 05. 1996 р. № 99 (з урахуванням змін від 18. 10. 1996 р. № 226). Доручення оформляється на спеціальних типових позавідомчих формах бланків М-2. У дорученні в обов'язковому порядку ставить свій підпис особа, яка його одержала. Його також затверджують підписами керівника та головного бухгалтера підприємства-одержувача та засвідчують печаткою підприємства. Без цих підписів і печатки чи з незаповненими (повністю або частково) реквізитами доручення вважається недійсним. Незаповнені рядки доручення прокреслюються. Термін дії доручення не може перевищувати 10 днів.

Видача доручення на одержання цінностей, розрахунки за якими здійснюються в порядку планових платежів або доставка яких відбувається централізовано-кільцевими перевезеннями, допускається на календарний місяць. Таке доручення видається тільки посадовим особам, що працюють на підприємстві, або з дозволу керівника підприємства працівникові іншого підприємства, якщо воно видало йому доручення на одержання подібних цінностей у тій самій кількості.

25. Первинний облік руху тварин на вирощуванні та відгодівлі

Первинний облік по надходженню та вибуттю тварин на вирощуванні та відгодівлі. Порядок оформлення надходження молодняку тварин зі сторони. Тварини, придбані в інших сільськогосподарських підприємств за грошові кошти, оприбутковують на підставі Товарно-транспортних накладних і Рахунків-фактур, а в разі придбання племінних тварин заповнюють Племінне свідоцтво. Тварин, які надійшли в порядку безоплатної передачі від інших підприємств як внесок до статутного капіталу, приймають на облік на підставі Рахунків-фактур і Товарно-транспортних накладних (ф. № 1 с.-г. твар.). Сільськогосподарські підприємства здійснюють закупівлю худоби у громадян (відповідно укладених договорів) з постановкою тварин на дорощування і відгодівлю для одержання додаткового приросту маси, а також надають допомогу населенню шляхом приймання від громадян та подальшого продажу заготівельним організаціям. Приймає худобу від населення (відповідно до договору) з метою постановки її на дорощування і відгодівлю комісія в складі керівника підрозділу, завідувача ферми, зоотехніка, працівника ветеринарної служби та особи якій будуть передані тварини для подальшого вирощування чи відгодівлі. Зоотехнік і ветеринарний персонал оглядають в присутності особи, що здає тварин, кожну голову, визначають її вгодованість та живу масу і складають Акт на передачу (продаж) закупівлю худоби та птиці за договорами з громадянами (ф. № 95 б), який затверджує керівник сільськогосподарського підприємства. Один примірник Акта видають особі, що передала тварин. При постановці на вирощування та відгодівлю останнім присвоюють інвентарний номер. Головний бухгалтер перевіряє правильність розрахунку вартості куплених тварин в Акті на закупівлю худоби у населення, виписує видатковий касовий ордер і передає разом з актом у касу для оплати. Молодняк тварин, а також інша худоба, куплена у населення, стає власністю підприємства і обліковується на фермі і в бухгалтерії на загальних підставах. На приймання сільськогосподарськими підприємствами худоби, кролів та інших тварин від населення для подальшого продажу і доставки їх на приймальні пункти заготівельників або переробників складається Приймально-розрахункова відомість на худобу і птицю, що прийняті сільськогосподарським підприємством від населення для подальшої здачі державі (ф.№ 95а). Вона складається у двох примірниках, де зазначають прізвище, ім’я та по батькові здавальника, кількість голів прийнятої худоби, їхню вгодованість і живу масу. При здаванні прийнятої від населення худоби, сільськогосподарське підприємство подає м’ясопереробному підприємству два примірники відомості. Після зазначення заготівельною організацією або підприємством м’ясної промисловості живої маси і вгодованість тварин і суми, що належить кожному здавальникові, один примірник відомості залишають в одержувача, а другий повертають сільськогосподарському підприємству для розрахунків із здавальниками худоби. Худобу, птицю, кролів та інших тварин, прийнятих від населення для доставки на приймальні пункти переробних підприємств, сільськогосподарські підприємства обліковують (оремо від власних) за їх видами із зазначенням кількості голів, живої маси та вартості, що визначається заготівельною організацією в приймально-розрахунковій відомості. Підприємства, що здійснюють виробничі функції міжгосподарських, приймають тварин від підприємств-учасників на підставі товарно-транспортних накладних, рахунків-фактур, племінних та ветеринарних свідоцтв. Вгодованість і живу масу худоби (скидки та вміст шлунково-кишечного тракту при цьому не роблять) визначають в присутності представників постачальників відповідно до діючих положень про порядок приймання поголів’я. Худобу і птицю, прийняту в порядку часткових внесків, беруть на облік згідно з накладною за кількістю голів, вгодованістю, живою масою встановленими при надходженні (без скидки на вміст шлунково-кишечного тракту). Первісну вартість тварин і птиці, що надійшла в господарство відповідно до П(С)БО 9 „Запаси” наведено в таблиці 3. Відповідно до П(С)БО 19 „Об’єднання підприємств”, справедливою вартістю тварин на вирощуванні і відгодівлі є їх відновлювана вартість (сучасна собівартість придбання) тобто вартість відтворення їх сучасних умов і цінах. На сьогоднішній день відсутній механізм визначення справедливої вартості і тому підприємство може самостійно вирішувати як буде відбуватися визначення справедливої вартості тварин. Для цього можна користуватися інформацією, наявною в розпорядженні обласних управлінь статистики, даними прйс-листів, використовувати ціну, яка найчастіше застосовується підприємством при продажу тварин за грошові кошти. Таблиця 3. Визначення первісної вартості тварин відповідно до джерел надходження.

| № п/п | Канали надходження | Назва документа | Порядок визначення первісної вартості (П(С)БО 9 „Запаси”) |

| Тварини на вирощенні в господарства | Акт на оприбуткування приплоду тварин | Собівартість їх вирощування визначається за П(С)БО 16 „Витрати” | |

| Тварини прид- банні в інших підприємствах за грошові кошти | Товарно-транспортна накладна, рахунок-фактура, племінне свідоцтво | Первісна вартість складається з фактичних витрат на придбання і доставку тварин на підприємство | |

| Тварини одер- жані підприєм- ством безоплатно | Товарно-транспортна накладна | Первісна вартість дорівнює справедливій вартості, тобто ціні, яку можуть заплатити в результаті продажу обізнаним, зацікавленим і незалежним сторонам | |

| Тварини, які надійшли, як внесок у стату- тний капітал | Товарно-транспортна накладна | Первісна вартість – це погоджена засновниками підприємства справе- длива вартість тварин, тобто вартість, яка зафіксована у засновницьких документах | |

| Тварини, закуплені у громадян для подальшого дорощування і відгодівлі | Акт на передачу (продаж) закупівлю худоби та птиці за договорами з громадянами | Первісна вартість дорівнює справедливій вартості | |

| Тварини, придбанні у громадян для подальшого продажу | Приймально-розрахункова відомість на худобу і птицю, що прийняті с.-г. підприємством від населення для подальшої реалізації | Первісна вартість дорівнює справедливій вартості | |

| Тварини, які придбані в обмін на інші матеріальні цінності | Товарно-транспортна накладна | Первісна вартість тварин, що придбані в обмін на неподібні запаси, дорівнює справедливій вартості отриманих запасів |

Порядок оформлення надходження приплоду.

У процесі вирощування молодняку тварин у стаді постійно відбуваються зміни. Кількість тварин може збільшуватись як за рахунок отримання приплоду від молочного поголів’я, так і за рахунок придбання племінного молодняку і молодняку тварин в окремих громадян. Кількість тварин на відгодівлі може збільшуватись і за рахунок тварин, вибракуваних з основного стада. Крім цього, у стаді постійно відбуваються зміни внаслідок переміщення тварин з однієї вікової групи до іншої та між структурними підрозділами і відповідальними особами.

Частина поголів’я молодняку тварин і тварин на відгодівлі вибуває внаслідок реалізації, переведення до основного стада та забою на внутрішньогосподарські потреби.

Усі ці зміни повинні бути відображені у бухгалтерському обліку на підставі відповідних первинних документів. Важливе значення має своєчасний облік отриманого приплоду.

При одержанні приплоду (телят, поросят, ягнят крім каракульських, лошат, нових сімей бджіл) завідувач ферми, зоотехнік чи бригадир складають у двох примірниках Акт на оприбуткування приплоду тварин (ф. №95). В акті зазначають, за ким із тваринників було закріплено тварину, яка дала приплід, і номер матки, кількість, масу тварин, які народилися, їх стать, а також присвоєнні молодняку номери, особливі ознаки (масть, проміри тощо). Слід зазначити, що записи в цьому документі здійснюють індивідуально по кожній голові приплоду великої рогатої худоби і коней, а по всіх інших тваринах – загалом із зазначенням статі.

Обидва примірники акта передають у бухгалтерію: один – на наступний день після його складання, а другий в кінці місяця разом зі Звітом про рух худоби і птиці на фермі (ф. № 102).Відмітимо, що акти на оприбуткування приплоду тварин є підставою для ведення не тільки бухгалтерського, а й зоотехнічного обліку та для нарахування заробітної плати тваринникам. Дані акта щоденно записують до Книги обліку руху тварин і птиці (форма № 34).

У каракульському вівчарстві дані про хід окоту по кожній отарі за минулу добу бригадир та бонітер записує в Акт про хід окоту овець (ф. № 103), який складають у двох примірниках. Порядкова нумерація актів ведеться по кожній отарі з початку року.

В спеціалізованих птахівничих господарствах для приймання одержаного (виведеного) молодняку використовують Акт виведення та сортування добового молодняку птиці (ф. № 106). Його складає начальник цеху інкубації або зоотехніку день виводу молодняку. У цьому акті зазначають процент виводу та якість виведених пташенят з кожної партії закладених яєць.

Начальник цеху інкубації на підставі відповідних документів складає і подає в бухгалтерію Звіт про процеси інкубації (ф. № 105). Звіт підписує начальник цеху і оператор та затверджує керівник підприємства.

Відпуск молодняку з цеху інкубації в цех вирощування здійснюється за Накладними внутрігосподарського призначення (ф. № 87).

На одержаний приплід звірів і кролів складають Нагромаджувальний акт на оприбуткування приплоду звірів (ф. № 96), в якому зазначають кількість знайденого в кожному гнізді молодняку (живого і мертвого). Оприбутковують тільки живих звірят (кроленят).

Дані актів переносять у реєстри зоотехнічного обліку і використовують при нарахуванні заробітної плати працівникам ферми. Нагромаджу вальні акти подають до бухгалтерії разом зі Звітом про рух худоби і птиці на фермі (ф. № 102).

Порядок документального оформлення приплоду та його оцінки наведено в таблиці 4.

Порядок оприбуткування приплоду і продукції вирощування та відгодівлі.

| Вид тварин | Назва документа | Час складання документа |

| Телята | Акт на оприбуткування приплоду тварин | У день народження |

| Поросята | Акт на оприбуткування приплоду тварин | У день опоросу |

| Ягнята чи козенята | Акт на оприбуткування приплоду тварин | У день окоту |

| Курчата, гусенята, каченята, індиченята | При інкубації в своєму господарстві – Звіт про процеси інкубації | У добовому віці |

| Щенята норок, лисиць, песців, нутрій, соболів і кроленята | Нагромаджувальний акт на оприбуткування приплоду звірів | У день огляду, а підсумковий акт – після завершення щеніння, але не пізніше останнього дня місяця |

| Лошата коней: робочих | Акт на оприбуткування приплоду тварин | У добовому віці |

| племінних | Акт на оприбуткування приплоду тварин | У добовому віці |

| Приріст живої маси телят, поросят, ягнят, молодняку птиці | Відомість зважування тварин, розрахунок приросту живої маси | У кінці місяця |

| Приріст молодняку тварин, яких не зважують | Розрахунок бухгалтерії щодо кількості кормо-днів цих видів молодняку тварин | У кінці місяця |

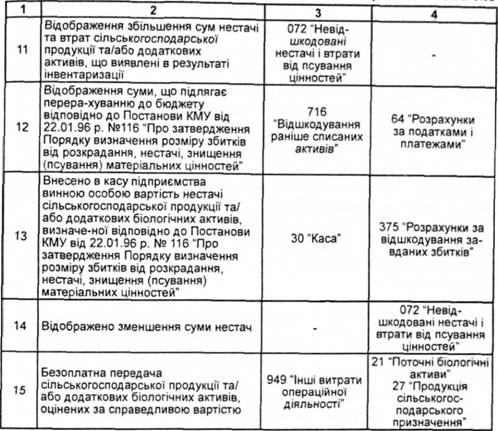

26. Порядок проведення інвентаризації запасів, готової продукції

Дата публикования: 2015-11-01; Прочитано: 4393 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!