|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Билет 13. Бухгалтерские, экономические издержки и экономическая прибыль. Альтернативные издержки и понятие нормальной прибыли

|

|

Издержки – денежное выражение используемых производственных ресурсов, с помощью которых осуществляется производство и реализация продукции.

Бухгалтерские издержки (явные) —основная часть затрат фирмы, денежные выплаты поставщикам факторов производства; фактические расходы фирмы на оборудование, сырье, энергию, полуфабрикаты, зарплату, аренду, амортизацию и тд

Альтернативные издержки (упущенная выгода) — это затраты, связанные с отказом от использования определенных возможностей и альтернатив для реализации намеченных целей.

ЭТО АЛЬТЕРНАТИВНАЯ СТОИМОСТЬ (ЦЕННОСТЬ) ИМЕЮЩЕГОСЯ РЕСУРСА ПРИ НАИЛУЧШЕМ АЛЬТЕРНАТИВНОМ ВАРИАНТЕ ЕГО ИСПОЛЬЗОВАНИЯ.

Экономические издержки= издержки фирмы+ бух издержки

Неявные (вмененные) издержки — это альтернативные издержки на ресурсы, которые принадлежат фирме (например, аренда, плата за заемный капитал)

Экономическая прибыль – это разница между выручкой фирмы и всеми издержками (явными и неявными, а также включая нормальную прибыль). Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли.

Нормальная прибыль – минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе.

Билет 14. Основные виды издержек фирмы: постоянные, переменные, валовые, средние, предельные. Издержки фирмы в краткосрочном и долгосрочном периодах.

Постоянные издержки – это расходы, которые не меняются при изменении объема производства в краткосрочном периоде. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и др.

Переменные издержки – меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья, оборудования, рабочей силы, оплаты штата бухгалтеров

Валовые (общие) издержки (ТС) - представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства.

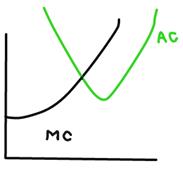

Средние издержки (АС) – издержки на единицу продукции. АС=ТС/Q. Предприниматель стремится их минимизировать. Сначала они весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на большее количество единиц продукции(эффект масштаба), и средние издержки быстро падают доходя до минимума в точке М, затем на 3 этапе вступает Закон убывающей производительности факторов производства Предельные издержки – дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. МС=ТСn – ТСn-1

Кривая предельных издержек пересекает средние издержки в их минимуме.

Правило предельных и средних издержек: кривая пр. издержек(МС) пересекает кривую средних издержек(АС) в их минимуме.

Правило предельных и средних издержек: кривая пр. издержек(МС) пересекает кривую средних издержек(АС) в их минимуме.

Издержки фирмы в долгосрочном и краткосрочном периодах:

В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные мощности.

Дата публикования: 2015-11-01; Прочитано: 577 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!