|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Экономическая сущность, виды и методы оценки износа основных средств

|

|

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

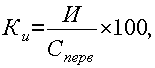

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

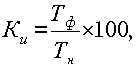

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

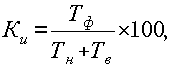

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

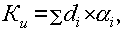

Коэфф физического износа зданий и сооружений может быть определен по формуле

9где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

9где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

15.Амортизация основных фондов и нематериальных активов. Экономическое содержание, сущность амортизации. Амортизация – это денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных средств.

Стоимость основных фондов предприятий погашается путем начисления износа и списания на издержки производства в течение нормативного срока их полезного использования по нормам, утверждаемым в установленном законодательством порядке.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости определенных групп основных средств. Наиболее широко эти нормы дифференцированы на машины и оборудование, причем не только по их видам, но и по видам работ, которые производятся этими машинами и оборудованием, и по отраслям промышленности. Поэтому применяются повышенные или пониженные величины износа, устанавливаемые при помощи поправочных коэффициентов к нормам амортизационных отчислений.

В процессе функционирования основных фондов наступает их предельный моральный и физический износ и потребность замены новыми фондами.

Амортизация - постепенное перенесение стоимости основных производственных фондов на производимый продукт, путем включения части их стоимости в себестоимость продукции или в затраты на выполненную продукцию.

Амортизация позволяет ко времени полного износа накопить денежные средства для воспроизводства. Начисление амортизации и образование амортизационного фонда осуществляется путем установления норм в процентах или долях единицы от балансовой стоимости основных производственных фондов.

Амортизационные отчисления входят в состав себестоимости продукции (издержек производства и обращения) по нормам амортизации и возвращаются предприятию в составе выручки за реализованную продукцию, товары, работы, услуги.

Дата публикования: 2015-11-01; Прочитано: 1905 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!