|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет и оценка основных фондов. Воспроизводство ОФ

|

|

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин - число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

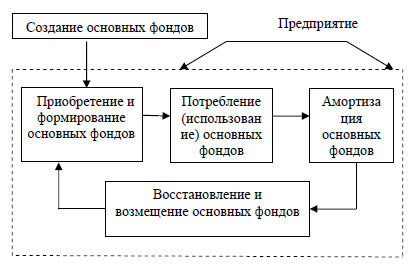

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии (рис. 6.):

- создание;

- потребление;

- амортизация;

- восстановление и возмещение.

На схеме стадии воспроизводства основных фондов разделены на две части. Одна часть — это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть — это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции.

Рис. 6. Стадии воспроизводства основных фондов

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

- инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

- анализ соответствия существующего оборудования технологии и организации производства;

- выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений а также путем модернизации и реконструкции.

Дата публикования: 2015-11-01; Прочитано: 645 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!