|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методи оптимізації руху грошових коштів

|

|

Будучи найважливішим етапом управління рухом грошових коштів, особливо збиткових і низькорентабельних підприємств, оптимізація покликана виконати ряд важливих задач:

1) виявити та задіяти резерви зниження залежності підприємства від зовнішніх джерел залучення коштів;

2) забезпечити більшу збалансованість вхідних і вихідних грошових потоків як за часом, так і за обсягами;

3) сприяти тіснішому взаємозв'язку руху грошових коштів від різних видів діяльності;

4) сприяти збільшенню обсягу чистих грошових коштів.

Оптимізація руху грошових коштів являє собою процес вибору найбільш ефективних форм організації цього руху з урахуванням зовнішніх і внутрішніх факторів діяльності підприємства.

Основними об'єктами оптимізації руху грошових коштів виступають такі:

• надходження та витрачання грошових коштів;

• чистий рух коштів за кожним видом діяльності;

• чистий рух сукупних коштів від усіх видів діяльності;

• вплив зміни валютного курсу на залишок грошових коштів;

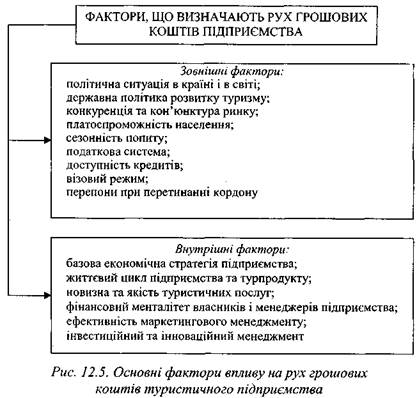

• залишок грошових коштів на кінець періоду. Найважливішою передумовою оптимізації руху грошових

коштів підприємства є оцінювання факторів, які впливають на обсяг і характер їх формування в часі (рис. 12.5).

Рис. 12.5. Основні фактори впливу на рух грошових

коштів туристичного підприємства

Методи оптимізації руху грошових коштів залежать від рівня достатності планованого грошового потоку.

При оптимізації дефіцитного грошового потоку виходять з вивчення тривалості дефіцитності. Дефіцит може бути короткостроковим або навіть випадковим і довгостроковим, стійко притаманним даному підприємству.

Збалансованість дефіцитного руху грошових коштів у короткостроковому періоді досягається застосуванням відомої у світі «Системи прискорення - уповільнення платіжного обороту». Ця система передбачає розробку підприємством організаційних заходів, з одного боку, для прискорення залучення коштів, а з іншого -для уповільнення їх витрачання.

Серед заходів прискорення залучення коштів до діяльності підприємств туризму можна виділити такі:

- розширення системи цінових знижок на турпродукт з метою ефективного збільшення обсягів його реалізації;

- прискорення інкасації платіжних документів покупців турпродукту.

Уповільнити витрачання грошових коштів у короткостроковому періоді можна за рахунок таких заходів:

• збільшення періоду (флоуту) інкасації власних платіжних документів;

• запобігання передоплати придбання підприємством турпослуг і товарів;

• розширення оренди (лізингу) замість купівлі основних фондів;

• реструктуризація кредитів (боргів) шляхом переведення короткострокових кредитів у довгострокові.

При рішенні проблем збалансування обсягів дефіцитного грошового потоку в короткостроковому періоді можуть зростати проблеми дефіциту в довгостроковому періоді. Тому потрібна розробка заходів, спрямованих на ліквідацію дефіциту грошових коштів у довгостроковому періоді.

Для збільшення надходження коштів у довгостроковому періоді рекомендується застосовувати такі головні заходи:

- залучення довгострокових кредитів з урахуванням фінансового левериджу;

- продаж (здача в оренду або по лізингу) зайвих нематеріальних активів підприємства;

- для акціонерних товариств - додаткова емісія акцій (облігацій).

Зниження витрат коштів у довгостроковому періоді можливе за допомогою таких заходів:

> зменшення кількості та обсягів інвестиційних програм;

> відмова від використання коштів для фінансового інвестування;

> скорочення суми постійних витрат.

Оптимізація надлишкового грошового потоку підприємства вимагає використання надлишку на інвестування розвитку діяльності підприємства. Серед основних напрямів використання надлишкових коштів туристичних підприємств можна виділити такі:

1) збільшення насамперед операційних необоротних активів, тобто придбання додаткових основних фондів і нематеріальних активів, зокрема, прогресивних програм для забезпечення роботи комп'ютерів;

2) прискорення запровадження в дію реальних інвестиційних проектів;

3) здійснення перспективної диверсифікації операційної діяльності;

4) формування ефективного портфеля фінансових інвестицій;

5) дострокове погашення довгострокових кредитів тощо.

В системі оптимізації грошових потоків підприємства важливе місце посідає їхня синхронізація, тобто збалансованість у часі. Синхронізація грошових потоків може здійснюватися за допомогою методу кореляції. Коефіцієнт кореляції в процесі оптимізації повинний прямувати до «+1».

Заключним етапом оптимізації руху грошових коштів є забезпечення умов максимізації чистого руху грошових коштів від усіх видів діяльності підприємства.

Прискорення чистого руху коштів забезпечує самофінансування і підвищення ринкової вартості підприємства. Зростання чистого руху грошових коштів може забезпечуватися за рахунок:

> скорочення постійних витрат;

> зниження рівня змінних витрат;

> застосування ефективної податкової політики;

> використання ефективної цінової політики;

> впровадження прискореної амортизації основних фондів;

> продажу зайвих основних фондів і нематеріальних активів;

> посилення претензійної роботи з метою повного і своєчасного стягнення штрафних санкцій і т.п.

Обґрунтовані заходи оптимізації руху грошових коштів використовуються при його плануванні.

Планування руху грошових коштів підприємств

Усі види грошових потоків підприємства враховуються в плані надходження і витрачання коштів. Цей план розробляється на рік з поквартальним і помісячним розподілом, що дозволяє враховувати сезонну хвилю попиту і реалізації турпродукту. При розробці бізнес-плану надходження та витрачання коштів визначаються на перший рік з розподілом по місяцях, на другий - по кварталах, а потім - у цілому на роки.

План надходження та витрачання грошових коштів складається за кожним видом діяльності (операційна, інвестиційна та фінансова), і в цілому по підприємству.

Розроблювальні плани можуть бути оптимістичними, реалістичними або песимістичними.

Процес планування ґрунтується на різноманітних (альтернативних) розрахунках і виборі кращого варіанта.

Головною метою планування руху грошових коштів є максимізація чистого руху грошових коштів від усіх видів діяльності, забезпечення стійкої платоспроможності та високої привабливості підприємства для інвесторів у плановому періоді.

Сума чистих планових грошових потоків від усіх видів діяльності підприємства утворює його сукупний чистий потік цих коштів на плановий період. Оскільки грошові потоки можуть бути позитивними й негативними, то величина чистого грошового потоку на плановий період розраховується за формулою

ЧГП = ЧГПпоз – ЧГПнег, (12.1)

де ЧГП - чистий грошовий потік підприємства;

ЧГПпоз, ЧГПнег, - відповідно позитивний і негативний чистий грошовий потік підприємства.

Вихідним моментом планування грошових потоків виступає розрахунок мінімальної суми коштів, необхідної для продовження діяльності підприємства, і вибір методів фінансування. Без забезпечення мінімальної потреби в коштах підприємство не зможе здійснювати невідкладні платежі, а тому може потрапити в ситуацію банкрутства навіть тоді, коли всі його активи разом з неліквідами значно перевищують заборгованість.

Мінімальна потреба в грошових коштах визначається як відношення операційних витрат за рік до кількості оборотів цих коштів.

До операційних витрат туристичних підприємств відносяться витрати на закупку туристичних послуг для формування турпродукту, виплату заробітної плати, відсотків за кредити, дивідендів, а також витрати на реалізацію турпродукту та окремих послуг.

Кількість оборотів грошових коштів розраховується шляхом ділення чистого доходу від реалізації турпродукту (послуг) за певний період на середній залишок грошей за це й же період.

Схема для розрахунків мінімально необхідної суми коштів для туроператора представлена в табл. 12.1.

Таблиця 12.1 Форма розрахунків мінімально необхідної суми ___________ грошових коштів на плановий рік

| № п/п | Найменування показника | Тис. грн. |

| Операційні витрати | ||

| Чистий доход від реалізації турпродукту (послуг) | ||

| Середні залишки коштів і дебіторської заборгованості | ||

| Оборотність коштів, кількість оборотів (р. 2: р. 3) | ||

| Мінімально необхідна сума грошей (р. 1: р. 4) |

Розробка оптимального плану руху грошових коштів повинна охоплювати всі види діяльності з виділенням по кожному з них чистого грошового потоку.

На першому етапі прогнозується надходження і використання грошових коштів, пов'язаних з операційною діяльністю з урахуванням надзвичайних подій. Підсумком цього етапу розрахунків є визначення чистого руху коштів від операційної діяльності, який являє різницю між прибутком від операційної діяльності разом з прибутком (збитком) від надзвичайних операційних подій та податком на прибуток.

На другому етапі планується надходження і витрати грошових коштів, пов'язаних з інвестиційною діяльністю з урахуванням результатів від надзвичайних подій в цій діяльності, і визначається обсяг чистого грошового потоку від інвестиційної діяльності.

На третьому етапі планується надходження і витрати грошових коштів, пов'язаних з фінансовою діяльністю, аналогічно інвестиційній діяльності і визначається чистий грошовий потік від фінансової діяльності.

На четвертому етапі планується чистий грошовий потік підприємства від усіх видів діяльності, а на п'ятому етапі визначається залишок (готівка) коштів на кінець планового періоду, в якому враховується залишок грошових коштів на початок планового періоду, чистий грошовий потік від усіх видів діяльності та вплив змін валютних курсів на залишок цих коштів.

Готівка на кінець планового періоду визначається як сума залишку грошових коштів на початок планового періоду і чистого грошового потоку в плановому періоді, скоригованого на суму змін валютних курсів.

Планування надходження коштів підприємств туристичного бізнесу від основної операційної діяльності може здійснюватися різними методами:

- досвідно-статистичними;

- виходячи з планованого обсягу реалізації турпродукту та окремих послуг, розрахованого на основі маркетингових досліджень можливостей ринкового попиту;

- виходячи з планованої суми цільового прибутку, тобто програмно-цільовим методом.

Для планування грошових потоків може використовуватися спеціальна форма, представлена в табл. 12.2.

Таблиця 12.2 План надходження і витрачання грошових коштів підприємства

| № п/п | Показник | План | |||

| надходження | видатків | ||||

| Рух коштів від операційної діяльності | |||||

| 1.1 | Прибуток (збиток) від звичайної діяльності до оподаткування | ||||

| 1.2 | Коригування на: | ||||

| 1.2.1 | амортизацію необоротних активів | X | |||

| 1.2.2 | збиток (прибуток) від неопераційної діяльності | ||||

| 1.3 | Витрати на сплату відсотків | X | |||

| 1.4 | Прибуток (збиток) від операційної діяльно- | Збіль- | |||

| сті до зміни в чистих оборотних активах (р.1.1+р.1.2.1±р.1.2.2-р.1.3) | Зменшення | шення | |||

| 1.5 | Зменшення (збільшення): | Збіль- | |||

| 1.5.1 1.5.2 | оборотних активів витрат майбутніх періодів | Зменшення | шення | ||

| 1.6 | Зменшення (збільшення): | ||||

| 1.6.1 | поточних зобов'язань | ||||

| 1.6.2 | доходів майбутніх періодів | ||||

| 1.7 | Грошові кошти від операційної діяльності (p.l.4±p.l.5.1±p.l.5.2±p.l.6.1±pl.6.2) | ||||

| 1.8 | Сплачені: | ||||

| 1.8.1 | податки на прибуток | X | |||

| 1.8.2 | відсотки | X | |||

| 1.9 | Чистий рух коштів від операційної діяльності до надзвичайних подій (р. 1.7 - р. 1.8.1 -р.1.8.2) | ||||

| 1.10 | Рух коштів від надзвичайних подій в операційній діяльності | ||||

| 1.11 | Чистий рух коштів від операційної діяльності (р. 1.9±р. 1.10) | ||||

| Рух коштів у результаті інвестиційної діяльності | |||||

| 2.1 | Реалізація: | ||||

| 2.1.1 | фінансових інвестицій | X | |||

| 2.1.2 | необоротних активів | X | |||

| 2.1.3 | майнових комплексів | ||||

| 2.2 | Отримані відсотки, дивіденди | X | |||

| 2.3 | Інші надходження | X | |||

| 2.4 | Придбання: | ||||

| 2.4.1 | фінансових інвестицій | X | |||

| 2.4.2 | необоротних активів | X | |||

| 2.4.3 | майнових комплексів | X | |||

| 2.5 | Інші платежі | X | |||

| 2.6 | Чистий рух коштів від інвестиційної діяльності до надзвичайних подій (р.2.1.1 + р.2.1.2 + р.2.1.3 + р.2.2 + р.2.3)-(р.2.4.1 + р.2.4.2 + р.2.4.3 + р.2.5) | ||||

| 2.7 | Рух коштів від надзвичайних подій інвестиційній діяльності | ||||

| 2.8 | Чистий рух коштів від інвестиційної діяльності (р.2.6+р.2.7) | ||||

| Рух коштів у результаті фінансової діяльності | |||||

| 3.1 | Надходження власного капіталу | X | |||

| 3.2 | Отримані позики | X | |||

| 3.3 | Інші надходження | X | |||

| 3.4 | Погашення позик | X | |||

| 3.5 | Сплачені дивіденди | X | |||

| 3.6 | Інші платежі | X | |||

| 3.7 | Чистий рух коштів від фінансової діяльності до надзвичайних подій (р.3.1+р.3.2+ р.3.3)-(р.3.4+р.3.5+р.3.6) | ||

| 3.8 | Рух коштів від надзвичайних подій у фінансовій діяльності | ||

| 3.9 | Чистий рух коштів від фінансової діяльності(р.3.7-р.3.8) | ||

| 3.10 | Чистий рух коштів від усіх видів діяльності на плановий період (р.1.11+р.2.8 + р.3.9) | ||

| 3.11 | Залишок коштів на початок планового періоду | X | |

| 3.12 | Вплив зміни валютних курсів на залишок коштів | ||

| 3.13 | Залишок коштів на кінець планового періоду | X |

Планування надходження коштів від інвестиційної та фінансової діяльності здійснюється методом прямого розрахунку на основі відповідних договорів.

Планова виручка від реалізації турпродукту та послуг є грошовим надходженням від операційної діяльності туроператора. Таке надходження для туроператора утворює позитивний грошовий потік. Для турагента позитивний грошовий потік від операційної діяльності створюється за рахунок агентської винагороди.

Негативним грошовим потоком, пов'язаним з операційною діяльністю туроператора або турагента, є планова сума операційних витрат, що розраховується за такими елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати.

Дата публикования: 2015-11-01; Прочитано: 1101 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!