|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Характеристика продукції підприємств харчування

|

|

Узагальнюючим показником діяльності підприємств харчування є обсяг виручки від реалізації продукції власного виробництва і покупних товарів, який по-іншому називається товарооборотом.

До продукції власного виробництва відносяться харчові продукти та напівфабрикати, які виготовлені на підприємствах харчування або зазнали якої-небудь кулінарної обробки. Продукція підприємств харчування - це сукупність виготовлених і реалізованих підприємством блюд, кулінарних виробів, напівфабрикатів, а також реалізованих готових до споживання куплених на стороні продуктів харчування.

Робота підприємств харчування орієнтується на випуск продукції відповідно до попиту споживачів кожного дня, оскільки ця продукція швидкопсувна і повинна бути реалізована відразу після виготовлення.

Підприємства харчування реалізують продукти, що піддавалися холодному і/або термічному обробленню, а також продукти, що не піддавалися такому обробленню. Ті продукти, що пройшли кулінарне (холодне і/або термічне) оброблення і придбали той або інший вигляд кулінарного виробу, називаються продуктами власного виробництва, а ті, що куплені на стороні і реалізовані без кулінарного оброблення, відносяться до покупних товарів.

Основне місце в реалізації на підприємствах харчування займає продукція власного виробництва, під якою розуміється продукція, виготовлена із сировини і продуктів при їхньому повному, частковому тепловому або холодному обробленні. Ця продукція розподіляється за рівнем готовності на два види.

Перший вид - готові до споживання кулінарні вироби, а другий - це напівфабрикати, тобто вироби, що потребують доведення до готовності.

За призначенням продукція власного виробництва поділяється на основну (обідню) та іншу. Асортимент кожної групи продукції власного виробництва досить широкий. Він представлений на рис. 7.2.

Рис 7.2. Класифікація продукції власного

виробництва підприємств харчування

До вартості продукції власного виробництва відноситься також вартість виготовлення кулінарної продукції із сировини замовника.

Обідня продукція є головною у власному виробництві. Вона реалізується через обідні зали, буфети, що знаходяться в залах для прийняття їжі, а також відпускається для споживання дома або оптовим покупцям для продажу в іншому місці. Обідня продукція обліковується і планується в натуральних показниках (порції страв, штуки, кілограми, літри продукції і т.п.) і у вартісному вираженні (гривнях).

Основною натуральною одиницею виміру обідньої продукції є порція їжі, виготовлена з певного набору сировини за технологією повного холодного і/або теплового оброблення, яка готова до безпосереднього споживання. Виділяються перші, другі та треті (солодкі) страви. Аналогічно стравам холодні і гарячі закуски враховуються в порціях.

Доповнюють обідню продукцію інші види продукції власного виробництва:

>кулінарні вироби (варене, смажене, печене, копчене м'ясо, риба і птахи; ковбасні вироби, паштети, холодці власного виготовлення; вироби з тіста з начинкою й ін.);

>напівфабрикати, виготовлені для продажу поза обідньою залою (м'ясні, рибні, овочеві, із круп, тісто і т.п.). Напівфабрикатами називаються вироби, що не пройшли повного технологічного оброблення на даному підприємстві і потребують доведення їх до готовності перед уживанням. Напівфабрикати частіше враховуються в натуральних показниках (кілограми, порції, штуки, літри та ін.);

>хлібобулочні та борошняні кондитерські вироби власного виготовлення (хліб, булки, пончики, пироги, ватрушки, торти, тістечка, кекси, рулети, вафлі, печиво, пряники тощо);

>бутерброди в асортименті, яйця варені;

>кип'ячене молоко і гарячі напої (чай, кава, какао);

>безалкогольні напої власного виготовлення (квас, морс, коктейлі та ін.);

> морозиво власного виготовлення, а також морозиво промислового виробництва, наповнюване на підприємстві харчування цукатами, фруктами, горіхами, варенням та іншими добавками;

>фрукти, ягоди, виноград, баштанні, цитрусові й свіжі овочі, що реалізуються споживачам як додаткові блюда або закуски;

>консервовані компоти, соки та інші вироби власного виробництва.

Продукція власного виробництва становить в ресторанах 45-60%, в кафе - до 75%, а в їдальнях - до 90% їхнього товарообороту.

Покупні товари доповнюють асортимент продукції власного виробництва. До них відносяться готові до споживання продукти харчування, придбані на стороні, а саме:

- хліб і хлібобулочні вироби;

- кондитерські вироби, морозиво без оброблення підприємства;

- ковбасні вироби, фрукти, ягоди, цитрусові, виноград, баштанні, що реалізуються за масою;

- алкогольні напої і пиво, безалкогольні напої, тютюнові вироби і сірники;

- інші продукти харчування, що продаються без будь-якого оброблення;

- квіти, сувеніри та інші непродовольчі товари.

Виручка від реалізації перерахованих видів продукції власного виробництва і покупних товарів являє собою товарооборот підприємств харчування, в тому числі й підприємств харчування сфери туристичного бізнесу.

7.4. Склад і структура товарообороту

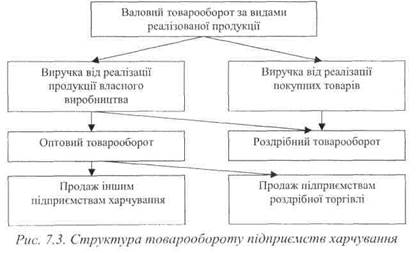

Сукупний (валовий) обсяг товарообороту підприємств харчування враховується і планується окремо по власній і покупній продукції (рис. 7.3).

Рис. 7.3. Структура товарообороту підприємств харчування

Валовий товарооборот слід також розглядати залежно від того, як реалізується продукція: оптом чи вроздріб. На схемі чітко показано, що валовий товарооборот підприємств є виручкою від роздрібного й оптового продажу.

Роздрібний продаж - це обмін продукції (послуги) на гроші споживача. Розрахунки при цьому можуть здійснюватися як за готівку, так і за розрахункові чеки (картки) банківських установ, тобто за безготівковою системою. Загальна сума виручки від реалізації продукції власного виробництва і покупних товарів безпосередньо споживачам - це роздрібний товарооборот підприємства харчування. До нього відноситься продаж:

1) через обідні зали та буфети підприємства, включаючи відпуск блюд для споживання дома;

2) через свої магазини кулінарії і напівфабрикатів, палатки, кіоски, розвізну та розносну торговельну мережу і т.п.;

3) лікувально-оздоровчим установам за готівковий і безготівковий розрахунок;

4) своїм працівникам з наступним утриманням вартості харчування з заробітної плати.

Крім роздрібної реалізації, підприємства харчування можуть продавати продукцію власного виготовлення іншим підприємствам для перепродажу, наприклад, у роздрібну торговельну мережу або іншим підприємствам харчування. Сума виручки від такої реалізації утворює оптовий товарооборот підприємства харчування.

У роздрібний товарооборот підприємств харчування не включається:

- вартість давальницької сировини;

- вартість поверненої тари;

- виручка від надання культурно-видовищних послуг, послуг перукарень, більярдних, які знаходяться на балансі підприємства харчування.

Роздрібний товарооборот підприємств харчування включається до загального товарообороту регіону, країни. Він є результативним кількісним показником роботи підприємства як констатуючого елемента економічного механізму регіону і країни в цілому. Виражаючи обсяг реалізації продукції харчування, товарооборот характеризує рівень матеріального добробуту населення країни. Частка товарообороту підприємств харчування в загальному роздрібному товарообороті України в останні роки не перевищує 5-7%.

Товарооборот підприємств харчування розраховується на основі роздрібних цін, які покликані покрити вартість сировинного набору продукції в покупних цінах, забезпечити отримання націнки підприємством харчування і сплату податку на додану вартість. Ціна на продукцію підприємств харчування розраховується за формулою

Цр=Вс+Нпх + ПДВ, (7.1)

де Цр - ціна реалізації продукції харчування;

Вс - вартість сировинного набору за купівельними цінами безПДВ;

Нпх - націнка підприємства харчування;

ПДВ - податок на додану вартість.

Дата публикования: 2015-11-01; Прочитано: 611 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!