|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Особенности анализа показателей денежного потока

|

|

Цель анализа денежных потоков заключается в комплексной оценке финансовой устойчивости и доходности предприятия, дополняющей результаты анализа денежных остатков и позволяющей раскрыть причины сложившегося финансового положения.

Основные задачи анализа денежных потоков состоят в следующем:

определение причин и сфер возникновения притока или оттока денежных средств;

оценка сбалансированности положительных и отрицательных денежных потоков по объему и по времени;

выявление уровня достаточности объема формирования денежных средств, эффективности их использования;

анализ влияния выбора источника финансирования основной и инвестиционной деятельности предприятия на его эффективность и т.д.

Анализ денежных потоков предприятия осуществляется в три этапа:

1) проверка «качества» исходных данных;

2) расчет показателей: абсолютных и относительных;

3) анализ и интерпретация рассчитанных финансовых показателей.

На первом этапе аналитику необходимо оценить достоверность исходной информации и уточнить данные: кто проводил расчет — внешние или внутренние пользователи отчетности; какова структура отчета о движении денежных средств, состав ликвидных средств; насколько полон учет расходов и доходов, не связанных с движением денежных средств; каково распределение потоков, связанных с выплатой и получением процентов, дивидендов, налогов и т.д.

На втором этапе рассчитываются системы показателей денежных потоков.

В ходе анализа абсолютных значений денежных потоков рассматриваются следующие показатели:

1) поступления (приток);

2) расходы, или платежи (отток);

3) чистый денежный поток.

При изучении денежных поступлений (положительного денежного потока) анализируются его объем за отчетный период, состав в разрезе отдельных источников и видов хозяйственной деятельности, а также изменение в динамике. При этом сопоставляются темпы прироста положительного денежного потока с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание уделяется изучению соотношения привлеченных денежных средств за счет внутренних и внешних источников, выявлению степени зависимости предприятия от внешних источников финансирования.

Рассматривая отрицательный денежный поток, изучают его объем, динамику и состав по направлениям расходования денежных средств. Определяют, насколько соразмерно развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников, в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам. При этом особое внимание уделяется оценке диамики показателей, характеризующих: отдачу активов (показателей рентабельности и оборачиваемости), остатки запасов, затрат, выплаты дивидендов.

Анализ объемов и состава положительного и отрицательного денежного потока в разрезе видов хозяйственной деятельности позволяет оценить оптимальность формирования денежных потоков в отчетном периоде и оценить возможные последствия денежной политики для финансового равновесия предприятия в перспективе.

Так, по величине и доле денежных потоков от операционной деятельности можно оценить возможность предприятия генерировать денежные средства на поддержание хозяйственного процесса и выявить тенденции увеличения оборотов, вызванные наращиванием производственных мощностей.

Денежные средства, направленные на инвестиции, показывают, насколько будущие производственные мощности смогут поддержать сложившийся уровень операционной деятельности и обеспечить заданные уровни рентабельности и ликвидности. Отдельное рассмотрение притоков и оттоков денежных средств в инвестиционной сфере деятельности дает представление об инвестиционной политике предприятия, в том числе и о размере тех инвестиций, с помощью которых будут достигнуты будущие поступления денежных средств и их выплаты. Кроме того, можно определить приток ликвидных средств за счет сокращения инвестиций, высвобождения финансовых средств, омертвленных в отдельных видах имущества.

Сведения о денежных потоках финансового характера пред-

ставляют интерес с точки зрения будущих претензий собствен-

ников и кредиторов предприятия на денежные потоки, генери-

руемые им.

При этом следует помнить, что конкретное поступление или выбытие денежных средств может быть представлено несколькими составляющими, относящимися к разным видам деятельности. Например, погашение займа состоит из возврата основного долга, который показывается как денежный поток от финансовой деятельности и выплаты процентов, относящиеся к операционной деятельности.

Кроме того, одно и то же поступление и выбытие денежных средств на двух предприятиях может относиться к разным видам деятельности в зависимости от природы сделки. Так, предприятие может держать ценные бумаги с целью их выгодной перепродажи, и, следовательно, их приобретение будет отнесено к операционной деятельности. Другое предприятие может приобрести те же самые ценные бумаги с целью получения долгосрочного дохода, что будет рассматриваться как операция инвестиционного характера.

Анализ чистого денежного потока дает возможность оценить сбалансированность положительного и отрицательного денежного потока по общему объему, определить роль и место чистой прибыли в формировании чистого денежного капитала.

При положительном значении чистого денежного потока денежные поступления будут полностью покрывать сложившиеся денежные расходы предприятии, в противном случае денежные расходы будут превышать поступления.

Оценка чистого потока проводится как в целом по предприятию, так и в разрезе видов хозяйственной деятельности.

Положительное сальдо, т.е. чистый приток денежных средств в результате операционной (текущей) деятельности, способствует стабильности существования предприятия в долгосрочной перспективе.

Денежные средства, использованные на выплату дивидендов, процентов и пополнение оборотных средств, предприятие уже не сможет направить на осуществление новых инвестиционных проектов и погашение своей кредиторской задолженности. В таких случаях денежный поток нельзя рассматривать в перспективе как резерв ликвидности, а только как некую сумму финансовых средств, которую в определенной степени можно задействовать в финансовом и инвестиционном плане развития предприятия. На величину денежного потока влияет и стратегия развития предприятия. Это, безусловно, усложняет сравнительный анализ деятельности отдельных предприятий. Так, при стратегии внешнего роста за счет приобретения акций какого-либо предприятия денежный поток ниже, чем при стратегии внутреннего роста предприятия за счет расширения собственных мощностей.

В результате операционной (текущей) деятельности может быть получен и отрицательный чистый денежный поток, т.е. чистый отток денежных средств. Отрицательная величина чистого денежного потока свидетельствует о наличии дефицита денежных средств у предприятия, причинами которого могут быть:

низкая экономическая рентабельность активов и продаж, отвлечение денежных средств в излишние запасы и затраты, влияние инфляции на запасы,

большие капитальные затраты сверх имеющихся источников финансирования, высокие налоги и дивиденды,

чрезмерная (более 60%) доля заемного капитала в пассиве баланса и связанный с этим высокий уровень выплат на погашение кредитов и займов, включая процентные выплаты,

замедление оборачиваемости оборотных активов и, как следствие, дополнительное привлечение в оборот предприятия денежных средств.

Дефицит денежных средств по операционной деятельности может быть покрыт за счет сокращения инвестиционных вложений и/или источников внешнего финансирования. При наличии общего дефицита предприятие становится потенциальным банкротом, что может быть связано с долгами предприятия. Если эти долги погасить нечем, а кредиторы их потребуют через суд, то это может привести к резкому ухудшению финансовой устойчивости предприятия вплоть до банкротства. Как правило, подобную ситуацию предвосхищает значительная (как по объему, так и по времени существования) отрицательная разница по чистому денежному потоку. Это первый признак попадания предприятия в так называемую «кредитную ловушку», или «технический разрыв ликвидности». В этом случае объем привлекаемых заемных средств примерно равен или меньше возврата заемных средств. Это означает, что новые суммы заемного капитала не полностью используются на развитие производства, а плата за них снижает общую эффективность деятельности, ведет к «вымыванию» собственных средств и в конце концов к убыточному функционированию предприятия и к банкротству.

Еще одним предвестником ухудшения финансового состояния предприятия может выступать разбалансирование структуры денежного потока. Если в достаточно продолжительный период времени наблюдается устойчивое генерирование отрицательного чистого потока от основной деятельности, впоследствии это, как правило, приводит к резкому ухудшению платежеспособности предприятия. При этом данная ситуация может сопровождаться положительными чистыми денежными потоками от инвестиционной деятельности (что может свидетельствовать о свертывании бизнеса за счет распродажи имущества) и/или финансовой деятельности (если предприятие продолжает пользоваться заемным капиталом, это еще быстрее ухудшает его финансовое состояние).

Особое внимание уделяется «качеству чистого денежного потока». Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанной с ростом цен на продукцию, осуществлением внереализационных операций и т.д.

Помимо анализа указанных абсолютных значений важную роль играет анализ относительных показателей денежных потоков, рассчитываемых на их основе. Анализ денежных потоков на базе финансовых показателей может быть использован как при оперативном, так и стратегическом финансовом планировании. Если в рамках краткосрочного периода (от месяца до квартала) сравнительно легко спрогнозировать и спланировать поступление и выплаты денежных средств, то при среднесрочном плановом периоде (от квартала до полугода) и долгосрочном (более года) исходят из определённо заданных соотношений между имуществом и обязательствами.

Для оценки уровня ликвидности денежных потоков рассчитывается коэффициент ликвидности денежного потока (КЛДП) предприятия по отдельным интервалам рассматриваемого периода по формуле:

где ПДП - положительный денежный поток (все денежные поступления);

ОДП - отрицательный денежный поток (все денежные выплаты).

Для обеспечения необходимой ликвидности денежного потока этот показатель должен иметь значение не ниже единицы. Превышение единицы будет генерировать рост остатка денежных активов на конец рассматриваемого периода, т.е. способствовать повышению платежеспособности предприятия. Значение коэффициента меньше единицы будет свидетельствовать о превышении денежных расходов над поступлениями денежных средств в отчетном периоде.

Если в отдельные интервалы отчетного периода значение коэффициента ликвидности денежного потока значительно колеблется, это свидетельствует об асинхронном формировании денежных потоков и может стать причиной снижения платежеспособности и финансовой устойчивости предприятия.

Может быть рассмотрен модифицированный вариант коэффициента ликвидности денежного потока с учетом имеющегося остатка денежных средств на начало периода, который показывает возможности осуществления предприятием денежных расходов за счет всех имеющихся денежных ресурсов:

Эффективность формирования денежных потоков характеризуется наличием и приростом денежного капитала на счетах предприятия, что показывает коэффициент эффективности денежного потока (КЭДП), который рассчитывается по формуле:

где ЧДП=ПДП-ОДП – чистый денежный поток

Косвенной характеристикой эффективности использования денежных потоков служат показатели скорости их формирования и использования: период самофинансирования денежных затрат и количество оборотов денежных средств в затратах.

Период самофинансирования денежных затрат определяется следующим образом:

где ПФ3 - средний период самофинансирования денежных затрат, дней;

_ средний остаток денежных средств за период;

_ средний остаток денежных средств за период;

ОДП - отрицательный денежный поток за период (объем расходования денежных средств по форме № 3);

Д - продолжительность анализируемого периода, дней.

Данный показатель характеризует, на сколько дней хватит имеющегося в распоряжении предприятия остатка денежных средств при сложившемся уровне их среднедневного расходования.

Показатель количества оборотов денежных средств в затратах определяется по формуле:

где

- количество оборотов денежных средств в затратах в рассматриваемом периоде;

- количество оборотов денежных средств в затратах в рассматриваемом периоде;

общий объём расходования денежных средств в рассматриваемом периоде;

общий объём расходования денежных средств в рассматриваемом периоде;

- средний остаток денежных средств за период.

- средний остаток денежных средств за период.

Смысл показателя заключается в следующем: он показывает, сколько раз за период будет участвовать каждая гривна денежных остатков в денежных расходах предприятия.

Рост периода финансирования и снижение количества оборотов, рассчитанных через показатели денежных потоков, в динамике будут свидетельствовать об увеличении платежеспособности предприятия. Однако чрезмерная величина денежных остатков будет свидетельствовать о неэффективном их использовании.

Важное значение при анализе денежных потоков имеет оценка динамики, равномерности, ритмичности и синхронности движения денежных средств.

Оценка динамики осуществляется на основе цепных и базисных темпов роста и прироста:

для денежных остатков —

для денежных потоков —

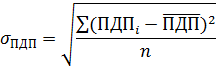

Равномерность поступления или расходования денежных средств внутри отдельных интервалов анализируемого периода оценивается с помощью коэффициента равномерности:

где КРпдп - коэффициент равномерности положительного денежного потока;

Vпдп - коэффициент вариации положительного денежного потока;

- среднеквадратическое отклонение положительного денежного потока (сигма);

- среднеквадратическое отклонение положительного денежного потока (сигма);

- среднее значение денежных поступлений в отдельные интервалы анализируемого периода (например, среднемесячные поступления за год).

- среднее значение денежных поступлений в отдельные интервалы анализируемого периода (например, среднемесячные поступления за год).

где ПДП;- денежные поступления в i- том интервале анализируемого периода (например, в отдельные месяцы года);

п — количество отдельных интервалов в анализируемом периоде (при изучении ежемесячных поступлений п — 12).

Аналогично рассчитываются показатели равномерности для отрицательного и чистого денежного потока.

Чем больше значение коэффициента равномерности, тем более равномернее поступают (или расходуются) денежные средства внутри анализируемого периода, тем меньший остаток денежного капитала требуется хранить в виде ликвидной наличности. При этом анализ проводится по положительному, отрицательному и чистому потоку.

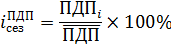

Ритмичность денежных потоков оценивается с помощью индексов сезонности.

Индексы сезонности рассчитываются для каждого интервала анализируемого периода. Например, если анализ проводится в помесячном разрезе, то следует рассчитать 12 (индексов для каждого месяца).

Индексы сезонности показывают, на сколько процентов отклоняется значение денежного потока отдельного интервала (месяца) от средней величины (среднемесячного значения за год). Чем меньше отклоняется значение индексов от 100%, тем более ритмично движение денежных средств внутри периода.

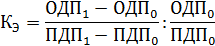

Помимо коэффициента ликвидности денежного потока для оценки сбалансированности формирования денежных потоков могут быть использованы коэффициенты эластичности и парной корреляции:

где  ,

,  - объемы соответственно денежных расходов и денежных поступлений в отчетном периоде;

- объемы соответственно денежных расходов и денежных поступлений в отчетном периоде;

,

,  - объемы соответственно денежных расходов и денежных поступлений в базисном периоде.

- объемы соответственно денежных расходов и денежных поступлений в базисном периоде.

Коэффициент эластичности показывает, на сколько процентов изменится отрицательный денежный поток при изменении положительного потока на 1%.

Коэффициент эластичности может быть величиной как положительной, так и отрицательной. В случае положительного значения — связь прямая, т.е. с ростом денежных доходов растут денежные расходы. Если значение коэффициента отрицательное — связь обратная, т.е. с ростом денежных доходов расходы снижаются, и наоборот.

В зависимости от величины коэффициента эластичности различают силу связи:

Кэ < 1 — связь слабая, Кэ = 1— связь средняя, Кэ > 1 — связь сильная.

Таким образом, одним из методов, позволяющих заблаговременно выявить и предотвратить возможность возникновения ситуации банкротства, выступает анализ денежных потоков по данным Отчета о движении денежных средств. Он позволяет решать задачи оценки сроков и объема необходимых инвестиций, оценки целесообразности привлечения кредита и возможности его возврата и оплаты.

Кроме того, анализ денежных потоков по данным Отчета о движении денежных средств позволяет оценить финансовую силу предприятия.

Основным используемым в ходе такого анализа показателем служит чистый приток (отток) денежных средств от операционной (текущей) деятельности. Он считается индикатором успешности финансово-хозяйственной деятельности предприятия. Темп прироста денежного потока характеризует масштабы роста финансового потенциала предприятия. С одной стороны, это уровень доходности, достигнутый за прошлые отчетные периоды, который позволяет сделать выводы о тенденциях дальнейшего развития предприятия. Именно это интересует финансового аналитика. С другой стороны, денежный поток служит индикатором инвестиционной активности предприятия и его способности отвечать по своим обязательствам перед кредиторами и собственниками капитала.

Дата публикования: 2015-11-01; Прочитано: 3222 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!