|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ денежных остатков

|

|

Анализ состава и структуры денежных остатков осуществляется в разрезе их видов согласно классификации:

1) по видам в соответствии с целевым назначением;

2) по формам накопления;

3) по принадлежности.

В соответствии с целевым назначением денежные остатки состоят из 4 видов активов:

- операционный (трансакционный) остаток денежных средств, который формируется для обеспечения текущих платежей, связанных с производственно-коммерческой деятельностью предприятия по закупке сырья, материалов, полуфабрикатов, оплате труда, уплате налогов, оплате услуг сторонних организаций.

- страховой (резервный) остаток денежных средств, который формируется для страхования рисков несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры, замедлением платёжного оборота.

- компенсационный остаток денежных средств, который формируется в основном по требованию банка, осуществляющего расчётно-кассовое обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения с банком должно постоянно хранить на своём текущем счёте.

- инвестиционный (спекулятивный) остаток денежных средств, который формируется с целью осуществления эффективных краткосрочных финансовых вложений на денежном рынке. Он формируется только тогда, если полностью удовлетворены потребности в формировании денежных остатков других видов.

По формам накопления денежные остатки подразделяются на элементы:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- резервные денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

По принадлежности выделяют:

- собственные денежные ресурсы, которые формируются за счёт поступления в кассу и на счета предприятия денежных средств от продажи продукции, товаров, имущества;

- привлечённые денежные ресурсы, которые формируются в результате внешнего финансирования предприятия, осуществляемого в ходе кредитования, инвестиционных вложений, целевого финансирования.

При анализе остатков денежных средств в динамике используются традиционные показатели: абсолютный прирост, темп роста, темп прироста. Эти показатели рассчитываются как в целом по предприятию, так и в разрезе видов денежных остатков.

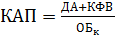

Уровень достаточности денежных остатков оценивается с помощью коэффициента участия денежных активов в оборотном капитале:

,

,

где  коэффициент участия денежных активов в оборотном капитале;

коэффициент участия денежных активов в оборотном капитале;

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

– средняя сумма оборотных активов предприятия в рассматриваемом периоде.

– средняя сумма оборотных активов предприятия в рассматриваемом периоде.

Это показатель характеризует степень участия денежных активов в оборотном капитале.

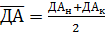

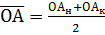

Средние остатки денежных и оборотных активов в зависимости от наличия исходной информации рассчитываются с помощью формул средней арифметической простой:

;

;

.

.

где  - остаток денежных средств на начало и конец отчётного периода;

- остаток денежных средств на начало и конец отчётного периода;

- остаток оборотных активов на начало и конец отчётного периода.

- остаток оборотных активов на начало и конец отчётного периода.

Эффективность использования денежных ресурсов оценивается с помощью показателей оборачиваемости и платёжеспособности. Для оценки уровня абсолютной платёжеспособности предприятия на определённую дату рассчитывается коэффициент абсолютной платёжеспособности, который показывает, какую часть текущих обязательств может покрыть предприятие своими наиболее ликвидными активами:

,

,

где  - коэффициент абсолютной платёжеспособности,

- коэффициент абсолютной платёжеспособности,

КФВ – краткосрочные финансовые вложения на определённую дату;

- краткосрочные обязательства на определённую дату.

- краткосрочные обязательства на определённую дату.

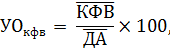

Показатель уровня отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения позволяет косвенно оценить эффективность использования денежных активов предприятия, так как он определяет их долю, направленную в краткосрочные финансовые инструменты.

где  - уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения, %;

- уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения, %;

- средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде;

- средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде;

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

Для анализа скорости обращения денежных активов рассчитываются показатели оборачиваемости:

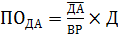

Период оборота (продолжительность одного оборота)

, или если

, или если  , то

, то  , где

, где

– средний период оборота денежных активов, дней

– средний период оборота денежных активов, дней

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде, грн.

- выручка от продажи продукции, товаров, услуг, грн.

- выручка от продажи продукции, товаров, услуг, грн.

- однодневная выручка от продажи, грн.

- однодневная выручка от продажи, грн.

Д – продолжительность анализируемого периода, дней.

Показатель периода оборота денежных активов показывает, за сколько дней совершён полный оборот денежных средств, участвующих в хозяйственном процессе.

Обратным показателем скорости обращения служит показатель количества оборотов среднего остатка денежных активов в рассматриваемом периоде, который показывает, сколько раз обернулись денежные средства за анализируемый период при их использовании в хозяйственной деятельности предприятия:

, где

, где

– количество оборотов среднего остатка денежных активов в рассматриваемом периоде

– количество оборотов среднего остатка денежных активов в рассматриваемом периоде

- выручка от продажи продукции, товаров, услуг в рассматриваемом периоде

- средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

При эффективном управлении денежными активами скорость их оборота возрастает (значение показателя периода оборота снижается, а количество оборотов - возрастает), что позволяет предприятию осуществлять хозяйственную деятельность меньшими объёмами денежных средств. Следовательно, часть денежных средств может быть использована для финансирования вложений с целью извлечения дохода или направлена на расширение собственного производства.

Сумма денежных средств, высвобождаемых из оборота в результате ускорения их оборачиваемости (или дополнительно вовлечённых в оборот вследствие замедления оборота), может быть определена по формуле:

, где

, где

Э – сумма денежных ресурсов, высвобожденных из оборота (-), дополнительно вовлечённых в оборот (+) в результате изменения скорости обращения денежного капитала;

- средний оборот денежных активов соответственно в отчётном и базисном периодах;

- средний оборот денежных активов соответственно в отчётном и базисном периодах;

- выручка от продажи продукции, товаров, услуг за отчётный период;

- выручка от продажи продукции, товаров, услуг за отчётный период;

Д – продолжительность анализируемого периода, дней.

Дата публикования: 2015-11-01; Прочитано: 1257 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!