|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Пути ускорения оборачиваемости оборотных средств

|

|

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния предприятия: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платежеспособности, которая служит внешним проявлением финансовой устойчивости предприятия. Исключительно важной задачей является также обеспеченность запасов и затрат предприятия источниками их формирования и поддержания рационального соотношения между собственным капиталом и заемными (привлеченными) ресурсами, направляемыми на пополнение оборотных средств.

К факторам, затрудняющим эффективное использование оборотных средств, относят:

• нехватку собственных оборотных средств;

• низкую оборачиваемость оборотных средств вследствие неплатежей партнеров;

• высокую стоимость краткосрочных кредитов;

• отсутствие нормирования оборотных средств;

• отсутствие адекватной системы для анализа и оценки использования оборотных средств, рационального управления оборотными средствами-

• отвлечение оборотных средств на так называемые внеплановые цели, т. е. на сверхнормативные запасы - иммобилизацию.

Ускорение оборачиваемости оборотных средств на предприятиях в дорожном хозяйстве связано с развитием научно-технического прогресса в отрасли, с непрерывным совершенствованием его технологии, организации, управления.

Дорожно-строительные организации могут сокращать оборотные средства

ускорением их оборачиваемости за счет:

• сокращения сроков строительства в результате механизации работ, более широкого применения сборных конструкций и деталей;

• совершенствования технологии организации работ;

• улучшения результатов деятельности всех подразделений дорожного хозяйства, четкой работы планового отдела, органов материально-технического снабжения, бухгалтерии, финансового хозяйства;

• ликвидации потерь рабочего времени;

• уменьшения производственных запасов в результате улучшения организации материально-технического снабжения, уменьшения дальности их перевозок;

• экономии материальных ресурсов, лучшего их хранения и учета, строгого соблюдения норм расхода материалов на единицу продукции;

• строгого соблюдения сметной финансовой договорной дисциплины.

Уменьшeниe размера оборотных средств позволит увеличить величину

прибыли, идущей на создание фондов социально-экономического развития.

Серьезность и важность ускорения оборачиваемости оборотных средств можно проследить на следующем примере.

Пример. Предприятие реализовало автоуслуги на 10 млн р. при величине оборотных средстр 2 млн р. Следовательно, количество оборотов составило 10: 2 = 5. Однако если увеличить оборачиваемость оборотных средств до 6, то высвободится некоторая сумма оборотных средств. При этом потребная сумма оборотных средств составит 10: 6 = 1,67 млн р.

Таким образом, потребность в оборотных средствах сокращается на 370 тыс. р. (2,00 - 1,67= 0,33). Если период оборота сократится, например, с 30 до 20 дней, т. е. на 33 %, то потребность в оборотных средствах сократится на тот же процент.

Строительные организации, допустившие по своей вине замедление оборачиваемости оборотных средств, обязаны возместить их недостачу за счет проведения организационно-технических мероприятий по повышению прибыльности производства. Для восполнения недостатка средств берется ссуда в банке. За пользование ссудой выплачиваются проценты из прибыли.

В условиях рынка кроме вышеназванных показателей необходимо оценивать влияние величины структуры оборотных средств на платежеспособность и финансовое состояние строительной организации.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое оборотные средства?

2. Как классифицируются оборотные средства?

3. Каковы принципы нормирования оборотных средств на предприятиях?

4. Какие средства относятся к ненормируемым оборотным средствам?

5 Что такое дебиторская задолженность?

6. Назовите показатели эффективности использования оборотных средств.

7. В чем суть концептуального подхода к управлению оборотными средствами?

8. Как рассчитывается общий норматив собственных оборотных средств?

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 2. Расчет потребности и анализ эффективности использования оборотных средств

Исходные данные:

| Показатель | Ед. изм. | Значение | |

| фактич. (отчетный год) | план | ||

| 1. Объем СМР, выполненный собственными силами | тыс. р. | 110 000 | 120 000 |

| 2. Размеры остатков оборотных средств составили на конец кварталов года: - 1 квартал - 2 квартал - 3 квартал - 4 квартал | тыс. р. тыс. р. тыс. р. тыс. р. | 31 000 33 000 38 000 34 000 | - - - - |

| 3. Задолженности: - дебиторская - кредиторская | тыс. р. тыс. р. | 6 000 7 000 | - - |

| 4. Количество рабочих дней в месяце | дн. | ||

| 5. Стоимость материальных производственных запасов на год | тыс. р. | - | 12 000 |

| 6. Для материалов норма запаса: - текущего - страхового - подготовительного - транспортного - сезонного | дн. дн. дн. дн. дн. | - - - - - | |

| 7. Норматив незавершенного производства (от годового объема СМР) | % | - | |

| 8. Размер малоценного и быстроизнашивающегося инвентаря | тыс. р. | - | 1 100 |

| 9. Норматив малоценного и быстроизнашивающегося инвентаря (от их стоимости) | % | - | |

| 10. Норматив денежных средств | тыс. р. | - | |

| 11. Расходы будущих периодов | тыс. р. | - | 6 000 |

ТРЕБУЕТСЯ

1. Определить норматив оборотных средств.

2. Рассчитать показатели эффективности использования оборотных средств в отчетном и планируемом годах и провести анализ их использования.

РЕШЕНИЕ:

1. Норматив оборотных средств организации определяется:

Ноб = Нпрз + Ннп + Нрбп + Ндс + Нмби

где Нпрз, Ннп, Нрбп, Ндс Нмби - соответственно норматив производственных запасов, незавершенного производства, расхода будущих периодов, денежных средств, малоценного и быстроизнашивающегося инвентаря.

Норматив производственных запасов составит:

Нпрз = (Зтек + Зстр + Зподг + Зтр + 3cез)Pм

где Зтек, Зстр,Зподг, Зтр, 3cез- соответственно нормы текущего, страхового, подготовительного, limili портного, сезонного запасов в днях; Рм - расход материалов, необходимых для создании запасов в тыс. р.

Рм =Смат/Т,

где Смат - стоимость материальных ресурсов для потребления на планируемый период (год), щи р.; Т- продолжительность планируемого периода, мес.

Рм = 12 000/21 = 571,4 тыс. р.

Нпрз = (10 + 5 + 1 + 3 + 8) 571,4 = 15 428 тыс. р.

Ннп = 120 000 * 8/100 = 9 600 тыс. р.

Нрбп = б 000 тыс. р.

Ндс = 410 тыс. р.

Нмби = 1 100 *50/100 = 550 тыс. р.,

Таким образом, Ноб = 15 428 + 9 600 + 6 000 + 410 + 550 = 31 988 тыс. р.

2. Показатели эффективности использования оборотных средств:

В отчетном году:

Среднегодовой остаток оборотных средств определяется как среднеквартальный для отчетного года:

= 34 000 тыс. р.

= 34 000 тыс. р.

• Коэффициент оборачиваемости оборотных средств в отчетном году:

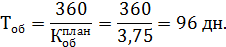

• Оборачиваемость оборотных средств в днях:

дн.

дн.

В планируемом году:

• Коэффициент оборачиваемости оборотных средств в планируемом году:

• Оборачиваемость оборотных средств в днях:

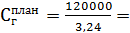

• Планируемая потребность в оборотных средствах:

37037

37037

• Абсолютное высвобождение оборотных средств:

= 37 037 - 31 988 = 5 049 тыс. р.

= 37 037 - 31 988 = 5 049 тыс. р.

• Относительное высвобождение оборотных средств:

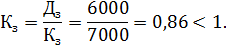

• Коэффициент задолженности:

Следует привести размеры кредиторской задолженности к уровню дебиторской. Дебиторская задолженность не нормируется и регулируется в оперативном порядке.

Дата публикования: 2015-11-01; Прочитано: 703 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!