|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

В 1. Акцизы: плательщики, ставки, объекты н\о, сроки уплаты

|

|

В соотв-и с гл. 22 НК налогоплательщиками акциза признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Согласно статье 181 НК подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

По статье 182 объектом налогообложения признаются следующие операции:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

2) продажа лицами переданных им на основании приговоров или решений судов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

5) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

6) передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию Российской Федерации;

10) получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

К производству приравниваются розлив алкогольной продукции и пива, осуществляемый как часть общего процесса производства этих товаров. При реорганизации организации права и обязанности по уплате акциза переходят к ее правопреемнику.

Ставки по акцизам:

1. твердые (специфические) - исчисляются как произведение соответствующей налоговой ставки и налоговой базы;

2. адвалорные (в процентах) - исчисляются как соответствующая налоговой ставке процентная доля налоговой базы;

3. комбинированные (состоящие из твердой и адвалорной) - исчисляются как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Согласно статье 204 НК уплата акциза при реализации подакцизных товаров производится исходя из фактической реализации указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту - не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Акциз по подакцизным товарам уплачивается по месту производства таких товаров, если иное не предусмотрено настоящей статьей.

По ст. 205 сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 НК.

2. А-з безубыточ-ти fнирования орг-ции. Граф-ий спб опред-ия безубыточ-ти. Безубыточ-ть–такое состоя-е, когда бизнес не приносит ни П,ни У. В основе а-за безубыточ-ти заложено (:)ие з-т на постоя-е и перем-ые в зав-ти от изм-ия Vа произ-ва. Д/ вы(:)я из общей ∑-ы з-т величины постоя-х и перем-х исп-т мды: 1) мд высших и низших точек, шаги:

1.среди данных об V-е произ-ва и з-т на пд выбир-ся max и min знач-я;

2.нах-ся разность в уровнях Vа произ-ва и з-тах;

3.опред-ся ставка перем-х р-дов на 1 изделие путем отнес-ия разницы в уровне з-т за пд к разнице в уровне Vа произ-ва за тот же пд;

4.опред-ся общая величина перем-х р-дов путем умнож-я ставки перем-х р-дов на соотв-щий V произ-ва;

5.опред-ся общая величина постоя-х р-дов как разность м/у всеми з-тами и величиной перем-х з-т;

6.стоится общее у=ие з-т, отраж-щее зав-ть изм-ий общих з-т от изм-ия Vа произ-ва. Пример:

| Моменты событий | V произ-ва | З-ты |

| … | … | … |

1. max V=170, а з-ты =98, min V=100, а з-ты =70;

2. V =170-100=70, з-ты=98-70=28;

3. 28/70=0,4;

4. 0,4*100=40 т.р.;

5. 0,4*170=68 т.р.;

6. 70-40=30 т.р.– в min V-е, и 98-68=30 т.р. – в max V-е.

Строится у=ние прямой: Z=b*x+a, b-ставка перем-х издержек на ед. пр-ции; x-V произ-ва; a-постоя-ые з-ты. Z=0,4*x+30.

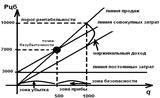

2) Графический спб:

После того как опред-ны постоя-ые и перем-е з-ты м перейти к а-зу безубыточ-ти, к-рый позволит опред-ть: безубыт-ый V продаж при заданных соотнош-х цены, косвен-х и перем-х з-т; необ-ый V продаж д/ плч-ия заданной величины прибыли; критич-ой цены реал-ции при заданном Vе продаж и уровне постоя-х и перем-х з-т.

q=1000; цена-10р.; удельные перем-ые р-ды 4р. на ед.; постоя-е з-ты-3т.р.

Z=b*x+a=7000 (общие з-ты). Маржин-ый д-д опред-ся как разность выручки и перем-х р-дов. П/п-ия и-т в своей стр-ре з-т max-ю долю постоя-х р-дов относящихся к рискованным. Точка безубыточности зав-т от 3х факторов: ТБ=Пост.Затр./(Цена-УПР), где УПР- удел-е перем-е р-ды.

ТБ=3000/(10-4)=500.

Д/ расч влияния факторов исп-т мд цепных подстановок: ТБ0=ПЗ0/(Ц0-УПР0);

ТБусл1=ПЗ1/(Ц0-УПР0);

ТБусл2=ПЗ1/(Ц1-УПР0);

ТБ1=ПЗ1/(Ц1-УПР1);

∆ТБ= ТБ1 -ТБ0, в т.ч. за счет изм-ия:

∆ТБПЗ= ТБусл1 -ТБ0;

∆ТБЦ= ТБусл2 –Тбусл1;

∆ТБУПР= ТБ1 –ТБусл2.

Д/ опред-ия необ-го V продаж д/ плч-ия заданной прибыли исп-т формулу: К=(ПЗ+Прибыль)/(Ц-УПР).

Расч критич-ой цены реал-ции: Ц=(ПЗ/V)+УПР => Ц=7р.

Расч критич-ой величины ПЗ=d*q (ПЗ=6000), где d-маржин-ый д-д на ед пр-ции. Т.е ПЗ д.б <= 6000р.

Дата публикования: 2015-11-01; Прочитано: 506 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!