|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Производственные затраты

|

|

Заработная плата производственного персонала представляется в виде табл. 19.

Таблица 19. Заработная плата производственного персонала

| Наименование персонала | Кол-во человек | Тарифная ставка, руб./ч | Кол-во отработанного времени, ч | Фонд оплаты труда, руб. |

| 1 Основные производственные рабочие | ||||

| … |

Окончание табл. 19

| Наименование персонала | Кол-во человек | Тарифная ставка, руб./ч | Кол-во отработанного времени, ч | Фонд оплаты труда, руб. |

| 2 Вспомогательные рабочие | ||||

| … | ||||

| Итого |

В случае, если оплата труда основных производственных рабочих производится по сдельной форме, в табл. 19 необходимо указать сдельную расценку и объем производства для каждого рабочего.

В табл. 20 представляется смета расходов по содержанию и эксплуатации оборудования.

Таблица 20. Смета расходов по содержанию и эксплуатации оборудования

| Статьи расходов | Сумма, руб. | Примечание |

| 1 Заработная плата вспомогательных рабочих | Табл. 19 | |

| 2 Отчисления на социальные нужды | ||

| 3 Смазочные материалы | 80 – 100 % от строки 1 | |

| 4 Текущий ремонт оборудования | 5 – 10 % от стоимости оборудования | |

| 5 Амортизация оборудования | Табл. 14 | |

| 6 Перемещение грузов, возмещение износа малоценных и быстроизнашивающихся инструментов | 10 – 20 % от суммы расходов по статьям 1 – 3 | |

| Итого по смете | ||

| Итого на единицу продукции |

Смета цеховых расходов может быть представлена в табл. 21.

Таблица 21. Смета цеховых расходов

| Статьи расходов | Сумма, руб. | Примечание |

| 1 Заработная плата работников по категориям | ||

| 1.1 Руководители | ||

| 1.2 Специалисты | ||

| 1.3 Служащие | ||

| 1.4 Вспомогательные рабочие (обслуживающий персонал) | ||

| 2 Отчисления на социальные нужды | ||

| 3 Арендная плата за помещение | ||

| - площадь, м2 | ||

| - цена за м2 | ||

| 4 Расходы на ремонт помещений | 2 – 3 % от стоимости помещения |

Окончание табл. 21

| Статьи расходов | Сумма, руб. | Примечание |

| 5 Амортизация производственных зданий и сооружений | Табл. 12 | |

| 6 Расходы на коммунальные нужды | ||

| - расход, (например в тыс. кВт/ч) | ||

| - цена за единицу (например, за кВт/ч) | ||

| 7 Расходы на страхование имущества | ||

| Итого по смете | ||

| Итого на единицу продукции |

Организационный план

В данном подразделе необходимо представить штатное расписание; указать квалификационные требования и обязанности работников; представить организационную структуру управления предприятием.

В табл. 22 представляется штатное расписание.

Таблица 22. Штатное расписание

| Специальность | Образование | Стаж, лет | Кол-во работников, чел. | Тарифная ставка, руб./ч | Оклад, руб. | Фонд рабочего времени, ч | Фонд оплаты труда, руб./год |

| Руководители | |||||||

| Итого | |||||||

| Специалисты | |||||||

| … | |||||||

| Итого: | |||||||

| Служащие | |||||||

| … | |||||||

| Итого | |||||||

| Рабочие основного производства | |||||||

| … | |||||||

| Итого: | |||||||

| Рабочие вспомогательного производства | |||||||

| … | |||||||

| Итого: |

В случае, если оплата труда основных производственных рабочих производится по сдельной форме, в табл. 22 необходимо указать сдельную расценку и объем производства для каждого рабочего.

В табл. 23 представлен пример квалификационных требований и обязанностей работников.

Таблица 23. Квалификационные требования и должностные обязанности

Работников

| Должность | Квалификационные требования | Должностные обязанности |

| Генеральный директор | Образование высшее экономическое, стаж работы на руководящих должностях не менее 5 лет. | Руководит всеми видами деятельности предприятия, организует работу и эффективное взаимодействие производственных единиц, направляет их деятельность на достижение результатов, обеспечивает соблюдение законности в деятельности предприятия. |

В данном подразделе необходимо также описать порядок набора персонала предприятия для каждой должности (например, с использованием конкурса, тестирования, анкет, через рекомендации, через службу занятости и т.п.).

Юридический план

Раздел «Юридический план» особенно важен для новых фирм. Особое внимание предприниматель должен обратить на правовое обоснование формы собственности организации. В данном разделе указывается юридический адрес организации. Если организация имеет акционерную, долевую форму собственности, то указывается распределение акций, долей.

Финансовый план

Финансовый план должен содержать три основных финансовых документа: план прибылей, прогноз потока денежных средств, прогнозный баланс.

Финансовый план завершают расчетами следующих показателей: чистый дисконтированный доход; дисконтированный срок окупаемости; индекс доходности; внутренняя норма доходности; точка безубыточности (для каждого года).рентабельность продукции; рентабельность обработки продукции; рентабельность капитала; рентабельность продаж; фондоотдача; фондоемкость; фондовооруженность.

В табл. 24 представлена калькуляция себестоимости продукции. В табл. 25, 26 отражены соответственно формы представления прогноза денежных потоков и прогнозного баланса.

Таблица 24. Калькуляция себестоимости продукции, руб.

| № п/п | Статьи калькуляции | 20.. г | … | 20.. г | Примечание | ||

| Затраты на ед. | Затраты на годовой выпуск | Затраты на ед. | Затраты на годовой выпуск | ||||

| Сырье и основные материалы | Табл. 17 | ||||||

| Вспомогательные материалы | Табл. 17 | ||||||

| Полуфабрикаты | Табл. 17 | ||||||

| Топливо на технологические нужды | Табл. 17 | ||||||

| Энергия на технологические нужды | Табл. 17 | ||||||

| Итого переменные издержки (сумма строк 1 – 5) | |||||||

| Заработная плата основных рабочих | Табл. 19 | ||||||

| Страховые взносы с заработной платы основных рабочих | |||||||

| Расходы по содержанию и эксплуатации оборудования | Табл. 20 | ||||||

| Цеховые расходы | Табл. 21 | ||||||

| Итого цеховая себестоимость (сумма строк 1 – 9) | |||||||

| Общехозяйственные расходы | 10 – 15 % от цеховой себестоимости | ||||||

| Итого производственная себестоимость (сумма строк 1 – 10) | |||||||

| Коммерческие расходы | 3 % от производственной себестоимости | ||||||

| Итого постоянные издержки (сумма строк 6 – 11) | |||||||

| Итого полная себестоимость (сумма строк 1 – 11) |

В случае, если оплата труда основных производственных рабочих осуществляется по сдельной форме, то статьи калькуляции «Заработная плата основных рабочих», «Страховые взносы с заработной платы основных рабочих» должны входить в состав переменных издержек.

Таблица 25. Прогноз денежных потоков, руб.

| Наименование статьи | Период, год | ||

| 20.. (0 год) | … | 20.. | |

| Операционная деятельность | |||

| Выручка от продаж | |||

| Переменные издержки | |||

| Постоянные издержки (без амортизации и процентов по кредитам, включаемым в себестоимость) | |||

| Амортизация | |||

| Проценты по кредитам, включаемые в себестоимость | |||

| Прибыль до вычета налогов | |||

| Налоги и сборы | |||

| Чистая прибыль | |||

| Сальдо операционной деятельности | |||

| Инвестиционная деятельность | |||

| Основные средства | |||

| Первоначальный оборотный капитал | |||

| Нематериальные активы | |||

| Сальдо инвестиционной деятельности | |||

| Финансовая деятельность | |||

| Собственный капитал | |||

| Краткосрочные кредиты | |||

| Долгосрочные кредиты | |||

| Выплаты процентов по кредитам | |||

| Погашение задолженности по основным суммам кредитов | |||

| Выплаты дивидендов собственникам | |||

| Сальдо финансовой деятельности | |||

| Сальдо трех потоков |

Таблица 26. Прогнозный баланс

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| 1 Средства на счете (денежные средства) | 1 Кредиторская задолженность | ||

| 2 Дебиторская задолженность | 2 Краткосрочный кредит | ||

| 3 Запасы | Итого текущих пассивов (краткосрочных обязательств) |

Окончание табл. 26

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Итого текущих активов (оборотных средств) | 3 Долгосрочные займы | ||

| 4 Основные средства | Итого долгосрочных обязательств | ||

| 5 Нематериальные активы | 4 Уставный капитал | ||

| 6 Прочие активы и авансы | 5 Добавочный капитал | ||

| Сумма активов | 6 Резервный капитал | ||

| 7 Нераспределенная прибыль | |||

| Суммарный собственный капитал | |||

| Сумма пассивов |

Прогнозный баланс составляется для первого года реализации проекта.

Определение точки безубыточности

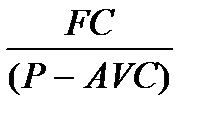

Аналитическая точка безубыточности рассчитывается по формуле

Q б =  , ,

| (1) |

где Q б – объем продукции, при котором достигается точка безубыточности; FC – постоянные издержки; AVC – средние переменные издержки; Р – среднегодовая цена.

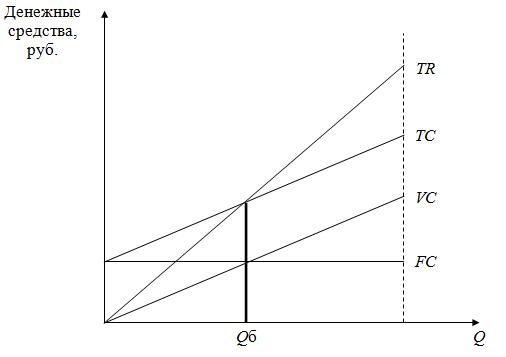

График определения точки безубыточности представлен на рис. 1.

Рис. 1. График определения точки безубыточности:

ТС – совокупные издержки; VC – годовые переменные издержки; Q – заданный годовой объем выпуска в натуральных единицах измерения (шт., т, кг и т.п.)

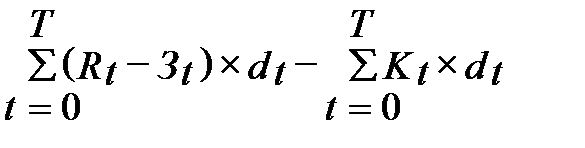

Расчет чистого дисконтированного дохода

Чистый дисконтированный доход (ЧДД) рассчитывается по формуле

ЧДД =  , ,

| (2) |

где Rt – результат, достигаемый на шаге расчета t; З t – текущие затраты без учета капиталовложений, осуществляемые на шаге расчета t; Kt – капиталовложения, осуществляемые на шаге расчета t; T – горизонт расчета по проекту; dt – коэффициент дисконтирования.

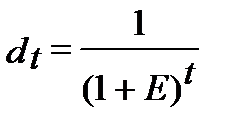

Коэффициент дисконтирования рассчитывается по формуле

, ,

| (3) |

где E – заданная норма дисконта.

Расчет индекса доходности

Индекс доходности (рентабельности) (ИД) рассчитывается по формуле

ИД =

| (4) |

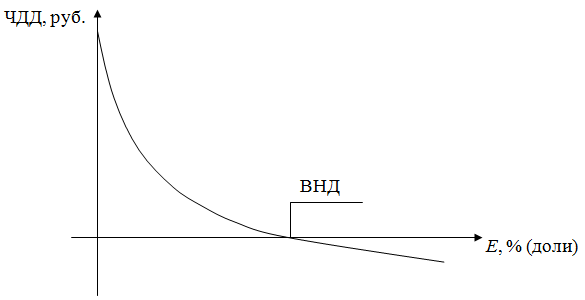

Расчет внутренней нормы доходности

Внутренняя норма доходности (ВНД) – это норма дисконта, при которой величина чистого дисконтированного дохода равна нулю. График внутренней нормы доходности представлен на рис. 2.

Рис. 2. График определения внутренней нормы доходности

Точная величина ВНД может быть определена по формуле

E вн = E 1 + (ЧДД1/(ЧДД1 – ЧДД2))  (E 2 – E 1), (E 2 – E 1),

| (5) |

где E вн – внутренняя норма доходности; E 1 – последняя высшая норма дисконта, при которой ЧДД имеет положительное значение; E 2 – норма дисконта, при которой ЧДД имеет отрицательное значение; ЧДД1 – величина положительного значения ЧДД (при E 1); ЧДД2 – отрицательное значение ЧДД (при E 2).

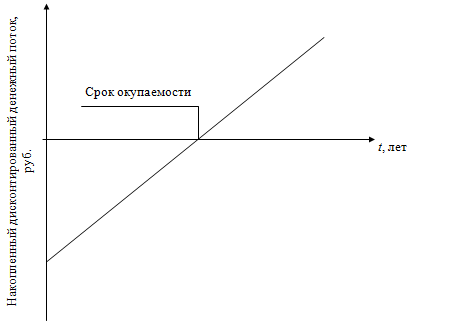

Определение дисконтированного срока окупаемости

Дисконтированный срок окупаемости – период времени, в течение которого окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной норме дисконта на текущий момент времени. График определения срока окупаемости инвестиций с учетом дисконта представлен на рис. 3.

Рис. 3. График определения срока окупаемости инвестиций с учетом дисконта

Пример расчета показателей экономической эффективности инвестиционного проекта представлен в приложении Б.

Расчет экономических результатов

Re продукции = (Прибыль/себестоимость)  100%. 100%.

| (6) | |

Re продаж = (Прибыль/выручка)  100%. 100%.

| (7) | |

| Re обработки продукции = (Прибыль – (себестоимость – материальные затраты)) 100%.

| (8) | |

| Re капитала = (Прибыль/уставный фонд) 100%.

| (9) |

Показатели эффективности использования основных фондов

| ФО =В/ОФ, | (10) |

где ФО – фондоотдача, руб./руб.; В – выручка, руб.; ОФ – стоимость основных фондов, руб.

| ФЕ = 1/ФО, | (11) |

где ФЕ – фондоемкость, руб./руб.

| ФВ = ОФ/ r, | (12) |

где ФВ – фондовооруженность, руб./чел.; r – среднесписочное количество работников.

В табл. 27 сведены итоговые показатели проекта.

Таблица 27. Итоговые показатели проекта

Дата публикования: 2015-11-01; Прочитано: 213 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!