|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Позаказный метод

|

|

Позаказный метод учета себестоимости используется при изготовле-нии уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства.

Индивидуальное или единичное производство – это форма организа-ции производства, при которой различные виды продукции изготавлива-ются в одном или нескольких экземплярах. В индивидуальном производ-стве используются широкая номенклатура материалов, универсальные технологии.

Такие предприятия организуются для изготовления изделий ограни-ченного потребления. Наиболее типичны заводы тяжелого машинострое-ния, создающие блюминги, прокатные станы, экскаваторы больших мощ-ностей, а также предприятия военно-промышленного комплекса, где пре-обладают механические процессы обработки и производится неповторяю-щаяся или редко повторяющаяся продукция.

Выпуск крупного заказа требует серьезных материальных, трудовых и иных затрат, но им, как правило, нельзя полностью загрузить производ-ственные мощности предприятия. Поэтому оно одновременно может вы-полнять и другие заказы, изготавливать десятки различных по конструк-ции изделий, но каждое – в весьма ограниченном количестве.

Важнейшими отличительными особенностями единичного типа про-изводства являются:

· большое разнообразие изготавливаемой продукции, значительная

часть которой не повторяется и выпускается в небольших количествах по

отдельным заказам;

· технологическая специализация рабочих мест и невозможность

постоянного закрепления определенных операций и деталей за рабочими

местами;

· применение, как правило, универсального оборудования и приспо-

соблений; относительно большой удельный вес ручных сборочных и дово-

дочных операций;

· преобладание среди рабочих универсалов высокой квалификации.

Позаказный метод учета себестоимости применяется в производст-

вах, выпускающих опытные образцы продукции, а также во вспомогатель-ных производствах – при изготовлении специальных инструментов, прове-дении ремонтных работ.

Сферой применения позаказного метода учета являются также мел-косерийные промышленные предприятия. Серия – это некоторое количе-ство одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно. Мелкосерийные производства органи-зуются для выпуска продукции, требующейся потребителю в незначитель-ных количествах. Поэтому мелкосерийные предприятия загружают отно-сительно большой и довольно разнообразной номенклатурой изделий. В качестве примера можно привести судо- и авиастроение, а также поли-графические предприятия, выпускающие продукцию сериями, количество которой определяется заказанным тиражом.

Позаказный метод применяется и на предприятиях с физико-химическими процессами при выпуске отдельных видов продукции в ог-раниченном количестве (например, на предприятиях химической промыш-ленности при выполнении заказов на химические реактивы, предприятиях сборного железобетона при выполнении отдельных заказов на оригиналь-ные изделия из железобетона и др.).

Область применения позаказного метода учета не ограничивается промышленным производством. Он успешно используется в строительстве (проект нуждается в привязке к конкретной местности), научно-исследовательских институтах, учреждениях здравоохранения (калькули-руется себестоимость операции каждого больного в зависимости от ее сложности и поставленного диагноза).

Последние годы ознаменовались развитием сферы услуг. При изго-товлении мебели, ковров, пошиве одежды по индивидуальным заказам, ре-монте автомобилей, часов, телевизоров и оказании прочих услуг мастер-ские, химчистки, ателье также используют позаказное калькулирование.

Сущность данного метода заключается в следующем: все прямые за-траты (затраты основных материалов и заработная плата основных произ-водственных рабочих с начислениями на нее) учитываются в разрезе уста-новленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включа-ются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. При этом под заказом пони-мается заявка клиента на определенное количество специально созданных или изготовленных для него изделий. Вид заказа определяется договором с заказчиком. В нем же оговаривается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи продукции (работ, услуг), срок выполнения за-каза. До момента выполнения заказа все относящиеся к нему затраты счи-таются незавершенным производством. Другими словами, при этом методе затраты на производственные материалы, оплату труда производственных рабочих и общезаводские накладные расходы относят на каждый индиви-дуальный заказ или же на произведенную партию продукции. Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производ-ство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления всей партии. Для определения себе-

стоимости одного изделия общие производственные затраты делят на ко-личество единиц продукции в партии.

Учет расходов по отдельным заказам начинается с открытия заказа. «Открыть заказ» – значит заполнить соответствующий бланк заказа (или наряд на выполнение заказа). Этот документ находится в бухгалтерии.

В зависимости от потребностей предприятия вид этого бланка может варьироваться, однако в любом случае он, как правило, содержит следую-щую базовую информацию:

· тип заказа (для собственных нужд или привлекаемый со стороны;

разовый или сводный). Издержки по разовым заказам учитываются и от-

ражаются в рамках одного отчетного периода. Долгосрочные или сводные

заказы состоят из периодически возобновляемых или ряда мелких заказов.

Учет издержек по таким заказам связан с распределением издержек между

несколькими отчетными периодами;

· номер заказа (индивидуальный код). Он отличает данный заказ от

всех других, находящихся в производстве в отчетный период;

· характеристика заказа (краткое описание работ по выполнению

заказа);

· исполнитель (участок, выполняющий работы);

· срок исполнения заказа;

· месяц, в котором учитываются (распределяются) издержки по

заказу.

После этого в бухгалтерию начинают поступать первичные докумен-ты на расход материалов, заработной платы, о потерях от брака, износе специальных приспособлений и инструментов, связанных с изготовлением данного заказа, т.е. о прямых издержках. В каждом документе проставля-ется номер заказа.

Бухгалтерия для учета затрат по заказам для каждого заказа открыва-ет карточку (ведомость). По мере прохождения заказа в карточке заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

Однако возникает проблема с распределением косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.) между отдельными производственными заказами, выполненными в отчет-ном периоде, ведь спланировать цену заказа и согласовать ее с заказчиком

необходимо в течение отчетного периода, когда еще неизвестна общая сумма косвенных расходов.

Одно из решений данного вопроса – ждать окончания отчетного пе-риода и затем, зная общую фактическую сумму косвенных расходов за от-четный период, распределить ее между отдельными заказами. Однако та-кое решение вряд ли удовлетворит современного руководителя и самого заказчика. Руководству предприятия необходимы данные об ожидаемой себестоимости заказа для определения цены до того, как будет выполнен заказ. Заказчику также нужна оперативная информация о возможной цене, с тем чтобы выбрать для себя недорогого исполнителя.

На практике обычно идут другим путем: косвенные расходы распре-деляют между отдельными заказами предварительно, пользуясь бюджет-ными ставками (предварительными нормативами) распределения ожидае-мых косвенных расходов.

Понятие «бюджет» в управленческом учете является синонимом слова «план». Следовательно, речь идет о показателях, планируемых самой бухгалтерией. Они базируются на оценочных величинах объемов произ-водства (работ, услуг) и косвенных расходов в предстоящем периоде.

Расчет бюджетной ставки распределения косвенных расходов вы-полняется бухгалтерией накануне наступающего отчетного периода в три этапа:

1. Оцениваются косвенные расходы предстоящего периода. В значи-тельной степени точность этого прогноза зависит от опыта, знаний и ин-туиции бухгалтера-аналитика, так как, давая подобные прогнозы, необхо-димо учесть многие факторы – как объективные (не зависящие от деятель-ности предприятия), так и субъективные (зависящие от него). Например, существенным слагаемым общепроизводственных расходов оказывается оплата коммунальных услуг и электроэнергии, а ее размер в свою очередь зависит от установленных тарифов. Следовательно, повышение дейст-вующих тарифов по оплате коммунальных услуг и электроэнергии являет-ся для предприятия объективным фактором. Бухгалтеру-аналитику, конеч-но, трудно предсказать влияние этого фактора в предстоящем периоде.

Вместе с тем именно от предприятия будет зависеть, насколько про-изводительно используется электроэнергия, допускается ли ее непроизво-дительное потребление, и если допускается, то в какой мере. Такого рода субъективные факторы также должны быть учтены бухгалтером-аналитиком в его прогнозе косвенных расходов предстоящего периода.

2. Выбирается база для распределения косвенных расходов между

отдельными производственными заказами и прогнозируется ее величина.

При этом под базой понимается какой-либо технико-экономический пока-

затель, который, с точки зрения руководства предприятия, наиболее точно

увязывает общепроизводственные косвенные расходы с объемом готовой

продукции.

База для распределения косвенных расходов выбирается предпри-ятием самостоятельно, исходя из специфических особенностей его дея-тельности, характера выполняемых заказов, их размера, количества и т. д., записывается в учетной политике предприятия и является таковой в тече-ние всего финансового года.

Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются отработанные станко-часы, машино-дни, сумма начисленной заработной платы производствен-ных рабочих. Однако могут применяться и другие измерители, например, при индивидуальном производстве ковров – квадратные метры, при оказа-нии транспортных услуг – километры пробега автомобиля, аудиторских услуг – количество часов, отработанных сотрудниками аудиторской фир-мы, и т. д.

Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на пред-стоящий период. Здесь он сталкивается с теми же проблемами, о которых речь шла выше. Необходимо оценить возможный спрос на продукцию предприятия в предстоящем периоде с учетом сезонных колебаний, поку-пательной способности населения (или предприятий), общей ситуации на рынке с учетом деятельности конкурентов. Правильно оценить влияние всех этих факторов на ожидаемую величину заказов, а следовательно, и на размер выбранного базового показателя сможет лишь опытный бухгалтер-аналитик.

3. Рассчитывается бюджетная ставка путем деления суммы про-

гнозируемых косвенных расходов на ожидаемую величину базового

показателя.

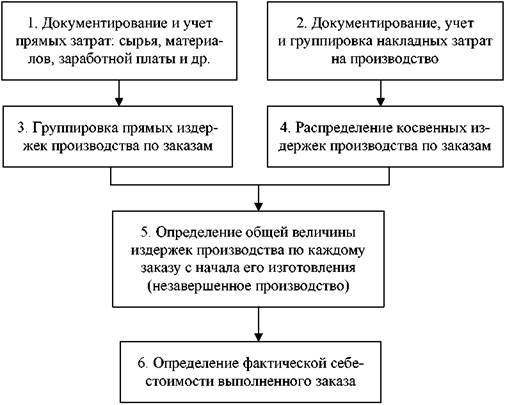

При позаказном методе учета затрат тщательно распределяется от-ветственность между всеми исполнителями заказа и руководителями цен-тров ответственности (рис. 4.5).

Рис. 4.5. Этапы позаказного метода калькулирования себестоимости продукции

| Рис. 4.6. Позаказный метод учета затрат |

Примерное прохождение позаказного метода калькулирования пред-ставлено на рис. 4.6.

Дата публикования: 2015-11-01; Прочитано: 664 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!