|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Попроцессный метод калькулирования

|

|

Попроцессный метод калькулирования себестоимости продукции обычно применяется в отраслях, где преобладают массовое производство, ограниченная номенклатура выпускаемой продукции, непродолжительный производственный цикл и отсутствие в большинстве случаев незавершен-ного производства. Для массового производства характерна высокая сте-

пень комплексной механизации и автоматизации всех основных техноло-гических процессов. Производимая продукция является одновременно объектом учета затрат и объектом калькуляции.

В организациях промышленности попроцессный метод учета затрат может использоваться во вспомогательных и обслуживающих производст-вах, вырабатывающих один или несколько видов продукции (работ, услуг).

Сущность попроцессного метода заключается в том, что прямые и косвенные издержки производства учитываются по статьям калькуляции на весь выпуск продукции. Процесс накопления затрат идет параллельно процессу производства. Подробной детализации затрат по каждой единице продукции не требуется.

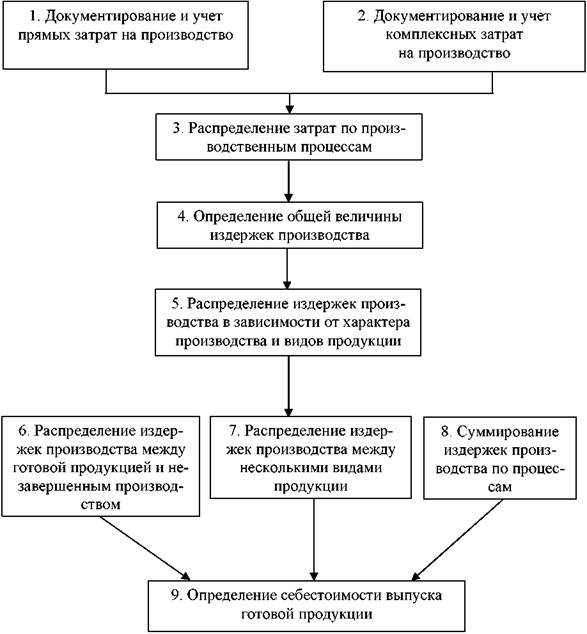

Последовательность выполняемых операций (этапов) при попро-цессном методе представлена на рис. 4.4.

При попроцессном методе калькулирования себестоимости предпо-лагается, что затраты на материалы осуществляются в начале производст-венного процесса, а затраты на обработку (добавленные затраты) распре-деляются равномерно в течение всего производственного цикла.

При применении попроцессного метода для контроля за себестоимо-стью продукции непременными условиями должны быть: наличие норм расхода материальных, трудовых и финансовых ресурсов, нормативов ис-пользования средств производства, смет производственных расходов; ор-ганизация учета отклонений фактических расходов от норм и нормативов. Предприятия, добывающие или вырабатывающие в течение длительного периода простую однородную продукцию, располагают налаженным нор-мативным хозяйством, т. е. имеют обоснованные текущие нормы, которые способствуют введению в попроцессный метод калькулирования элемен-тов нормативного метода.

Если у предприятия нет незавершенного производства, то себестои-мость единицы продукции определяется делением суммарных затрат за определенный период на количество продукции, произведенной за этот же период и рассчитывается по формуле

С = З / П,

где С – себестоимость единицы продукции;

З – совокупные затраты за отчетный период, руб.;

П – количество произведенной за отчетный период продукции в нату-ральном выражении (штуки, тонны, метры и т. д.).

Рис. 4.4. Этапы попроцессного метода калькулирования себестоимости

готовой продукции

Попроцессный метод можно рассматривать как:

1) метод простого одноступенчатого калькулирования. Он может применяться не только в отраслях материального производства, но и в не-производственной сфере, при оказании услуг. Используя данный метод, можно рассчитать себестоимость одной предоставленной услуги. Для это-го общая сумма расходов, включаемых в себестоимость оказываемых ор-ганизацией услуг, делится на их количество;

2) метод простого двухступенчатого калькулирования. Он подразу-

мевает, что:

а) рассчитывается производственная себестоимость выпущенной

продукции, затем делением производственных затрат на количество изго-

товленной продукции определяется производственная себестоимость еди-

ницы;

б) расходы на управление и реализацию делятся на количество про-

данной продукции;

в) суммируются показатели, рассчитанные на первых двух этапах, и

себестоимость продукции методом простого двухступенчатого калькули-

рования рассчитывается по формуле

С = З 1 / П + З 2 / Р,

где С – полная себестоимость единицы продукции, руб.;

3 1 – производственные затраты, руб.;

3 2 – управленческие и коммерческие расходы, руб.;

П – количество произведенной продукции; Р – количество реализованной продукции.

3) метод многоступенчатого калькулирования применяется в том

случае, если выпуск продукции состоит из нескольких производственных

процессов и количество полуфабрикатов не совпадает с количеством гото-

вых изделий. В этом случае организовывается учет затрат на производство

по каждому переделу и по видам продукции. Метод многоступенчатого

калькулирования можно рассматривать как попередельное калькулирова-

ние. Между этими методами существует условная грань, но в практике

учета их принято разграничивать.

Дата публикования: 2015-11-01; Прочитано: 860 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!