|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Фундаментальнй анализ

|

|

Фундаментальный анализ – это такой вид анализа, который чаще всего предпочитают при ведении долгосрочной торговли. Суть ФА заключается в анализе экономической и политической ситуаций в мире. Трейдеры изучают последние экономические новости и стараются выявить те события, которые потенциально могут оказать большое влияние на экономику в мире. Примером таких новостей могут быть особо крупные волнения в обществе, сведения о серьезных изменениях в экономике отдельных стран и т.п. Фундаментальный анализ учитывает даже предположения, различные слухи и ожидания. Таким образом, данный вид анализа основывается на внешних и внутренних показателях, влияющих на мировую экономическую среду. Основными информационными источниками ФА являются: финансовые новости, отчеты государственных и негосударственных крупных организаций, экономический календарь, показатели состояния экономики различных стран.

Российские банки в 2014 году не получили свежие деньги в систему. В предыдущие годы банковская система без учета переоценки получала до 2,5 трлн руб. пассивов. В прошлом году, напротив, произошел отток: граждане сняли деньги со счетов, отнесли их домой и в сейфы, потратили на жилье, автомобили либо отправили за границу.

Если посмотреть на переводы в такие страны, как Швейцария, США, Великобритания и Латвия, то этот объем вырос на $10 млрд по сравнению с годом ранее. Это переводы граждан на свои счета за рубежом». Всего же, по данным ЦБ, физлица перевели в прошлом году за границу $68,9 млрд вместо $58,99 млрд в 2013 году. Таким образом если мы возьмем среднегодовой курс, то граждане перевели на свои зарубежные счета 500 млрд руб., что составило четверть недополученных банковской системой средств. Переводы были сделаны во избежание странового риска.

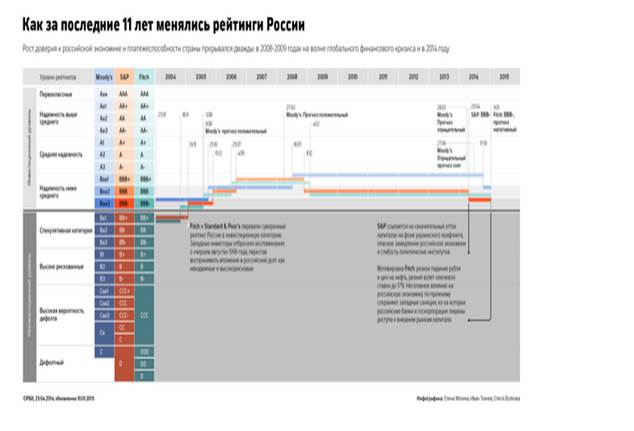

В середине января 2015 года международное рейтинговое агентство Standard & Poor's планирует объявить результат пересмотра суверенного кредитного рейтинга России. С вероятностью 50% он будет снижен до «мусорного» уровня. Если это случится, то начнутся массовые распродажи российских еврооблигаций.

S&P отправило на пересмотр суверенный кредитный рейтинг России с «негативным» прогнозом в конце декабря 2014 года. Свое решение агентство обосновало резким снижением гибкости денежно-кредитной политики России и влиянием ослабления экономики страны на ее финансовую систему.

Сейчас долгосрочный и краткосрочный суверенные рейтинги в иностранной валюте находятся на уровне BBB-/A-3, в национальной валюте BBB/A-2. Снижение суверенного рейтинга России в иностранной валюте c BBB до уровня BBB- произошло в конце апреля. 24 октября S&P подтвердило суверенный рейтинг России по заимствованиям в иностранной валюте на уровне ВВВ- c «негативным» прогнозом. Уровень BB+, до которого S&P может понизить суверенный рейтинг России, воспринимается инвесторами как «мусорный».

9 января 2015 года, рейтинговое агентство Fitch понизило кредитный рейтинг России с BBB до BBB- с «негативным» прогнозом, что на одну ступень выше «мусорного» уровня, обосновав свое решение снижением цены на нефть и ослаблением рубля. Таким образом, сейчас Россия имеет рейтинги на одну ступень выше «мусорного» от двух рейтинговых агентств – Fitch и S&P, рейтинг от агентства Moody's находится на две ступени выше «мусорного» (Baa2).

Большинство экономистов, опрошенных РБК, полагают, что S&P понизит суверенный кредитный рейтинг России. Такого же мнения придерживается бывший министр финансов, глава Комитета гражданских инициатив Алексей Кудрин. По его мнению, изменение рейтинга окажет серьезное влияние на инвестиционные настроения. «Переход от инвестиционного рейтинга к «мусорному» означает, что агентство говорит: с этой страной работать на цивилизованных условиях нельзя, любые инвестиции в эту страну вы должны обдумывать в 7 раз больше, чем в обычной ситуации», – сказал Кудрин в интервью РБК. По его мнению, изменение рейтинга окажет значительное влияние на экономические отношения многих контрагентов и партнеров. «Ожидаю, что после изменения рейтинга серьезно упадут рынки и усилится давление на рубль», – добавляет он.

Рисунок 2. Изменение рейтингов России

Рисунок 2. Изменение рейтингов России

Снижение кредитного рейтинга России вызовет распродажу суверенных еврооблигаций, так как большинство крупных инвестиционных фондов, не могут держать в портфеле бумаги не инвестиционного рейтинга, говорит управляющий директор Arbat Capital Алексей Голубович. «Российские суверенные еврооблигации уже сейчас торгуются по цене ниже других бондов с таким же рейтингом, а будут торговаться как «мусорные», подобно Сальвадору или Венгрии», – говорит он. На текущий момент десятилетние евробонды торгуются с доходностью 7,2%, пятилетние бумаги – с доходностью 5,6%.

По данным Cbonds, объем государственных еврооблигаций в обращении составляет $45,7 млрд. По мнению Голубовича, распродажи из-за снижения рейтинга могут быть не одномоментными, а длиться в течение года. «Следует учитывать, что возможно ухудшение ситуации в российской экономике в целом: в течение нескольких месяцев ВВП будет снижаться, цена на нефть может упасть еще на 10–20%. Поэтому даже те инвесторы, кто не обязан продавать бонды после понижения рейтинга, предпочтут от них избавиться в первом квартале, при любом краткосрочном отскоке рынка», – уверен Голубович.

Кроме того, если Россия захочет занять за рубежом, то не сможет предложить свои долговые бумаги крупным инвесторам, говорит главный экономист Альфа-банка Наталия Орлова. «Бумаги будут интересны только небольшим игрокам и хедж-фондам, ориентированным на высокую доходность», – указывает она.

Премия за риск дефолта России выросла до почти шестилетнего пика из-за опасений возможного снижения суверенного рейтинга. Стоимость страховки от дефолта по пятилетним гособлигациям во вторник, 6 января, достигла пика, превысив 600 пунктов и приблизившись к максимумам с марта 2009 года. К пятнице, 9 января 2015 года, она опустилась до 575,35 пункта.

Снижение рейтинга окажет негативное влияние не только на госдолг, но и на бумаги компаний. Снижение государственного рейтинга автоматически повлечет за собой массовый пересмотр корпоративных рейтингов и вызовет волну продаж, уверен руководитель отдела торговых операций с долговыми обязательствами Промсвязьбанка Дмитрий Иванов. «В первую очередь понижение скажется на инвесторах-нерезидентах, которые и являются основными держателями российских еврооблигаций», – говорит он. По данным Cbonds, объем корпоративного долга, номинированного в долларах, составляет $129,6 млрд, в евро – €16,8 млрд.

При этом Иванов полагает, что снижение рейтинга не вызовет повышения доходности российских бумаг. «Эффект уже учтен в премиях к нашим еврооблигациям. Бумаги с одинаковыми рейтингами и сроком обращения российских эмитентов торгуются с премией около 2–3 п.п. по отношению к бумагам эмитентов из других стран», – говорит Иванов.

Пятилетние евробонды Сбербанка со сроком погашения в 2017 году, номинированные в долларах, торгуются с доходностью 9,4%, пятнадцатилетние бумаги РЖД со сроком погашения в 2025 году – с доходностью 14,06%, десятилетние евробонды ВТБ с погашением в 2022 году – с доходностью 13,82%. Номинированные в долларах пятилетние бонды «Евраза» сейчас торгуются с доходностью 14,86%, десятилетние бонды «Роснефти» с погашением в 2016 году сейчас торгуются с доходностью 12,7%. Снижение рейтинга также осложнит выход российских эмитентов на внешний рынок, однако в условиях санкций это не имеет решающего значения, говорит главный экономист «АФК Система» Евгений Надоршин. «Пока в полном объеме будут действовать санкции – как минимум до весны 2015 года, выход на внешний рынок и так закрыт», – объясняет он.

В случае снижения рейтинга у многих заемщиков сработают ковенанты, которые прописаны в кредитных договорах и условиях облигационных займов, и компании вынуждены будут досрочно погашать долги. Об этом в конце декабря 2014 года сказал в эфире радиостанции BFM министр экономического развития Алексей Улюкаев. «Ковенанты, которые есть в кредитных соглашениях и в условиях размещения облигационных займов, сработают, и вдобавок к оригинальному графику получим еще некоторое дополнительное досрочное погашение», – сказал Улюкаев, добавив, что по предварительным оценкам «эта сумма может составить около $20–30 млрд».

«Большинство досрочных погашений выплачивать надо будет не сразу, но в конце второго квартала 2015 года российские эмитенты, видимо будут непредвиденно обременены валютными выплатами. При таком сценарии рубль будет под давлением и при цене на нефть около $50 за баррель доллар может стоить 72–75 руб.", – полагает Голубович. По его мнению, доходность корпоративных облигаций вырастет из-за этого в среднем на 1,5–3 п.п.

Снижение суверенного рейтинга также окажет негативное влияние на российскую банковскую систему, говорит Дмитрий Иванов. «Балансы банков, у которых в портфеле есть евробонды, могут ухудшиться, а чтобы держать прежнюю позицию на балансе, понадобится больше капитала», – говорит он.

От рейтингов бумаг в портфеле зависит норматив достаточности капитала Н1, объясняет гендиректор «Эксперт РА» Павел Самиев. «Если рейтинги бумаг, которые держат банки, системно снижаются и достигают уровней, которые считаются «мусорными», то это действительно может повлиять на достаточность капитала. Для тех банков, у которых достаточность капитала низкая, это может быть существенно», – говорит он.

Показатель достаточности собственных средств Н1 банковского сектора, по данным Банка России, за десять месяцев 2014 года снизился на 1,3 п.п., до 12,2% в ноябре. Минимальное значение, установленное регулятором, – 10%. При этом у банков ограничены возможности для наращивания капитала за счет собственных источников из-за снижения прибыли.

ЦБ и правительство уже принимают меры, которые позволят уменьшить нагрузку на капитал банков. Регулятор 17 декабря опубликовал перечень экстренных мер, которые включали в себя смягчение требований к нормативам достаточности капитала: временный мораторий на признание отрицательной переоценки по портфелям ценных бумаг, а также активов и обязательств, номинированных в валюте (при их расчете банки получат право использовать курс валюты за предыдущий квартал). Правительство для докапитализации банковской системы приняло закон, в соответствии с которым банковская система получит 1 трлн руб. в форме облигации федерального займа через АСВ. Для дополнительной докапитализации банков могут быть использованы средства ФНБ.

В начале торгов на Московской бирже курсы доллара и евро возобновили падение, опустившись примерно на 2 руб. По мнению экспертов, эффект от повышения ЦБ ставок РЕПО сошел на нет и рубль гонит вверх рост цен на нефть

Курс доллара на Московской бирже снова опустился ниже отметки 52 руб. На минимуме он снизился до 51,837 руб., что на 1,823 руб. ниже уровня закрытия торгов 10 апреля 2015 года. Одновременно курс евро на Московской бирже упал до 54,984 руб., что на 2 руб. ниже уровня закрытия торгов 10 апреля.

В ходе торгов курс доллара опускался до 50,27 руб., а курс евро — до 53,385 руб., однако после того, как ЦБ объявил о повышении ставок валютного РЕПО, курсы обеих валют выросли более чем на 3 руб.

Однако к понедельнику эффект от принятых ЦБ мер себя исчерпал, говорят эксперты. «Повышение Банком России процентных ставок по его инструментам предоставления валютной ликвидности оказало сдерживающее влияние на рубль лишь на короткое время», — говорит старший аналитик ИК «Велес Капитал» Юрий Кравченко. По его мнению, регулятор, вероятно, не будет сокращать лимиты на аукционах валютного РЕПО на следующей неделе (банкам предстоит погасить чуть более $4 млрд). В случае если «урезание» лимитов все же произойдет, доллар может продолжить возвращать позиции, двигаясь в сторону 53-54 руб., полагает Кравченко.

В обзоре аналитиков Сбербанка также отмечается возможность сокращения ЦБ объемов валютного РЕПО. «Мы полагаем, что это произойдет, если власти посчитают коррекцию курса рубля к доллару недостаточной. Сокращение предложения валюты со стороны ЦБ послужит рынку дополнительным сигналом к сокращению carry trade и возможным дальнейшим продажам». — подчеркивают аналитики Сбербанка.

Рисунок 3. Изменение курса доллара и цены на нефть

По словам руководителя трейдинга на валютном рынке ФГ БКС Александра Мюльбергера, повышение ставок по валютному РЕПО рынок отыграл в пятницу, а сегодня курс рубля полностью определяется динамикой цены на нефть. В ходе сегодняшних торгов на бирже ICE стоимость фьючерсов на нефть марки Brent с поставкой в июне 2015 года поднималась до $60,16, что на 1,9% выше уровня закрытия предыдущих торгов.

В то же время Мюльбергер отмечает, что благодаря повышению ставок РЕПО участники рынка поняли, что «сотрудники ЦБ следят за ситуацией и держат руку на пульсе».

Официальный курс доллара, установленный с 11 апреля 2015 года ЦБ РФ, составляет 51,0678 руб., официальный курс евро — 54,2749 руб

Сейчас рынок будет игнорировать высокую инфляцию, слабый эффект импортозамещения и прочие структурно негативные факторы, так как доходности российских гособлигаций в 10–12% слишком привлекательны на фоне более низких доходностей бумаг развивающихся стран и отрицательных доходностей, которые предлагают развитые рынки, объясняет главный экономист ЦМА Альфа-банка Наталья Орлова. По ее мнению, дополнительную поддержку рублю окажет налоговый период апреля, который начнется в середине этой недели.

Кроме того, отмечает Орлова, в пользу укрепления рубля говорит ситуация с притоком-оттоком валюты в Россию: профицит текущего счета в первом квартале остался на уровне прошлого года, несмотря на двукратное падение доходов от продажи нефти.

По мнению авторов прогноза, эта тенденция может сохраниться до конца года: пик выплат по внешнему долгу пройден, снижается склонность к покупке валюты у населения, растет интерес к рублевым активам у нерезидентов.

Сейчас ключевая ставка Центробанка России установлена на уровне 14% годовых. За четыре месяца регулятор уже несколько раз менял размер ключевой ставки. 16 декабря она была увеличена с 10,5% до 17%, 2 февраля снижена до 15%, 16 марта — до 14% годовых. Ранее агентство Bloomberg сообщило, что американский инвестиционный банк Goldman Sachs ожидает, что Банк России в 2015 году снизит ключевую ставку на 600 базисных пунктов, до 8%. При этом, по оценке аналитиков Goldman Sachs Клеменса Графе и Эндрю Матени, в 2016 году российский регулятор может снизить ключевую ставку до 7%.

Министерство экономического развития России поделилось своими расчетами, сделанными для сценария среднегодовой цены на нефть в $40 за баррель. Замглавы ведомства Алексей Ведев в кулуарах Гайдаровского форума заявил, что при таком развитии событий ВВП России может снизиться в 2015 году на 5%, а курс доллара может составить 60–70 руб.

При этом замминистра отметил, что не считает такой сценарий вероятным. По его прогнозам, среднегодовые цены на нефть будут выше. Однако, признался он, министерство делало расчеты в том числе и для этого сценария.

Замминистра пояснил, что речь идет о так называемой линейной оценке министерства. «Нужно учитывать, что это линейные расчеты, основанные на том, что структура экономики будет такой же, что и при $80, и при $100 за баррель», – заявил Ведев, высказав при этом мнение, что при $40 структура экономики будет меняться.

Ведев пояснил, что согласно линейной оценке при среднегодовой цене на нефть от $60 до $40 за баррель снижение ВВП может составить от 3% до 5%, при $60 – 3% и при $40 – 5%.

«Динамику в 2016 году мы пока не оценивали, но надо будет учитывать, что уже сработает эффект базы», – добавил замминистра.

В макропрогнозе Минэкономразвития, представленном ведомством в начале декабря, говорилось, что в 2015 году российскую экономику ожидает спад на 0,8%. Такой сценарий предполагался при цене на нефть в $80 за баррель.

«К сожалению, рыночная ситуация продолжает меняться не в лучшую сторону. Мы подготовили и обсудили с коллегами в Минфине и ЦБ прогноз, который исходит из сохранения нынешней конъюнктуры в $60 за баррель», – заявил в конце декабря глава Минэкономразвития Алексей Улюкаев в интервью РБК. При цене на нефть в $60 за баррель, ведомство прогнозировало спад российской экономики на 3%.

Дата публикования: 2015-11-01; Прочитано: 191 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!