|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет затрат на разработку

|

|

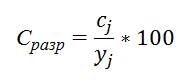

с использованием удельных весов типовых этапов работ.

Для использования этого метода необходимо знать стоимость какого-либо j-го этапа работ и удельный вес этого этапа в стоимости всего проекта. Расчет осуществляется по формуле:

где Сj – затраты по j-му типовому этапу новой разработки, рассчитанные одним из точных методов, в денежных единицах.

18. Основы маржинального анализа. Определение точки безубыточности. Павел

19. Особенности ценообразования на программные продукты; Особенности установления цен на информационные услуги. Определение рыночной цены на информационные продукты и услуги.

Сложность ценообразования информационного продукта можно объяснить так:

1) Во-первых, невозможно измерить количество знаний, содержащихся в информации, откуда сложно построить необходимые для изучения и анализа рынка кривые спроса и предложения. Ценность конкретного программного продукта можно измерить только после применения его пользователем.

2) сложность расчета издержек создания программных продуктов. Затраты труда на создание продукта учитываются не индивидуально на каждую единицу, а в совокупности на весь проект, создаваемый за определенный период времени.

3) присутствует двойственный характер отчуждения программных продуктов (временный или постоянный). До тех пор, пока то новое, уникальное, что заложено в продукт, не разглашено полностью или частично, владелец продукта может получать всю или определенную долю монопольной прибыли. С расширением круга пользователей цена такого продукта резко снижается. В такой ситуации возможно установление цены на основе полезности (ценности) продукта или услуги для пользователя, либо на основе издержек производства.

В качестве нижнего предела цены, как правило, в зависимости от ситуации принимаются предельные или полные затраты производителя на разработку, тиражирование и сопровождение программного продукта. Верхний предел цены может определяться несколькими показателями:

‑ экономической эффективностью использования программного продукта;

‑ уникальными потребительскими свойствами программного продукта и/или его преимуществами по сравнению с аналогами;

‑ ценами конкурентов;

‑ максимальной суммой, которую пользователи согласны заплатить за программный продукт.

Выбор того или иного метода ценообразования (или нескольких из них) обуславливается различными причинами, которые зависят от множества факторов, влияющих на ценовую политику производителя программного продукта.

Существующие методы ценообразования программного продукта, при всем их многообразии, можно объединить в следующие основные группы определения цен:

‑ на основе издержек;

‑ с ориентацией на спрос;

‑ с ориентацией на конкурентов.

20. Общая (совокупная) стоимость владения IT/IS - (Total Cost of Ownership, TCO).

Общая стоимость владения IT/IS (ТСО) - Total Cost of Ownership, (TCO)

Общая стоимость IT/IS зависит от множества различных факторов, начиная от выбора аппаратного и программного обеспечения, и заканчивая структурой отделов автоматизации предприятия и конечной производительностью каждого сотрудника. Значительную долю в общей стоимости информационной системы (ИС) составляют затраты на ее обслуживание, поддержку в рабочем состоянии и т. д. Поддержка в работоспособном состоянии информационной системы требует вложений.

Обычно нужно оценить расходы, связанные с владением IT/IS на протяжении нескольких лет. Методы такой оценки существуют и известны под названием TCO - total cost of ownership, или совокупная стоимость владения, которая помогает оценить затраты, связанные с использованием всех составляющих элементов ИС за период их жизненного цикла.

В принципе модель ТСО призвана помочь руководителям IT-отделов распределить средства таким образом, чтобы добиться максимальной отдачи от инвестиций в IT/IS и при этом уложиться в бюджет, выделенный на внедрение.

По экспертным оценкам, при правильном подходе к снижению непродуктивных затрат, реальная экономия может составить до трети общих расходов на ИТ.

Основными направлениями снижения ТСО можно назвать:

● внедрение аутсорсинга;.

● максимальную централизацию обработки и хранения информации;

● уменьшение числа специализированных элементов (прежде всего компьютеров с прикладным ПО);

● перенос прикладного ПО на серверы приложений;

● обеспечение возможности входа в систему с любой точки;

● обеспечение единообразного доступа, как по внутренней, так и по внешней телекоммуникационным сетям.

Необходимо учитывать, что эффективность информационной системы закладывается на этапе ее создания, и управляющими параметрами здесь являются решения по архитектуре, стандартам, платформе, технологиям.

Конечный смысл оценки TCO в том, чтобы заранее определить узкие места и минимизировать затраты, заранее предвидеть все сложности и сообщить о них клиенту, а главное, попытаться предупредить эти проблемы еще на этапе внедрения.

В настоящее время концепция ТСО разработана для большинства информационных систем, технологий и платформ, она является общепризнанной для оценки эффективности IT/IS.

ТСО является ключевым количественным показателем IT/IS, так как позволяет оценивать совокупные затраты, анализировать их и соответственно управлять IT-тратами (IT - бюджетом) для достижения наилучшей отдачи.

Оценка ТСО применяется как для «наведения порядка», так и для рассмотрения проектов. ТСО является одним из важнейших критериев при выборе лучшего проекта.

Определение ТСО важно при определении стоимости контрактов (особенно долгосрочных) аутсорсинга, лизинга и сервиса, при обосновании затрат на существующие будущие проекты, в борьбе за IT-бюджет, при доказательстве эффективности работы IT-подразделений, для обоснования сокращения расходов на имеющиеся IT/IS. На ТСО оказывает влияние качество подготовки, опыт и знания персонала, как пользователей, так и разработчиков. Постоянное отслеживание ТСО стало текущей работой в большинстве крупных компаний, которые используют IT-технологии. Реализуются целевые корпоративные программы по оптимизации ТСО.

В программе исследований Gartner Group рассматриваются конкретные рекомендации по улучшению ТСО в зависимости от структуры ИС, типов платформ, операционных систем и т.д.

Архитектура ТСО и модели расчетов были разработаны и усовершенствованы экспертами Gartner Group на протяжении нескольких лет. Эти модели заложены в основу программного продукта ТСО «Менеджер», который облегчает работы по определению и управлению ТСО в крупных компаниях.

В основу модели ТСО положены две категории расходов: прямые (бюджетные) и косвенные. Источниками покрытия этих расходов служат бюджеты соответствующих подразделений компании (если существует многоуровневая система бюджетов).

ВЫВОД!!! (кому лень много писать)

При определении стоимостных характеристик IT-проекта обычно оценивают расходы, связанные разработкой или покупкой, владением на протяжении нескольких лет. Для этого можно использовать метод Total cost of ownership (Совокупная стоимость владения, TCO), который помогает оценить затраты, связанные с использованием всех составляющих элементов IT/IS за период жизненного цикла. При наличии достаточной исходной информации в дипломном проекте можно рассчитать ТСО для разработанных ранее альтернативных вариантов и по критерию «Минимум ТСО» выбрать наиболее приемлимый.

Для определения предварительной стоимости создания IT/IS можно использовать следующие методы:

· расчет по статьям калькуляции;

· расчет по фактическим затратам на аналогичные разработки, выполненные в предыдущие годы;

· расчет по затратам на одного среднесписочного работника;

· расчет затрат с использованием типовых этапов работ и удельных весов калькуляционных статей.

Для определения окончательной цены IT/IS можно использовать общеизвестные методы ценообразования:

· Затратный метод;

· Агрегатный метод ценообразования;

· Параметрический метод;

· Ценообразование на основе текущих цен;

· Конкурентный метод

· Метод маржинальных издержек;

· Тендерный метод.

Также при установлении окончательной цены необходимо учесть особенности ценообразования для IT/IS продукции, а также необходимые затраты на качество, которое удовлетворяет потребителя. При этом необходимо учитывать, что метод установления цены продукции должен обеспечить последующую ее реализацию и достижение определенных целевых установок.

21. Модель конструктивных затрат (Constructive Cost Model, COCOMO. Базовая, промежуточная и детализированная модели COCOMO.

Модель конструктивных затрат(Constructive Cost Model) относится к числу наиболее широко применяемых технологий оценивания. Основанная на регрессии модель была разработана Барри Б. Боэмом в начале 1970 годов. Было анализировано 63 программных проекта различных типов. При этом оценивался фактический размер(LOC), понесенные трудозатраты, а также фактическая длительность разработки ПО.

Дата публикования: 2015-10-09; Прочитано: 1895 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!