|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Cвязь между неопределенностью, риском и стоимостью информации: первые измерения

|

|

Знание методов измерения неопределенности — ключевой фактор оценки риска. Осознание сути риска на количественном уровне — основа понимания того, как можно рассчитать стоимость информации. Стоимость информации нам нужна для того, чтобы выбрать объект и определить, какие усилия требуются для его измерения. Рассматривая все это в контексте количественного сокращения неопределенности, мы поймем, что же такое измерение.

Измерения — процесс итеративный. Самую ценную информацию мы получаем на начальном этапе измерений, поэтому необходимо разбить весь процесс на несколько этапов и подвести итоги каждого из них.

Стоимость информации имеет значение. Не определив заранее эту стоимость, мы подвергаем себя риску измерить не то и не так.

16. Классификация затрат: прямые и косвенные затраты, постоянные и переменные затраты. Выбор объекта затрат. Расчет стоимости разработки IT/IS методом калькуляции по статьям затрат. Марина

Постоянные издержки – та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

Прямые затраты: Явно относимые на отдельного заказчика/сервис/местоположение.

Такие затраты непосредственно относятся и полностью сопоставляются конкретному заказчику или сервису.

Косвенные – разделяемые затраты: Выполняемые от имени всех или нескольких заказчиков/сервисов/местоположений

Эти затраты разделяются среди нескольких заказчиков или сервисов и сопоставляются пропорционально некоторому параметру, например, количеству пользователей или процентному соотношению.

По объектам учета затрат выделяются попроцессный, попередельный, позаказный методы.

Калькуляции стоимости разработки по статьям затрат

| Статьи затрат | Содержание |

| 1. Материалы (за вычетом реализуемых отходов) | Стоимость материалов, необходимых для проведения исследований, разработки системы, проведения экспериментов. |

| 2. Покупные комплектующие изделия | Стоимость покупных комплектующих изделий, необходимых для разработки и реализации системы. |

| 3.Стоимость специального оборудования | Стоимость специального оборудования, приобретаемого для выполнения данного проекта, если заказчик не может представить свое оборудование на время разработки системы. |

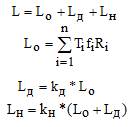

4. Расходы на оплату труда

| Основная и дополнительная заработная плата исполнителей темы с начислениями на социальные нужды где Lо - основная заработная плата исполнителей; Ti – трудоемкость исполнителя i-ой должности (мес); Ri – количество исполнителей i-ой должности; kд – коэффициент дополнительной заработной платы; kн – коэффициент начислений на заработную плату; f – месячная тарифная ставка или (оклад) исполнителя |

| 5. Расходы на командировки | Стоимость научных командировок к заказчику или в другие организации для изучения аналогичных исследований по данной тематике принимается по стоимости намечаемых командировок или в процентах от фонда оплаты труда |

| 6. Прочие прямые расходы | Прямые расходы, не вошедшие в предыдущие статьи |

| 7.Контрагентские расходы | Стоимость работ, выполняемых для данной темы в других организациях, привлекаемых в качестве субподрядчиков |

| 8. Накладные расходы | Затраты организации, связанные с выполнением данной разработки. Сюда входит зарплата администрации, обслуживающего персонала, затраты на отопление, освещение, амортизация оборудования и др. Накладные расходы устанавливаются в процентах к оплате труда исполнителей |

17. Укрупненные методы расчета стоимости разработки и внедрения IT/IS: расчет по фактическим затратам на аналогичные разработки, выполненные в предыдущие годы; расчет по затратам на одного среднесписочного работника; расчет затрат на разработку с использованием типовых этапов работ и удельных весов типовых этапов работ. Марина

Дата публикования: 2015-10-09; Прочитано: 355 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!