|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

А) федеральный бюджет;

|

|

б) бюджет субъекта Федерации – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ;

в) бюджет муниципального образования – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления;

2) консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории.

Консолидированный бюджет – особый вид бюджета, представляющий собой свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории [5].

В соответствии со ст. 6 БК РФ консолидированный бюджет - это свод бюджетов бюджетной системы Российской Федерации на той или иной территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Иными словами, консолидированный бюджет не принадлежит к уровню бюджетной системы России, а представляет собой учетные параметры, отражающие функционирование вышестоящих и нижестоящих бюджетов [6].

Аккумуляция в бюджетной системе крупных денежных фондов создает возможности для обеспечения равномерного развития экономики и культуры на всей территории страны, целесообразного размещения в ее пределах производительных сил. Бюджет является мощным управляющим механизмом в распоряжении государства, выступает проводником его финансовой политики [7].

Местные бюджеты служат финансовой основой развития местного самоуправлениями. Иными словами, посредством бюджетов образуются денежные фонды государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций государственной власти и местного самоуправления.

В юридической и экономической литературе понятие «бюджет» рассматривается в разных аспектах.

Бюджет определяется как экономическая категория, т.е. совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств. Как правовая категория бюджет – это основной финансовый план государства, роспись его доходов и расходов.

По всему материальному содержанию бюджет – это государственный централизованный фонд денежных средств. Статьей 6 БК РФ бюджет определяется как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. В связи с тем, что Россия – федеральное государство, под бюджетом государства понимают бюджет России (федеральный бюджет) и бюджеты субъектов Российской Федерации.

Бюджет государства должен обеспечивать необходимым финансированием социально-экономическое развитие страны, ее обороноспособность и другие потребности. Разработка бюджета государства осуществляется на основе прогноза социально-экономического развития Российской Федерации на конкретный год.

Согласно ст. 10 БК РФ бюджетная система РФ состоит из бюджетов трех уровней: 1) федерального бюджета; 2) бюджетов субъектов РФ; 3) местных бюджетов (бюджетов муниципальных образований).

Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать[8].

Кроме того, существуют еще несколько принципов бюджетной системы РФ – согласно ст. 28 БК РФ бюджетная система основана на следующих принципах:

- единства бюджетной системы Российской Федерации;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- результативности и эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов;

- единства кассы[9].

Кроме того, один из институтов финансовой системы РФ составляют государственные внебюджетные фонды денежных средств, создание которых позволяет аккумулировать значительные денежные ресурсы и направлять их на решение определенных социально-экономических целей и задач. Внебюджетные фонды образуются в соответствии с законодательством РФ, которое определяет также и порядок их расходования.

Исходя из общего определения понятия «бюджет», данного в ст. 6 Кодекса, бюджеты федеральных государственных внебюджетных фондов представляют собой формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государственной власти федерального уровня. Основания возникновения расходных обязательств РФ, для исполнения которых и предназначены бюджеты федеральных государственных внебюджетных фондов, перечислены в п. 1 ст. 84 Кодекса.

Состав бюджетов государственных внебюджетных фондов определен в статье 144 БК:

1. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

2. Бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления – на федеральные, региональные и местные. Наиболее значимые и крупные – такие федеральные внебюджетные фонды, как Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на три года – очередной финансовый год и плановый период.

Проект бюджета субъекта Российской Федерации и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с законом субъекта Российской Федерации (муниципальным правовым актом представительного органа муниципального образования), за исключением закона (решения) о бюджете.

Таким образом, деятельность названных фондов направлена на реализацию государственной политики в области обязательного медицинского страхования граждан как составной части государственного социального страхования. Федеральный фонд создается Правительством РФ, а территориальные фонды образуются соответственно представительными исполнительными органами власти республик в составе РФ и иными субъектами Федерации. Основные источники образования федерального и территориальных фондов – страховые взносы хозяйствующих субъектов на обязательное медицинское страхование; бюджетные ассигнования и иные поступления. Полученные средства направляются на финансирование обязательного медицинского страхования и иных связанных с этим мероприятий[10]. Бюджет Федерального фонда обязательного медицинского страхования и отчет о его исполнении ежегодно рассматривается Государственной Думой.

Бюджетный процесс состоит из четырех стадий: Первая стадия – составление проекта бюджета. Вторая стадия – рассмотрение и утверждение бюджета. Третья стадия – исполнение бюджета. Четвертая стадия – составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов между бюджетами разного уровня[11].

Рассмотрение и утверждение отчета об исполнении бюджетов является одной из форм финансового контроля, осуществляемого законодательными органами власти (послeдyющий контроль).

Таким образом, бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, республиканских, краевых, областных, иных бюджетов РФ и местных бюджетов. Бюджетная система РФ – часть финансовой системы России. Рассмотрим состав доходной и расходной частей бюджетной системы Российской Федерации.

2. На основе Федеральных законов «О федеральном бюджете» за последние три года и плановый период, размещенных на официальном сайте Министерства финансов РФ (www.minfin.ru) проанализируйте содержание доходной и расходной части бюджета. Данные отразите в виде таблиц и диаграмм. Сформулируйте выводы.

Теоретико-правовые основы функционирования бюджетной системы Российской Федерации регламентируются бюджетным правом. Бюджетное право – основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы Российской Федерации, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права Российской Федерации, субъектов Российской Федерации, административно-территориальных единиц; регламентирующие бюджетный процесс, а также регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества[12].

Нормы бюджетного права по своему содержанию подразделяются на материальные и процессуальные. Бюджетные материальные нормы закрепляют структуру бюджетной системы Российской Федерации, перечень доходов и расходов бюджетов, распределение их между различными бюджетами и т.д. К бюджетным процессуальным нормам относятся нормы, регламентирующие порядок составления, рассмотрения, утверждения и исполнения бюджетов государства и местных бюджетов, а также порядок составления и утверждения отчета об исполнении бюджета[13].

Нормы бюджетного права содержатся в Конституции Российской Федерации. Статьи 71 и 72 определяют компетенцию Российской Федерации и сферу совместной деятельности Федерации и ее субъектов в области бюджета. В Конституции Российской Федерации установлен порядок рассмотрения, утверждения бюджета (ст. 101, 104, 106, 114).

Таким образом, совокупность нормативных актов, содержащих нормы бюджетного права, образуют бюджетное законодательство. Общественные отношения, урегулированные нормами бюджетного права, приобретают форму бюджетных правоотношений. Согласно ст. 1 БК РФ к бюджетным правоотношениям относятся: отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга; отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности[14].

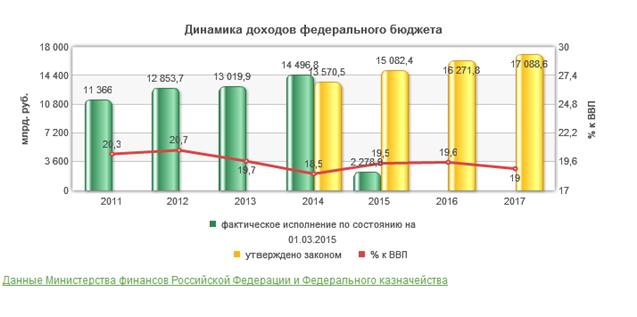

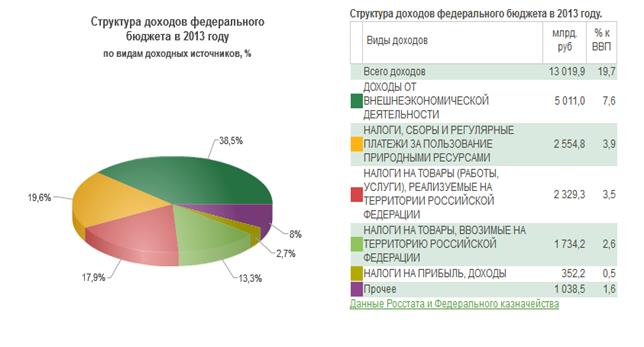

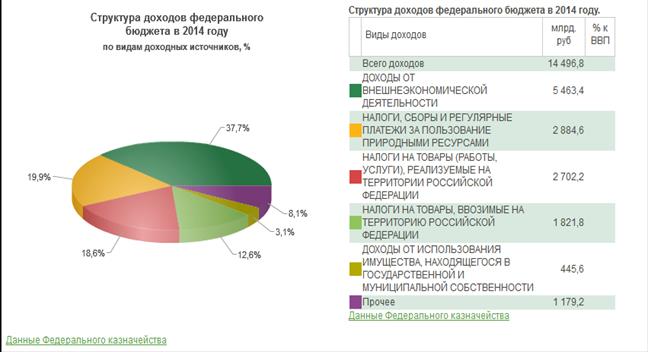

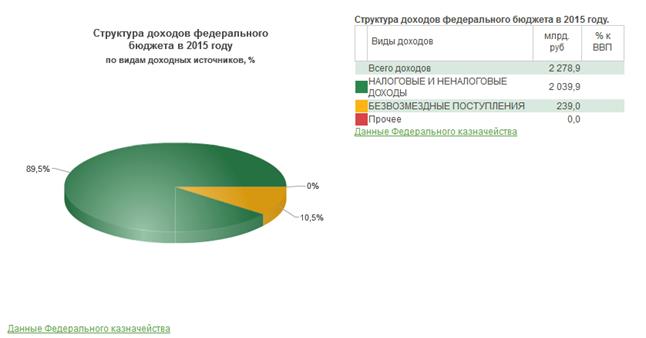

Структура и динамика доходов федерального бюджета за последние 3 года показана на рис. 1 – 4.

Рис. 1 – Структура и динамика доходов федерального бюджета

Рис. 2 – Фактическое исполнение по состоянию на 01.01.2014 г.

Рис. 3 – Фактическое исполнение по состоянию на 01.01.2015 г.

Рис. 4 – Фактическое исполнение по состоянию на 01.03.2015 г.

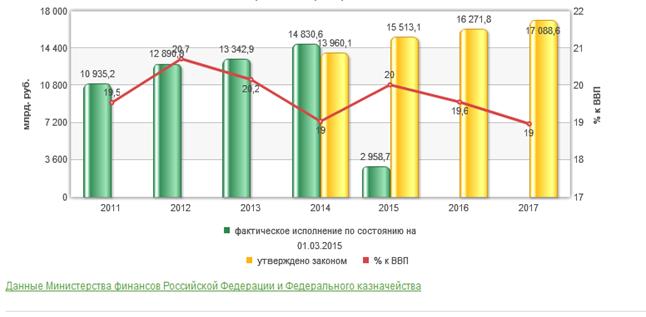

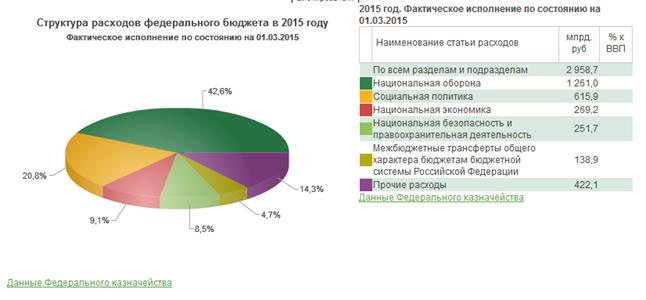

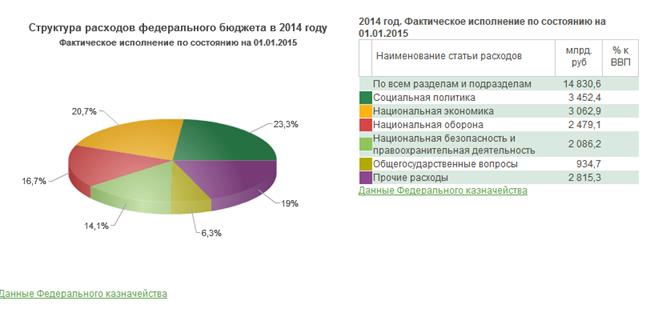

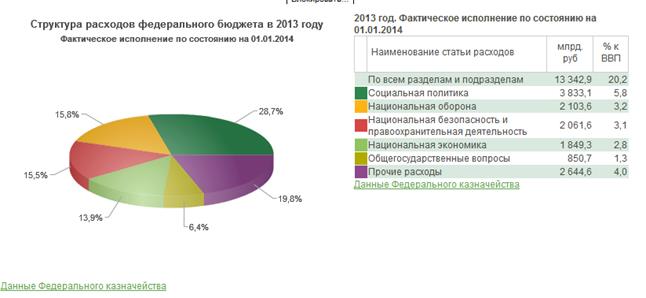

Структура и динамика расходов федерального бюджета за последние 3 года показана на рис. 5 – 8.

Рис. 5 – Динамика расходов федерального бюджета в 2011 – 2017 гг.

Рис. 6 – Структура расходов федерального бюджета в 2015 г.

Рис. 7 – Структура расходов федерального бюджета в 2014 г.

Рис. 8 – Структура расходов федерального бюджета в 2013 г.

Список использованной литературы

Дата публикования: 2015-10-09; Прочитано: 3555 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!