|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Предмет, суб’єкти та об’єкти звітності

|

|

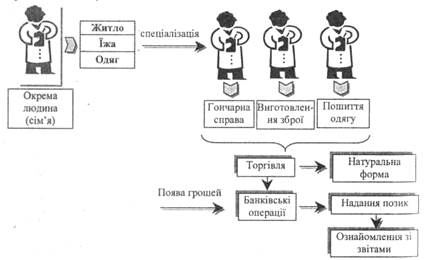

Загальновідомо, що появі обліку та звітності передували численні процеси, які відбувалися як на соціальному, так і на побутовому рівнях. Схематично ці процеси представлені на рис. 1.1.

Рис. 1.1. Передумови виникнення потреби у звітності

Фінансові звіти поступово стали необхідні усім категоріям користувачів, які так чи інакше мали справу з бізнесом (рис. 1.2).

Рис. 1.2. Потреби у звітності різних категорій користувачів

Звітність на сучасному підприємстві. Голова правління відкритого акціонерного товариства в середньому отримує 125 різних звітів: 5 щоденно, 18 щотижнево, 54 щомісячно, 26 щоквартально та 22 щорічно. Враховуючи періодичність випуску цих звітів, більше 1/3 всієї його діяльності присвячено ознайомленню зі звітами. Проте потрібно пам'ятати, що перегляд всього потоку інформації повинен стосуватися не тільки своєчасності подання, але й бути глибоким та систематичним вивченням ділової активності в цілому. Це дасть змогу виявити, яка специфічна інформація необхідна на кожному рівні управлінського апарату для прийняття відповідних рішень. Обмеження відповідальності по контролю за звітністю звільняє оперативних та функціональних керівників від обтяжливих обов'язків і дає їм можливість сконцентрувати свою увагу на основних питаннях політики та управління в галузі своєї діяльності.

Реєстрація господарських операцій за допомогою первинних документів дає підприємству можливість здійснювати повсякденний контроль за достовірністю та обґрунтованістю витрат господарських засобів. Підсумкові дані про господарську діяльність підприємства за визначений відрізок часу складають періодично. Систему цих даних (показників), що характеризує роботу підприємства за певний період, називають звітністю.

Звітність - це система показників у формі таблиці, які відображають об'єм і результати діяльності підприємства за певний період. Її складання – завершальний етап облікової роботи.

Бухгалтерський облік є сполучною ланкою між господарською діяльністю і людьми, які приймають рішення. Основні завдання бухгалтерського обліку такі:

• вимірювання господарської діяльності, шляхом реєстрації даних про неї для подальшого використання;

• обробка даних, збереження до потрібного моменту, а потім переробка їх таким чином, щоб вони стали корисною інформацією;

• передача шляхом звітності інформації тим, хто її використовує для прийняття рішень.

Отже, саме завдання бухгалтерської звітності виходить із завдань бухгалтерського обліку, тобто основне завдання звітності - передача інформації тим, хто її використовує для прийняття рішень.

Бухгалтерська звітність переважно ґрунтується на даних первинного, аналітичного та синтетичного обліку.

Об'єкти обліку у фінансовій звітності можуть наводитися лише за умови, що:

- існує вірогідність надходження і вибуття майбутніх економічних вигод;

- оцінка таких об'єктів може бути достовірно визначена.

Дата публикования: 2015-10-09; Прочитано: 302 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!