|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Экономическая информация и процедуры её преобразования

|

|

С кибернетической точки зрения, каждый субъект экономики (компанию, предприятие, организацию, хозяйствующий субъект) можно рассматривать как объект регулирования с присущей ему информационной системой. В эту систему поступает информация, разделяемая на внешнюю и внутреннюю; условно-постоянную и переменную; нормативно-справочную и оперативную. На основании входной информации, в процессе экономической деятельности хозяйствующего субъекта формируется промежуточная и результатная информация, отражающая сведения о ходе его работы, сопоставляются фактические показатели и нормативные, формулируются глобальные и локальные направления его деятельности, разрабатываются предложения по установлению причин отклонений и корректировке результатов.

Возрастание объемов информации в контуре управления, усложнение её обработки повлекло за собой сначала внедрение компьютеров на отдельных операциях, а затем расширение их применения. Существующая на предприятии традиционная информационная система стала качественно меняться. В управленческом аппарате появилось новое структурное подразделение, единственное предназначение которого заключалось в обеспечении процессов управления достоверной информацией на основе применения средств вычислительной техники. В связи с этим в контуре управления появились новые информационные потоки, а старые потоки частично изменили свое направление. Часть традиционной информационной системы стала постепенно, но неуклонно трансформироваться в направлении все большей автоматизации обработки информации.

Термин информация (от лат. informatio – разъяснение, изложение) обозначает некие сведения, сообщения о каком-либо событии, деятельности и т. д. С позиций кибернетики, термин "информация" трактуется гораздо шире, т.к. "кибернетика занимается изучением систем любой природы, способных воспринимать, хранить и перерабатывать информацию и использовать ее для управления и регулирования". Во всех этих системах происходят процессы передачи, хранения и переработки информации. С позиций кибернетики установлено, что и управление, построенное по принципу обратных связей является одним из наиболее общих и важных принципов, объединяющих технические устройства, живые организмы и экономические системы. В процессе управления возникает информация, которая является видом причинно-следственной связи.

Под термином экономическая информация следует понимать все те сведения в сфере экономики, которые необходимо фиксировать, передавать, хранить и обрабатывать для использования в управлении как хозяйством страны в целом, так и отдельными его объектами. Экономическую информацию, описывающую уже совершившиеся события, явления и хозяйственные процессы, принято называть учетной, а информацию, описывающую явления и события, которые будут совершены в будущем, – плановой (перспективной, прогнозируемой). Характер плановой информации в настоящее время меняется, что обусловлено изменением основ экономических отношений в нашем обществе. Благодаря этой информации осуществляется некоторое целенаправленное воздействие на объект, предусматривающее определение путей и средств достижения поставленных целей. Формирование плановой информации основано на экономическом анализе, в процессе которого оцениваются результаты работы и выявляются имеющиеся резервы. Получение всех показателей по результатам деятельности предприятия и их оценка базируются на данных учета. Взаимосвязь планирования, анализа, регулирования и учета представляет собой контур управления. Исходя из единства взаимосвязей и взаимной обусловленности, учет и планирование целесообразно рассматривать как некую характеристику экономической информации в совокупности.

Экономическая информация является адекватным отображением процесса производственно-хозяйственной и финансовой деятельности сложной динамической системы, непрерывно переходящей из одного состояния в другое. Теорию экономической информации следует рассматривать как часть общей теории информации, одним из важнейших понятий в которой является сигнал, представляющий собой форму воплощения и перенесения информации. С помощью сигналов (звуковых, цифровых, символьных) можно передавать и получать сообщения.

Экономическая информация характеризуется двумя основными признаками – качественным и количественным. Качественный признак обеспечивает классификацию информации по отраслям знаний, функциям управления и т.п. Количественный подход дает возможность выяснить единицы измерения, на основании которых можно установить ее объемы и трудоемкость получения, а также технические средства для передачи, сбора, хранения и фиксации информации, технологию её обработки.

Экономическая информация характеризуется цикличностью обработки; массовостью однородных арифметических операций, производимых над группами данных; сложностью расчетов (средним количеством арифметических, логических и прочих действий, приходящихся на одну форму показателя). С позиций объективного отражения действительности экономическая информация разделяется на достоверную и недостоверную (некачественную). Недостоверной она бывает как с момента возникновения, так и с любой стадии передачи, что может значительно ее дискредитировать. По признаку насыщенности информация разделяется на недостаточную, достаточную и избыточную, также на полезную и бесполезную. При этом критерий полезности зависит от цели получения сведений.

По функциям управления экономическая информация может быть подразделена на плановую, нормативную, учетную, аналитическую; по применяемости – на постоянную или условно-постоянную (например призначная часть документа, нормативно-справочные, нормативно-расценочные данные) и оперативную (переменную).

Экономическая информация подразделяется на первичную (входную), промежуточную, и результатную. В результате обработки первичной информации образуется вновь созданная производная информация, подразделяемая на результатную исходящую, используемую для различных целей, и промежуточную, которая вместе с входящей информацией снова проходит обработку. Экономическая информация требует либо кратковременного, либо длительного хранения. К первому виду относится исходная переменная и промежуточная информация, ко второму - постоянная и в значительной степени результатная информация. Выбор носителя для хранения информации обычно связан с ожидаемым сроком хранения данных.

Рассматривая понятие экономической информации следует выделить обрабатываемую и необрабатываемую её части. Одной из характерных особенностей экономической информации является непрерывность её обработки, поскольку она отражает сложный объект регулирования. Эта сложность обусловлена, с одной стороны, большим числом взаимосвязанных и взаимодействующих элементов внутреннего характера, а с другой - местом предприятия в общей системе экономики, составной частью которой оно является. С точки зрения влияния экономической информации на источник выделяют активную и пассивную. Преобладающая роль принадлежит первой. Ее активность проявляется в том, что она имеет непосредственное отношение к процессу управления объектом регулирования, а ее количественный объем определяется взаимодействием этого объекта с внешним миром.

Экономическая информация может быть внешней и внутренней. Внешнюю информацию предприятие получает извне (информация о внешней среде), а внутренняя образуется на самом объекте регулирования в основном как первичная, получаемая в результате регистрации тех или иных явлений и фактов. Для внешней информации характерна неточность, обрывочность, противоречивость. Она может касаться состояния рынка и конкурентов, прогнозов процентных ставок и цен, налоговой политики и политической ситуации. По своей природе она носит вероятностный характер, и поэтому ее обработка стандартными средствами весьма затруднена.

Внутренняя информация возникает в самой системе управления и отражает различные временные интервалы и состояние объекта управления. Как правило, эти данные измеряются, и в управленческих документах фиксируется точная информация. Таким образом, внешняя информация поступает или уходит с предприятия, ее показатели содержатся в общеустановленных формах первичных и сводных документов, внутренняя потребляется на данном предприятии и служит для управления им, характеризуя сложившуюся экономическую ситуацию. Основными и наиболее распространенными носителями экономической информации являются документы, поэтому необходимо всячески стремиться к улучшению их формы, снижению их количества и адаптации их к возможности автоматизированной обработки.

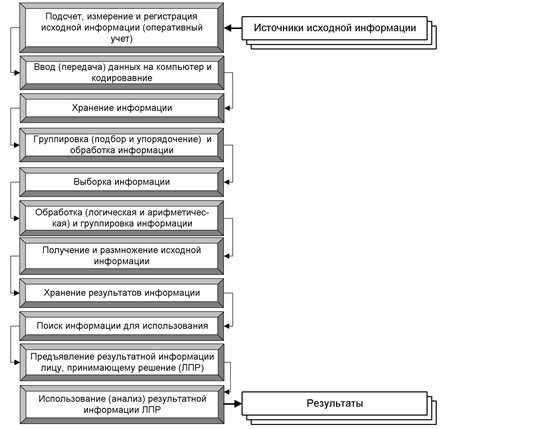

Экономическая информация подвергается передаче, хранению и преобразованию по определенным правилам, которые характеризуются определенными технологическими этапами (рис. 1.1). В процессе преобразования исходной информации в результатную осуществляется поиск данных. Он необходим для отбора нужных сведений, которые поступают затем на обработку (логическую и арифметическую), осуществляющую получение результатной информации. К операциям логической обработки относятся сортировка, выборка из базы данных по различных дескрипторам, определение знака числа и т. п. Наиболее массовой в экономических расчетах является операция сортировки (подбор и упорядочение). Операции арифметической обработки включают действия алгебраического сложения, умножения, деления, возведения в степень и др.

Кроме рассмотренных, существуют еще контрольные операции, состоящие из предварительной, текущей и последующей проверки информации и возникающих в связи с этим операций по ее обработке. Соответственно различают предварительный, текущий и последующий контроль. В итоге обработки исходной информации возникает промежуточная и результатная информация. Первая используется обычно для последующих расчетов, вторая выводится в виде таблиц, сводок, графиков, а также фиксируется на магнитных носителях, если она будет подвергаться дальнейшей обработке.

Обобщающая схема преобразования исходной информации в результатную, приведенная на рис.1.1, осуществляется на основе алгоритмизация расчетов, т.е. точного предписания последовательности и характера действий, состоящих из простейших операций преобразования исходной информации в те или иные сводные показатели.

Таким образом, под алгоритмом понимается конечный набор правил, позволяющих четко и механически (автоматически) решать любую конкретную задачу из некоторого класса однотипных задач. Алгоритм обладает следующими свойствами: определенностью, детерминированностью, массовостью, результативностью и дискретностью. Определенность исключает произвол при выполнении вычислительного процесса. Детерминированность заключается в том, что процесс применения правил к исходным данным (путь решения задачи) определен вполне однозначно. Массовость показывает, что при помощи одного алгоритма можно решить одну и ту же задачу с различными исходными данными, которые могут изменяться в определенных пределах. Результативность означает, что использование алгоритма дает возможность получать некоторый результат или сигналы о невозможности применения такого алгоритма, и что на каждом этапе процесса применения правил известно, что считать результатом этого процесса. Дискретность характерна для вычислительного процесса выполнения операций по реализации алгоритма, вследствие чего он может быть расчленен на отдельные элементарные акты.

Рис. 1.1. Обобщающая схема преобразования исходной информации в результатную.

Различают алгоритмы решения и машинные алгоритмы. Алгоритм решения, являющийся общим для всех информационных совокупностей данной задачи, формулируется в виде математических выражений. Алгоритмов решения может быть несколько, поэтому проводят их анализ и выбирают тот, который обеспечивает наиболее эффективное использование машины. Алгоритмы можно представить в виде текстового описания, при помощи цифровых кодов и символов. Первый способ является громоздким. На практике применяется преимущественно символическая запись алгоритмов в виде графических диаграмм (блок-схем).

Современный компьютер является универсальным средством автоматизации различных технологических операций по переработке экономической информации и позволяет выполнять различные арифметические и логические действия, составлять накопительные, группировочные и аналитические регистры в рамках существующей информационной системы предприятия. Для эффективного использования компьютера необходимо хорошо знать эксплуатационные возможности вычислительной техники, методы проектирования автоматизированной обработки информации, специфику и организационно-технологическую структуру решаемых задач. Поэтому вопросам технологического преобразования исходной информации в результатную следует уделять первостепенное внимание.

Дата публикования: 2015-10-09; Прочитано: 403 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!