|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определение потребности в оборотном капитале. Показатели оценки оборотного капитала

|

|

Операционный цикл на предприятии складывается из следующих этапов:

1) приобретение сырья, материалов, оплата счетов поставщиков;

2) обработка сырья и материалов с целью получения товарной продукции, а также оплата труда работников из имеющихся денежных средств;

3) реализация готовой продукции и представление платежных документов покупателям;

4) поступление денежных средств за реализованную продукцию от покупателей.

Сокращение времени по всем этим этапам имеет огромное значение в деле управления оборотными средствами. Чем больше оборотов совершат основные средства, тем быстрее предприятие сможет их снова направить в деятельность.

Важнейшими показателями использования оборотных средств являются:

1) коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Коэффициент измеряется в разах или количестве оборотов:

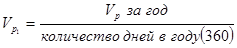

где Vp. - объем реализации продукции;

ОБс - средний остаток оборотных средств за период.

2) продолжительность 1 оборота в днях или оборачиваемость в днях – показывает за какой срок предприятию возвратятся его оборотные средства в виде выручки от реализации продукции:

или

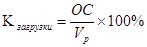

3) коэффициент загрузки средств в обороте – характеризует сумму оборотных средств авансируемых на 1 руб. выручки от реализации, т.е. он показывает затраты оборотных средств (в руб. или коп.) для получения 1 руб. реализованной продукции:

ПРАВИЛО: Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства, т.е. улучшается финансовое положение предприятия.

По результатам оборачиваемости оборотного капитала рассчитывается сумма экономии или сумма дополнительного привлечения оборотных средств:

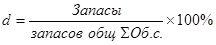

4) структура оборотных средств – это соотношение их отдельных элементов во всей совокупности:

Дата публикования: 2015-10-09; Прочитано: 626 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!