|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Нарощування та дисконтування за процентними ставками

|

|

Нагромаджені грошові кошти, як і інші активи, можуть приносити підприємству певний прибуток шляхом їх передачі позичальникам чи емітентам. У зв’язку з цим розрізнять теперішню (інвестовану) вартість грошей (PV) та майбутню їх вартість (FV), яка перевищує теперішню на суму отриманого (сплаченого) прибутку.

Інвестування може здійснюватися на різних умовах: за процентними та обліковими ставками, простими чи складними ставками, до року або більше року, платежі (виплати) можуть здійснюватися один або декілька разів на рік.

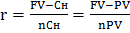

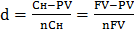

Процентні (r) та облікові (d) ставки визначаються відношенням прибутку, який забезпечує власникові грошей їх вкладання, до номінальної вартості коштів (Сн). Для процентних ставок Сн=PV, а для облікових Сн=FV.

Тоді:

(4.1)

(4.1)

(4.2)

(4.2)

За простими ставками для зароблення прибутку позичальник користується коштами, що дорівнюють теперішній їх вартості. Тому періодично він сплачує інвестору дохід, визначений умовами позичання грошей.

За складними ставками інвестор отримує більший прибуток (при всіх інших рівних умовах), оскільки позичальник сплачує йому дохід в кінці строку кредитування, а отже, використовує для отримання прибутку як первісно інвестовані кошті, так і дохід інвестора (капіталізований дохід).

Нижче наведені формули для розрахунку майбутньої вартості грошей, (процес нарощування), та теперішньої їх вартості (процес дисконтування) за процентними ставками.

Нарощування за простими процентними ставками

Нарощування більше року

Шляхом перетворення формули (4.1) маємо

де n – кількість років нарощування.

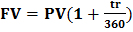

Нарощування до року

Тоді

Тоді  .

.

де t – кількість днів нарощування (тривалість місяця 30 днів; перший і останній день кредитування рахують як один день).

Нарощування за складними процентними ставками

Нарощування більше року

Нарощування до року

Якщо нарощування здійснюється m раз на рік, то

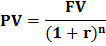

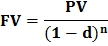

Дисконтування за процентними ставками

- простими

- складними

4.2.Нарощування та дисконтування за обліковими ставками

Формулу для розрахунку теперішньої вартості грошей за простою обліковою ставкою отримаємо шляхом перетворення формули (4.2):

Тоді

За складною обліковою ставкою

Дата публикования: 2015-10-09; Прочитано: 222 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!