|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оптимизация налогообложения

|

|

Проблема оптимизации налогообложения выражается в достижении эффективности налогообложения при ограничениях распределительного характера, т. е. фискальная политика должна проводиться с целью сбора налоговых доходов, размер которых соответствует потребностям государства для финансирования общественного сектора экономики. Оптимальное налогообложение должно минимизировать индивидуальное налоговое бремя и проводиться с учетом сложившихся в обществе представлений о справедливом перераспределении доходов.

Задачу оптимизации можно представить с позиции функции общественного благосостояния:

Мах W при T (t1,..tn) = R

где W – уровень благосостояния общества;

t1,..tn — ставки налогообложения различных объектов (товаров, доходов, инвестиций);

T(t1,..tn) — функция, выражающая зависимость налоговых поступлений от налоговых ставок;

R — сумма, которая требуется, чтобы профинансировать государственные расходы без нарушения макроэкономического равновесия.

В качестве доступного набора рассматриваются налоги на товары и услуги. Задача состоит в том, чтобы сформировать структуру налогов, минимизирующую индивидуальное налоговое бремя при данной величине сборов (R). Проблема оптимального налогообложения была впервые проанализирована в 1927 г. британским экономистом Ф. Рамсеем. Избыточное налоговое бремя будет минимальным, когда налогообложение разных товаров относительно сокращает производство и продажи этих товаров в одинаковой степени. То есть при одинаковом налогообложении физический объем производства каждого из товаров сокращается в одинаковой пропорции. Это утверждение называется правилом Рамсея.

Правило Рамсея (правило обратных эластичностей): оптимальные ставки налогообложения товаров обратно пропорциональны величинам эластичности компенсированного спроса на них.

Практическое применение правила Рамсея состоит в таком построении налоговой системы, чтобы большими ставками облагались те товары, которые характеризуются меньшей эластичностью.

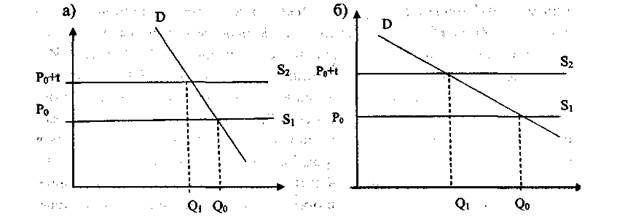

Рассмотрим пример графически. Допустим, существует спрос и предложение двух товаров. Линии предложения абсолютно эластичны, цены до введения налога были одинаковы (Р0). На оба товара вводится специфический акциз в одинаковом размере (t), что ведет к смещению по вертикали линий предложения. Однако образовавшиеся точки равновесия после введения налогов будут отличаться равновесными значениями объемов продаж. Это происходит в результате того, что спрос в каждом случае характеризуется соответствующей эластичностью. На рис. 3а, эластичность спроса меньше, чем на рис. 3б. Таким образом, одинаковое налогообложение двух товаров приводит к тому, что доход государства за счет акциза на второй товар будет меньше, а избыточное налоговое бремя больше, чем соответствующая величина для первого товара.

Следовательно, необходимо дифференцировать акцизы на товары с учетом различий в эластичности спроса. Оптимальной будет такая структура налогов, при которой предельные величины избыточного налогового бремени в расчете на единицу величины сборов (R) одинаковы для всех облагаемых товаров.

На рисунке видно, что общество несет меньшие потери от введения налога, если государство облагает большими налогами товары с низкоэластичным спросом (избыточное налоговое бремя в этом случае ниже, рис. 3а). Соответственно, уровень налогообложения товаров с высокой эластичностью спроса должен быть меньшим.

|

Рис. 3. Избыточное налогообложение при одинаковой величине налогов

Аналогичной является ситуация для производителей, которые также несут потери от введения налогов. С точки зрения предложения, необходимо уменьшать налогообложение товаров с низкой эластичностью предложения и увеличивать налогообложение товаров с высокой эластичностью предложения.

Правило Рамсея описывает косвенные налоги, и ликвидировать их полностью невозможно, так как они формируют доходы государственного бюджета независимо от экономической конъюнктуры.

Одним из направлений налоговой оптимизации является установление оптимальной налоговой ставки. Оптимальной считается такая ставка налога, при которой предельная полезность дополнительно полученных доходов превысит дополнительные затраты и потери общества. Если дополнительная полезность полученных налогов может выражаться в тех государственных услугах и общественных благах, которые станут доступными населению и повысят качество жизни, то предельные затраты включают чистые налоговые сборы, затраты по их сбору, ошибки и потери в сфере неэффективного управления, избыточное налоговое бремя. Очевидно, что при высоких общественных затратах введение новых налогов является крайне непопулярной и экономически необоснованной мерой.

Другим направлением налоговой оптимизации является сочетание прямых и косвенных налогов, налогов на имущество, товары и доходы. Также важно уменьшить дестимулирующее воздействие налогов на тру  довые усилия, т. е. необходимо учитывать интересы активной и производящей части трудовых ресурсов, но при этом предусматривать возможность социальных выплат для менее обеспеченной части населения.

довые усилия, т. е. необходимо учитывать интересы активной и производящей части трудовых ресурсов, но при этом предусматривать возможность социальных выплат для менее обеспеченной части населения.

В поиске оптимального налогообложения можно обратить внимание на налогообложение конечного потребления. Именно оно позволяет снизить негативное влияние косвенного налогообложения товаров и услуг на различных стадиях их производства на ценообразование.

Вопросы для самопроверки

1. Каковы основные критерии классификации налогов?

2. В чем заключаются основные функции налогов?

3. В чем заключаются основные принципы налогообложения?

4. Определите принципы построения оптимальной системы налогообложения.

5. В чём выражается проблема оптимизации налогооблажения?

6. В чём заключается практическое применение правила Рамсея?

7. Какие ещё имеются направления налоговой оптимизации?

Дата публикования: 2015-09-17; Прочитано: 887 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!