|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Результаты производства. Доход

|

|

Результат производства – общественно значимый продукт или услуга,

реализация которой приносит доход.

Доход – это сумма, получаемая производителем от реализации произведённой

продукции товаров и услуг.

Выделяют следующие виды дохода:

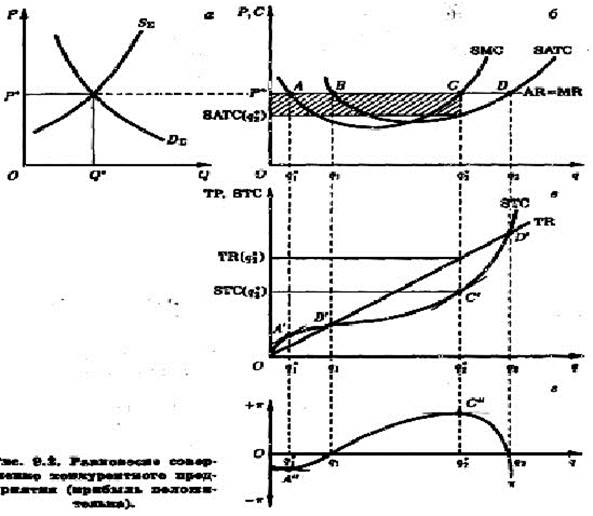

1) Совокупный или общий доход TR (total revenue) – это сумма, которую получает

производитель за реализацию всего объёма производства. Для различных отраслей

экономики общий доход имеет различные определения: в строительстве – это объем

строительно-монтажных работ, в торговле – товарооборот, в производстве – объем

выручки или отгрузка продукции и т.д.

Общий доход измеряется и изменяется (график) в зависимости от того, является ли

цена (Р) величиной постоянной или переменной.

Если цена постоянная:

TR = P × Q

P

TR

Рис. переделать

Если цена – величина переменная:

n

TR = ∑ P Q

Q

i ×

i

где Pi и Qi – соответственно цена и объем реализации

i =1

продукции в i-тый период.

2) Средний доход AR (average revenue) – это доход, получаемый предприятием в

среднем от реализации одной единицы товара.

Если величина цена постоянна, средний доход равен цене:

TR

AR =

= P;

Q

Если цена – величина переменная, то средний доход равен средней цене:

n

∑ P × Q

TR

i

i

AR

i

=

= =1

= P

Q

Q

3) Предельный доход MR (marginal revenue) – доход, получаемый производителем

от реализации одной дополнительной единицы продукции, или это прирост общего

дохода TR, вызванный реализацией дополнительной единицы продукции.

Математически предельный доход рассчитывается как производная от общего дохода.

В том случае, если цена товара – величина постоянная, предельный доход равен

цене. Доход от реализации дополнительной единицы товара равен его цене.

Если цена – величина переменная, то:

TR

∆

TR − TR

MR = R

T (

′ Q) =

=

.

Q

∆

Q − Q

График.

Прибыль и убыток.

Под прибылью мы будем понимать результат от хозяйственной деятельности

предприятия, это часть дохода производителя-продавца товара после оплаты всех

расходов на его производство. Существует несколько видов прибыли.

1) Балансовая (бухгалтерская, валовая, общая) прибыль – это результат

производственно-хозяйственной

деятельности

предприятия,

показывающий

эффективность производства и реализации продукции. Если эта прибыль больше нуля,

производство эффективно, если отрицательна (убыток) – то производство

неэффективно. В бухгалтерском учете различают бухгалтерскую и балансовую прибыль,

однако в экономической теории эти категории тождественны.

Б. Пр. = TR − TC где Б.Пр. – бухгалтерская прибыль;

TR – общий доход;

TC – общие издержки.

2) Прибыль на единицу продукции – прибыль, полученная в среднем от производства и

реализации одной единицы товара, то есть эффективность производства и реализации

одной единицы товара.

Б. Пр

ПЕП =

. = AR − ATC где, Q – объем производства;

Q

AR – средний доход;

ATC – средние общие издержки.

3) Чистая прибыль (прибыль остающаяся в распоряжении предприятии) – это чистый

результат производства, после уплаты всех налогов и сборов, остающийся в

распоряжении собственника (предпринимателя, руководителя) данного предприятия.

ЧП = Б. Пр. −

.

Нал П. р. где Нал.Пр. – налоги, уплачиваемые с прибыли.

Чистая прибыль делится на 2 фонда: фонд потребления и фонд накопления.

Фонд потребления – расходуется собственником на оплату расходов

непроизводственного характера и дополнительное премирование работников (13, 14

зарплата).

Фонд накопления – накапливает сбережения предприятия для расширенного

воспроизводства (покупки дополнительных основных и оборотных фондов сверх

восстановленных в процессе простого воспроизводства). Предприятие приобретает

новое оборудование из средств фонда накопления и амортизационного фонда.

Кроме рассмотренных видов прибыли, которые учитываются в бухгалтерском учете,

существует еще один вид прибыли, который учитывается только экономистами.

4) Экономическая прибыль – это результат общественной эффективности от

использованных в процессе производства ресурсов, или это показатель, отражающий

эффективность производства и использования ресурсов.

ЭП = TR − ЭИ = Б. Пр. − Внутр. И. − НП где ЭИ – экономические издержки; Внутр.И. – внутренние издержки;

НП – нормальная прибыль.

Чтобы правильно понять различие в бухгалтерской и экономической прибыли приведем

пример.

Предприниматель вложил 100 рублей денежных средств в дело (общие издержки ТС),

которое через год принесло ему доход в размере 110 рублей (общий доход TR),

бухгалтерская прибыль составила 110 – 100 = 10 рублей, значит производство

эффективно (бухгалтерская прибыль положительная). Однако банк предлагает 12%

годовых по депозитным вкладам. Если бы предприниматель вложил 100 рублей в банк,

а не в дело, он бы получил в конце года 112 рублей (это вмененные издержки, они

входят во внутренние издержки), значит, экономическая прибыль составит

(бухгалтерская минус внутренние издержки) 110 – 112 = - 2 рубля. Ресурсы

предпринимателя (100 рублей) использовались экономически неэффективно

(экономическая прибыль отрицательная).

Рентабельность – показатель, отражающий эффективность вложения средств (от

английского rentable – рентабельный, способный приносить ренту). В экономике

выделяют множество видов рентабельности, мы рассмотрим лишь 3 основных.

Рентабельность товара – отдача от вложения средств в производство данного товара,

это процент прибыли, которую приносит каждый рубль, вложенный в производство

данного товара.

Б.

.

РТ =

Пр × %

где Б.Пр. – бухгалтерская прибыль;

ТС

ТС – общие издержки.

Рентабельность производства – показывает отдачу от вложения средств в данное

предприятие, процент прибыли, который приносит каждый рубль, вложенный в фонды

данного предприятия.

Б. Пр.

РПр − ва =

×100%

Ф

Ф

где: ФОСН и ФОБ – соответственно сумма

ОСН +

ОБ

основных и оборотных фондов предприятия.

Рентабельность продаж (норма прибыли) – показывает какой процент прибыли

заложен в выручке (цене товара). Рентабельность продаж применяется в основном в

сфере торговли и услуг. Например, продавцу важно знать какую прибыль он получит

продав товара на определенную сумму.

Б.

.

РПрод =

Пр × %

где TR – общий доход.

TR

Методы повышения рентабельности.

Для того чтобы повысить рентабельность (увеличить отдачу от вложения средств)

необходимо:

1. Сократить внешние издержки (на сырье, материалы, энергию, зарплату).

2. Увеличить бухгалтерскую прибыль за счет роста общего дохода (Б.Пр.= TR – TC).

Общий доход можно увеличить за счет:

2.1. Увеличения цены на неэластичном отрезке кривой спроса.

2.2. Сокращения цены на эластичном отрезке кривой спроса (см. тему №3).

Дата публикования: 2015-09-17; Прочитано: 828 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!