|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

По валовой прибыли

|

|

По цене реализации

(Нормативная цена единицы продукции — фактическая цена единицы продукции)*

фактический объем реализации.

По объему реализации

(Объем сметной реализации — объем фактической реализации) * нормативная

прибыль на единицу продукции

Совокупное отклонение по валовой прибыли

Совокупная нормативная прибыль — совокупная фактическая прибыль.

Тема 15. Директ — костинг.

Возник в США.

Суть системы «директ-костинг»: себестоимость учитывается и планируется

только в части переменных затрат (прямые затраты и переменная часть ОПР), то

есть лишь переменные затраты распределяются по носителям затрат. Остальные

затраты (постоянная часть ОПР, OXP и коммерческие) в калькуляцию не включают

и периодически списывают на финансовые результаты, то есть учитывают при

расчете прибылей и убытков за отчетный период. По переменным затратам

оцениваются запасы (НЗП и ГП на складах).

Не используется для составления внешней отчетности и расчета налогов.

Применяется во внутреннем учете для проведения анализа и принятия решений.

Тема 16. Принятие управленческих решений.

Маржинальный анализ

Маржинальный доход = Затраты постоянные + Прибыль = Выручка-

Переменные затраты

Точка безубыточности (порог рентабельности) — объем производства, где

прибыль=0

в натуральных единицах Oп = (3 пост + Пр) / МД ед

в стоимостном измерении ПР=

Запас прочности - это процентное отношение превышения фактической

выручки над пороговой

В натуральном выражении Зпр= Vпродаж- Vбезубыт

В стоимостном выражении Зпр=Вф-Впор

Производственный леверидж. Показывает, на сколько процентов изменится

операционная прибыль при увеличении/уменьшении объема продаж на 1%:

J=

Операционный рычаг

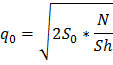

Управление запасами

Стоимость подачи заказов за год.

ПЗ= S0*N/q

S0 — затраты по оформлению (подаче) одного заказа, руб.;

N — годовой объем реализации данного вида товара, ед.;

q — объем заказа, ед.

Годовая стоимость хранения запасов.

СХ= Sh * q/2

Sh — издержки по хранению единицы товара в запасе за год, руб.;

q/2 - среднее количество товара, составляющего запас в течение 1 цикла.

Затраты на поставку и хранение заказа:

TC=So*N/q+Sh*q/2

Оптимальный размер заказа.

Интервал времени между заказами.

t=260: N/q = 260*q/N, мес.

260 — рабочих дней в году.

N / q — количество заказов.

При каком уровне запасов делать новый заказ?

УЗ= L * N/260

L — время поставки, дн.

Инвестиционный анализ.

Начисление сложных процентов

Какая денежная сумма будет на счете в банке через t лет, если первоначальный вклад

составил P денежных единиц при ставке процента, равной г.

F(t) — будущая ценность денег к концу периода t;

P — текущая ценность денег (первоначальная ценность, или принципал);

r — ставка процента;

t — продолжительность временного периода.

- коэффициент начисления сложных процентов

- коэффициент начисления сложных процентов

Дисконтирование

Обратное действие, а именно, что означает с позиций сегодняшнего дня величина

запланированной денежной суммы, которую предполагается получить через t лет при

процентной ставке, равной r.

- коэффициент дисконтирования, показывает, какой ежегодный процент возврата

- коэффициент дисконтирования, показывает, какой ежегодный процент возврата

может иметь инвестор на инвестируемый им капитал.

Методы оценки эффективности инвестиций

1. Статические методы.

2.Простая норма прибыли - прибыль, зарабатываемая предприятием, измеренная в

процентах от активов, задействованных в производстве или по такой формуле

Простая норма прибыли=

2. Динамические методы оценки эффективности инвестиций. Базируются на

принципах дисконтирования

Критерий NPV. Чистый дисконтированный доход (чистая приведенная стоимость)=

дисконтированные доходы- дисконтированные расходы.

Критерий IRR. Внутренняя норма рентабельности (доходности, прибыльности) — это

норма дисконта, при которой приведенная стоимость планируемых проектных

денежных поступлений равна приведенной стоимости связанных с проектом затрат.

Критерий PI Индекс прибыльности равен отношению дисконтированного потока

доходов к дисконтированному потоку затрат.

Дата публикования: 2015-09-17; Прочитано: 282 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!