|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 5. Бюджетирование (Цели и концепции систем подготовки смет)

|

|

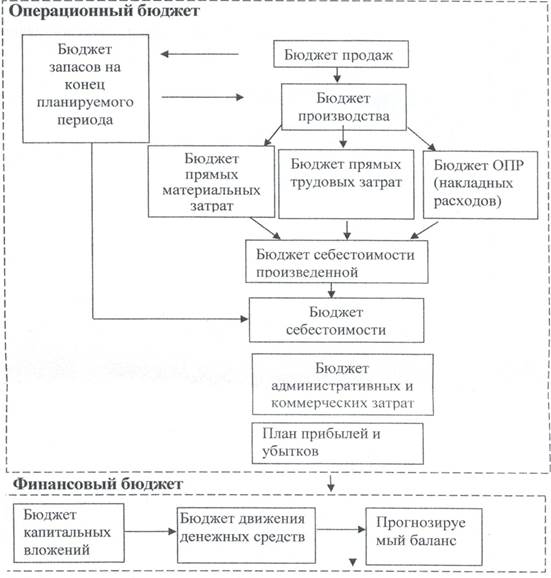

Генеральный бюджет производственного предприятия также состоит из

операционного и финансового бюджетов. См. рисунок на стр.б

Бюджет производства = Бюджет продажи+ Запас ГП - Запас ГП

на конец периода на начало периода.

Тема 6. Виды бюджетов.

1. По сферам деятельности предприятия: бюджеты по операционной,

инвестиционной, финансовой деятельности.

2. По видам затрат: текущий бюджет, капитальный бюджет.

3. По широте номенклатуры затрат:

Функциональный бюджет - разрабатывается по одной статье затрат — например,

бюджет оплаты труда персонала и т.д.

Комплексный бюджет - разрабатывается по широкой номенклатуре затрат-

например, бюджет производственного участка, бюджет административно-

управленческих расходов и т.п.

4. По длительности планируемого периода: ежедневный, понедельный,

месячный, квартальный, годовой.

5. По периоду составления: оперативный бюджет, перспективный бюджет.

6. По непрерывности планирования:

Непрерывные бюджеты (обычно на 3 месяца) применяют, когда внешние

условия быстро изменяются и трудно составить точный прогноз. По мере того, как заканчивается первый месяц (например январь), к бюджету добавляется новый месяц (апрель) и т.д.

Периодические бюджеты составляются на определенный период.

7. По степени содержания информации: укрупненный и детализированный бюджет.

8. По методике составления:

Приростные бюджеты – бюджеты «от достигнутого», их составляют на основании данных прошлых периодов с учетом возможного изменения условий деятельности предприятия.

Нулевые бюджеты разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые.

9. По методам разработки:

Статический или фиксированный бюджет –доходы и расходы планируются исходя только из одного объема реализации.

Гибкий бюджет предусматривает несколько альтернативных вариантов объема реализации и рассчитывается по следующему алгоритму:

Затраты=Зпост + Объем реализации * Зперем на единицу

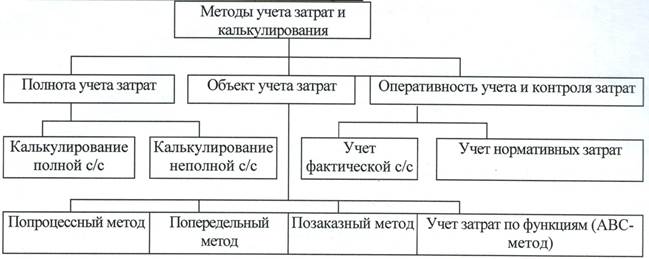

Тема 7. Основные методы учета затрат.

Попроцессный метод применяется в добывающих отраслях промышленности (угольной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике.

Попередельный метод используется в отраслях промышленности, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами.

Передел — это часть технологического процесса, заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Позаказный метод применяется на предприятиях с единичным типом организации производства, в строительстве, в сфере обслуживания, НИИ, учреждениях здравоохранения. Сущность метода: все прямые затраты учитываются по отдельным заказам. Косвенные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения.

АВС-метод позволяет учитывать расходы компаний по бизнес-процессам (функциям). Принципиальное отличие АВС-метода от других методов состоит в порядке распределения накладных расходов.

Алгоритм АВС-метода:

1) бизнес организации делится на основные виды деятельности (функции). Накладные расходы организации идентифицируются с выделенными видами деятельности.

2) каждому виду деятельности выбирается носитель затрат (кост-драйвер) в соответствующих единицах измерения. Например, функция — снабжение, кост-драйвер-количество закупок.

3) оценивается стоимость единицы носителя затрат путем деления суммы накладных расходов по каждой функции на количественное значение соответствующего носителя затрат; 4)себестоимость продукции = стоимость единицы носителя затрат * количество по тем видам деятельности (функциям), выполнение которых необходимо для изготовления продукции (работы, услуги).

Остальные методы будут рассмотрены в других разделах.

Тема 8. Выбор и проектирование систем учета и контроля затрат в организациях.

Возможны два варианта организации управленческого учета и взаимодействия

его с системой финансового учета.

При варианте автономии (двухкруговая система) каждая из систем учета-

финансового и управленческого — является замкнутой. Для учета издержек выбраны

свободные коды счетов 30-34. Это счета-экраны.

30 «Материальные затраты»,

31 «Затраты на оплату труда»,

32 «Отчисления на социальные нужды»,

33 «Амортизация»,

34 «Прочие».

ДЗ0 К60 — отражена стоимость приобретенных материалов.

Д31 К70 - отражена начисленная оплата труда.

Д32 К69 - отчисления на социальные нужды

Д33 К02 - начисленная амортизация по основным средствам

Д34 прочие затраты (с К50 «Касса», 51 «Расчетные счета», 76 «Расчеты с разными

дебиторами и кредиторами» и др).

По окончании месяца учтенные на счетах 30-34 затраты списываются в дебет

счетов 20, 23 и других счетов (25, 26, 29, 44, 91, 99 и тд).

При интегрированной (однокруговой) системе учета счета-экраны не

применяются и используется единая система счетов.

Построение системы учета затрат зависит также от вида деятельности

предприятия, отраслевой принадлежности, поставленных задач.

Тема 9. Учет и контроль издержек производства и продаж продукции по видам расходов.

Учет издержек по видам - учет по элементам затрат и статьям калькуляции.

Методы оценки израсходованных материальных запасов:

ФИФО, ЛИФО, средней с/с;

ХИФО - по самой высокой цене приобретения независимо от срока закупки.

ЛОФО — по самой низкой цене независимо от сроков приобретения.

НИФО - вошедший вторым выходит первым

Тема 10. Учет и исчисление затрат по местам формирования и центрам ответственности.

Место затрат - территориально обособленное подразделение организации, где осуществляются расходы. Оно не всегда связано с персональной ответственностью за величину, целесообразность и экономическую обоснованность издержек.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности для того, чтобы возникающие отклонения отнести на конкретного руководителя.

Учет затрат по центрам ответственности и местам формирования осуществляется:

1. С помощью открытия субсчетов. Например, к счету 20 открывают субсчета: цех 1 — 20/1, цех 2 — 20/2 и тд.

2. На основе использования сводных ведомостей, обобщающих виды затрат по

местам их формирования.

Отчетность по центрам ответственности базируется на принципах:

- она содержит только те показатели, которые подконтрольны менеджеру данного ЦО;

- отчетность должна содержать информацию об отклонениях.

Дата публикования: 2015-09-17; Прочитано: 908 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!