|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Построение и анализ прогнозного баланса организации

|

|

Прогнозный баланс - это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период - действительно, если все бюджеты составлены методически правильно, баланс должен «сойтись», т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Основой построения баланса служат начальный баланс, план доходов и расходов и план денежных поступлений и выплат. Разработка прогнозного баланса должна осуществляться в следующей последовательности:

. Анализ текущего финансового состояния организации по данным аналитических таблиц;

. Анализ финансовых результатов и факторов, влияющих на них;

. Определение относительных и абсолютных изменений в структуре активов, пассивов, доходов, расходов;

. Построение прогнозного баланса.

Составление прогнозного баланса начинают с определения ожидаемой величины собственного капитала (СКn +1).

Уставный капитал обычно меняется редко, поэтому в прогнозный баланс его можно включить той же суммой, что и в последнем отчетном балансе.

Размер прибыли можно рассчитать, исходя из ориентировочно установленного процента рентабельности, который исчисляется по данным динамики показателя отношения прибыли от реализации к выручке.

Прогноз объема выручки является результатом изучения таких факторов:

прошлый объем продаж;

рыночная конъюнктура и ее изменение;

общая экономическая ситуация;

доходность продукции;

ценовая политика;

имеющиеся производственные мощности;

затраты.

Методика составления прогнозного баланса

При формировании прогнозного баланса активов и пассивов предприятия все вычисления делаются на основе трех предположений:

а) Текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем настолько же процентов. Это означает, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

При изменении условий расчетов с дебиторами и кредиторами определение плановой величины дебиторской или кредиторской задолженности осуществляется с учетом планируемого ускорения либо замедления оборачиваемости дебиторской или кредиторской задолженности в целом. Учитывается также наличие просроченной и безнадежной задолженности.

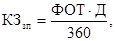

Кредиторская задолженность по оплате труда, КЗзп, в рублях, может быть определена по формуле (1):  где ФОТ - расходы на оплату труда с начислениями в расчете на год, руб.;

где ФОТ - расходы на оплату труда с начислениями в расчете на год, руб.;

Д - число дней с начала месяца до установленного дня выплаты заработной платы, дн.

Кредиторская задолженность бюджету рассчитывается аналогично задолженности по заработной плате.

бНематериальные активы и особенно долгосрочные и краткосрочные финансовые вложения не подвержены непосредственному воздействию динамики объема продаж. Основные средства и незавершенное строительство могут изменяться под влиянием изменений объема продаж, но это должны быть очень существенные сдвиги в технологии, объеме и номенклатуре продукции и т. д. При этом следует учитывать наличие недогруженных основных средств на начало периода прогнозирования, степень материального и морального износа наличных средств производства. Таким образом, корректировка рассматриваемых статей в основном связана с изменениями в инвестиционной политике предприятия.

в) Капитал и резервы, долгосрочные пассивы, кредиты банков, краткосрочные финансовые вложения меняются в основном по причине изменений в финансовой политике предприятия, во взаимоотношениях с банками и т. п., поэтому величина данных статей берется в прогноз неизменной. Однако необходимо иметь в виду возможное увеличение капитала и резервов за счет направления туда части прибыли, полученной в плановом периоде.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы пассивами и это и будет потребная сумма дополнительного внешнего финансирования.

Для составления прогнозного баланса необходимо систематически накапливать информацию о работе организации.

Составленный прогнозный баланс должен быть проанализирован со следующих позиций:

- проведена оценка ожидаемой ликвидности и финансовой устойчивости предприятия;

- оценены качественные изменения актива и пассива по сравнению с предыдущими периодами;

- проведена оценка качества баланса («хороший» баланс);

- оценены источники дополнительного внешнего финансирования (по срокам, кредитоспособность предприятия и т.д.);

- оценена оптимальность соотношения между доходностью, ликвидностью и риском при формировании структуры капитала;

В заключение анализа прогнозного ББ должны быть предложены направления (мероприятия) по управлению оборотным капиталом и финансовыми ресурсами

85. Роль анализа дебиторской и кредиторской задолженности в

формировании кредитной политики организации. Оптимизация расчетов.

Кредитная политика предприятия – это совокупность мероприятий по управлению дебиторско - кредиторской задолженностью и определению оптимальных условий предоставления и получения коммерческих кредитов и кредитов кредитующих организации

Целями эффективной кредитной политики являются:

- увеличение объемов реализации продукции в краткосрочном и долгосрочном периоде для достижения требуемой прибыльности;

- максимизация эффекта (дохода) от инвестирования в дебиторскую задолженность;

- достижение требуемой оборачиваемости дебиторской задолженности;

- ограничение относительного роста просроченной дебиторской задолженности, в том числе сомнительной и безнадежной задолженности в структуре дебиторской задолженности.

Устойчивость финансового положения хозяйствующего субъекта зависит от эффективности управления дебиторской и кредиторской задолженностью. С

этой целью изучается процентное отношение задолжен-

ности к сумме оборотных средств, а также соотношение

между дебиторской и кредиторской задолженностью.

Повышение процентного отношения задолженности к

сумме собственных и приравненных к ним оборотных

средств, как правило, свидетельствует об ухудшении фи-

нансовой работы на предприятии и ухудшении

финансового состояния предприятия.

Превышение кредиторской задолженности над деби-

торской указывает на использование предприятием в

обороте привлеченных средств. Если же наблюдается

обратная картина, то это говорит об отвлечении оборот-

ных средств на расчеты с дебиторами [1, с. 154].

Стабильность и эффективность работы предприятия

во многом зависит от его способности погашать свои те-

кущие и долговременные обязательства, а также вовремя

получать причитающиеся ему средства от реализации

продукции, услуг и пр., чтобы поддерживать непрерыв-

ность воспроизводственного цикла – иными словами, от

степени платежеспособности и кредитоспособности

предприятия. этой связи анализ дебиторской и кредиторской за-

долженности является важной частью финансового

анализа на предприятии и позволяет выявлять не только

Дата публикования: 2015-09-17; Прочитано: 2972 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!