|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Конкуренции

|

|

Активное противоборство конкурентов на рынке легковых автомобилей явилось причиной смещения акцентов в построении организационных структур управления фирмами Изменения в этой сфере организации управления носят достаточно динамичный характер и представляют собой комплекс мер, направленных на адаптацию структур к особенностям и тенденциям развития рынка

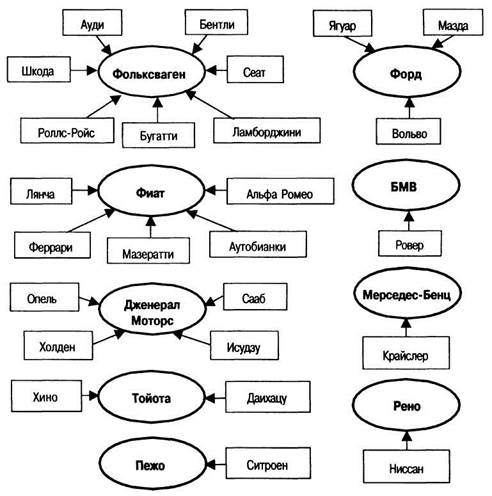

Структурные поглощения фирм и появление координирующих органов на высшем уровне управления компанией. Одним из проявлений конкурентной борьбы являются непрекращающиеся структурные поглощения, объединения и слияния фирм в мировой автомобильной промышленности (рис 4 4)

Стремление обезопасить свой бизнес, создать мощный и одновременно гибкий механизм реакции на действия конкурентов и изменения внешней среды заставляют компанию создавать альянсы, группы, поглощать слабых конкурентов В качестве трамплина для поглощений, как правило, используется проникновение в акционерный капитал конкурента Перекрестное владение акциями позволяет не только оказывать влияние (в отдельных случаях давление) на конкурента, но и сближает стиль и методы управления, структурное построение компаний

Аналогичные тенденции слияния «автомейкеров», проявляются и в отечественной промышленности Одна из первых финансово-промышленных групп (ФПГ) была создана на базе российских автогигантов «АвтоВАЗ» и «КамАЗ». Главными целями стратегического альянса стали консолидация ресурсов для более активного отстаивания интересов отечественных автопроизводителей на российском рынке, реализация совместных проектов, взаимопомощь и сотрудничество в условиях обострения конкуренции с зарубежными производителями. В процессе формирования ФПГ «Нижегородские автомобили» ОАО «ГАЗ» стремится объединиться с незагруженными конверсионными заводами Нижегородской области для размещения на них производства запасных частей, полуфабрикатов и комплектующих изделий с целью уклонения от ценового давления существующих поставщиков. Последние, пользуясь сложившейся ситуацией монопоставки, постоянно взвинчивают цены, что ведет в конечном счете к непрерывному удорожанию автомобиля.

Рис. 4.4. Структурные поглощения, объединения и слияния в мировой автомобильной промышленности за последние 15 лет

В целом тенденции поглощения, объединения и слияния автомобильных компаний являются реакцией на усложнение рынка автомобилей, увеличение интенсивности конкуренции. Данная тенденция, в свою очередь, ведет к значительному усложнению процесса управления объединенным комплексом и требует организации специальных координирующих органов. Их создание должно быть направлено на согласование стратегий и планов развития с учетом общих, консолидированных интересов. В качестве таких органов могли бы выступать координационные советы, состоящие из руководителей высшего звена и финансируемые за счет специально создаваемых фондов развития корпорации. В случае добровольного объединения представительство в координационном совете может быть пропорциональным величине капитализации компаний. При поглощениях оно, как правило, обеспечивается по усмотрению инициатора поглощения.

Помимо создания координационных советов важной тенденцией в структурном построении объединенной корпорации является сближение структур финансовых, производственных, технических служб. Сопоставимость и совместимость результатов деятельности требуют более интенсивной информационной взаимосвязи служб, координации работы на уровне функциональных исполнителей. Иногда это приводит к типизации структур, что, впрочем, не всегда можно считать рациональным.

Диверсификация и повышение степени разнообразия структур управления отделениями компании. Большое внимание к необходимости координации работ в структуре управления является также следствием диверсификации деятельности автомобильных компаний. Однако помимо координационных функций диверсификация (как инструмент поиска рыночных ниш с меньшей интенсивностью конкуренции и механизм повышения экономической безопасности основного бизнеса) требует внесения существенного разнообразия в структуры управления различными по своей природе объектами.

Достаточно отметить, что для абсолютного большинства зарубежных автомобильных компаний, исключая General Motors, объем прибыли, получаемой от производства и реализации автомобилей, составляет менее половины всей прибыли. Toyota получает от продажи автомобилей только 30% распределяемой прибыли, Nissan - около 35, Mercedes-Benz -41, Fiat - 42%, что свидетельствует о высокой степени их диверсификации.

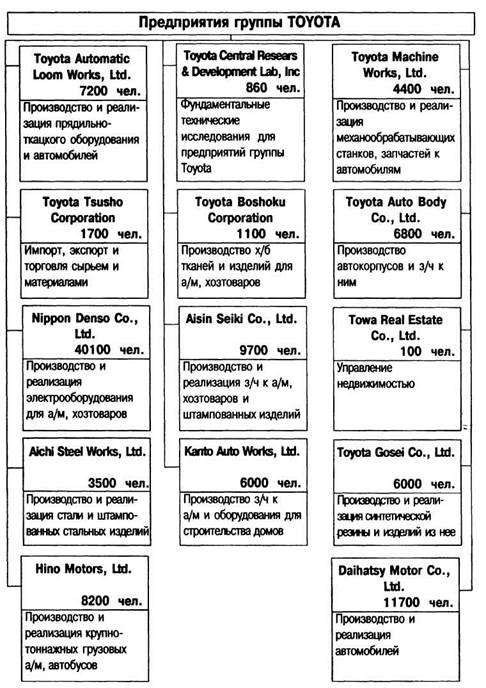

В отдельных случаях диверсификация является логическим продолжением основного бизнеса. В этой ситуации усилия направлены на комплексное обеспечение собственными силами всего цикла производства и реализации автомобилей, а также его инфраструктуры. Так, на Toyota созданы специальные исследовательские лаборатории, производство и реализация механообрабатывающих станков, хозяйственных товаров, оборудования для строительных работ, производство хлопчатобумажных тканей, управление недвижимостью. Вместе с тем развивается и традиционное для Toyota производство прядильного и ткацкого оборудования - бизнес, с которого начиналась ее деятельность. В целом количество здесь работающих, непосредственно не занятых сборкой легковых автомобилей с маркой Toyota, превышает 107 тыс.чел. (рис. 4.5).

Рис. 4.5. Состав компаний группы Toyota, непосредственно не занятых сборкой легковых

Дата публикования: 2015-07-22; Прочитано: 191 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!