|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Свойства производных финансовых инструментов

|

|

Наиболее распространенной формой срочных сделок являются сделки с производными финансовыми инструментами. К ним относятся фьючерс, опцион, своп. Они представляют срочные контракты, в основе которых лежат финансовые активы — валюта, процентная ставка, традиционные ценные бумаги.

К производным финансовым инструментам можно отнести и депозитарные свидетельства (расписки), подписные права, варранты, конвертируемые облигации. Это особый класс ценных бумаг, которым присущи не все свойства производных, поэтому для их обозначения будем использовать термин «вторичные ценные бумаги».

Производным финансовым инструментам присущи следующие свойства:

— имеют срочный характер — исполнение обязательства контрагентов произойдет в определенный момент в будущем, через определенный срок;

— их цены основываются на ценах базисных активов (валюта, акции, облигации и т.д.), которые должны быть приняты или поставлены в будущем в соответствии со срочным контрактом;

— имеют ограниченный период существования — от нескольких минут до нескольких лет;

— операции с ними позволяют получать прибыль при минимальных инвестиционных вложениях.

Фьючерс — срочный биржевой контракт, одна сторона которого обязуется купить, а другая — продать определенное количество базисного актива в установленный срок в будущем по фиксированной цене.

Опцион — контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права.

Своп — соглашение между двумя контрагентами об обмене в будущем платежами или иными активами в соответствии с определенными в контракте условиями.

История возникновения производных финансовых инструментов уходит в далекое прошлое. В 1605 г. на бирже Амстердама (Голландия) уже осуществлялась торговля срочными контрактами. С 1751 г. производится торговля срочными контрактами на продовольственные товары (зерно, скот и т.д.) на Нью-Йоркской продовольственной бирже. В 1848 г. основана крупнейшая в мире биржа срочных контрактов — Чикагская торговая палата (Chicago Board of Trade — СВОТ). На этой бирже, начиная с 1865 г., стали применяться обезличенные контракты.

В 1972 г. на Чикагской торговой бирже (Chicago Mercantile Exchange — СМЕ) впервые оформлены контракты по валютным курсам, характерной особенностью которых явилась стандартизация количества, качества и сроков поставки. В 1975 г. началось заключение контрактов по ставкам процента в Чикагской торговой палате. В 1982 г. на ряде американских бирж были введены фьючерсы на фондовые индексы, в 1982— 1983 гг. — опционы на фьючерсные контракты.

В 1982 г. открыта Международная лондонская биржа финансовых фьючерсных сделок (The London International Financial Futures Exchange — LIFFE), а в конце 1990 г. — немецкая биржа срочных контрактов во Франкфурте (die Deutsche Terminal Вorse — DTB).

Из существующих ныне бирж, обеспечивающих торговлю производными инструментами, можно отметить Токийскую, Сингапурскую, Сиднейскую, Парижскую, Швейцарскую. На многих финансовых биржевых рынках объемы торговых операций с производными финансовыми инструментами заметно превышают оборот по обычным операциям на наличный товар.

В России в 90-е годы первые торги фьючерсными контрактами на доллар США провела Московская товарная биржа. В 1992 г. ею были приняты Временные правила фьючерсной торговли. Позднее появились фьючерсы на ГКО.

Августовский кризис 1998 г. привел фактически к тому, что рынок срочных контрактов перестал существовать, однако с конца 1999 г. началось его постепенное восстановление. Лидером сначала была фондовая биржа «Санкт-Петербург», затем эстафету приняла и срочная секция Московской межбанковской валютной биржи (ММВБ).

В настоящее время рынок производных финансовых инструментов является одним из наиболее динамично развивающихся сегментов финансового рынка в мире.

Производные ценные бумаги являются по сравнению с основными более гибкими инструментами, поскольку позволяют участникам рынка более эффективно реагировать на происходящие перемены. Появились производные инструменты и второго поколения: опционы на свопы, опционы на фьючерсы и т.п. А в системе экономических знаний возникло новое направление — финансовая инженерия. Она представляет конструирование финансовых инструментов и финансовых технологий для управления портфелем ценных бумаг.

Суть финансового инжиниринга (или иначе финансовой инженерии) состоит в создании новых финансовых продуктов и услуг, которые используются финансовыми институтами для перераспределения денежных ресурсов, рисков, ликвидности, доходов и информации в соответствии с финансовыми потребностями клиентов и изменениями в макро- и микроэкономической ситуации.

Таким образом, финансовая инженерия — это проектирование, разработка и реализация инновационных финансовых инструментов и процессов, а также творческий поиск новых подходов к решению проблем в области финансов.

В 1927 г. банк «Морган Гэранти» в США предложил принципиально новый инструмент, позволяющий зарубежным инвесторам приобретать на внутреннем рынке акции иностранных эмитентов — американские депозитарные свидетельства {American Depositary Receipts - ADR).

Позднее появилась еще одна разновидность этих инструментов — глобальные депозитарные свидетельства (Global Depositary Receipts — GDR). Разница между ними состоит в том, что если ADR размещаются на рынках США, то GDR могут продаваться и вне Соединенных Штатов.

Депозитарные свидетельства — это свободно обращающиеся сертификаты, заменяющие акции зарубежных эмитентов, находящиеся в доверительном управлении зарубежных отделений банков.

Еще одна разновидность продуктов финансового инжиниринга — стрипы (Separate Trading of Registered Interest & Principal of Securities). Эти финансовые инструменты образуются в результате стриппинга — процесса отделения непогашенных купонов от номинала облигации. В результате стриппинга, произведенного депозитарием, одну купонную облигацию можно обратить в две или не сколько бескупонных облигаций, одна из которых будет представлять собственно облигацию, а остальные — купоны.

Конвертируемая ценная бумага — это ценная бумага с бесплатной возможностью ее замены на заранее определенное количество обыкновенных акций того же эмитента.

Коэффициент конверсии — это количество обыкновенных акций, на которое может быть обменена одна конвертируемая ценная бумага. Конверсионный курс представляет объявленную стоимость обыкновенной акции, по которой она будет предоставлена инвестору на момент обмена. Конверсионная стоимость — показатель расчетной стоимости, по которой могли бы проводиться операции купли-продажи конвертируемой ценной бумаги, если бы их оценивали по стоимости обыкновенных акций, на которые они обмениваются. Превышение текущего курса конвертируемой ценной бумаги над ее конверсионной стоимостью называется конверсионной премией.

Относительно новые финансовые инструменты — две разновидности ценных бумаг, без которых невозможно наличие базовых эмиссионных бумаг, — подписные права и варрант.

Подписные права — это ценные бумаги, дающие право на покупку в течение короткого срока определенной доли нового выпуска обыкновенных акций того же эмитента по заранее оговоренному курсу.

Бесплатное получение подписного права дает каждому акционеру возможность сохранить свою долю в уставном капитале компании. Курс новой акции обозначается в «праве» и называется курсом исполнения. Он всегда устанавливается на более низком уровне, чем текущий рыночный курс акций.

Варрант — это ценная бумага, дающая его держателю право купить акцию у компании по курсу, обозначенному в самом варранте.

В отличие от подписных прав варрант — долгосрочная ценная бумага, срок обращения которой доходит до 5, 10, иногда 20 лет. Некоторые варранты вообще не имеют срока погашения. Курс исполнения варранта — объявленный курс, по которому владелец варранта может приобрести лежащую в его основе акцию.

Варранты обладают относительно низкой стоимостью, поэтому им свойственны неустойчивость курсов и способность обеспечивать высокую норму доходности.

Вложение средств в подписные права и варранты позволяет использовать так называемый эффект рычага — возможность приобретения определенной доли в акционерном капитале компании при относительно небольших затратах капитала.

Депозитарные расписки, подписные права и варранты, конвертируемые облигации — вторичные ценные бумагами — можно лишь условно отнести к производным финансовым инструментам, поскольку их возникновение и использование, а также ценообразование непосредственно связано с обращением основных ценных бумаг. При этом инициатором возникновения и эмитентом этих ценных бумаг выступает, как правило, эмитент основных ценных бумаг (в случае с классическими производными ценными бумагами эмитентом является расчетная палата биржи).

Кроме того, если выпуск производной ценной бумаги осуществляется с целью хеджирования торговых позиций участников рынка, то выпуск вторичных позволяет либо поощрять существующих или будущих владельцев основных ценных бумаг (в случае с конвертируемыми облигациями, подписными правами, варрантами), либо выводить основные ценные бумаги на новые финансовые рынки (депозитарные свидетельства).

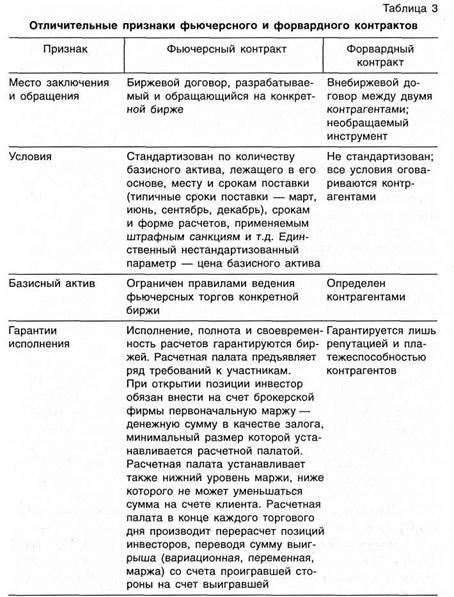

Фьючерсный контракт — обязательство купить или продать определенное количество товара по согласованной цене в определенную дату в будущем. Фьючерсные контракты — это стандартизованные биржевые контракты.

Хотя фьючерсные контракты впервые заключены в 40-х годы в Чикагской торговой палате, базисным активом которых было зерно, их бурный рост пришелся на 50—60-е годы в результате международной экономической интеграции, когда биржевые товары подверглись сильным колебаниям цен на сырье.

Повышение процентных ставок и усиление неустойчивости валютных курсов в 70-х годах способствовали развитию рынка финансовых инструментов, которые можно было бы использовать с целью уменьшения валютных рисков. В 1972 г. на Чикагской товарной бирже появился первый фьючерсный контракт на валюту, затем на казначейские векселя и процентные ставки, а в 1982 г. — на биржевые индексы.

Прообразом фьючерсных контрактов послужили форвардные контракты.

Форвардный контракт — это договор между двумя контрагентами о будущей поставке базисного актива на согласованных условиях. Форвардные контракты индивидуальны и не обращаются на биржах.

При наличии общих черт у этих двух видов контрактов есть ряд существенных отличий (табл. 3).

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Правда, контрагенты лишаются возможности воспользоваться вероятной благоприятной конъюнктурой. Форвардный контракт предполагает обязательность исполнения, но стороны не застрахованы от его неисполнения в случае банкротства или недобросовестности одного из участников сделки.

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. Лицо, открывающее «длинную» позицию, рассчитывает на рост цены базисного актива, а лицо, открывающее «короткую» позицию, — на ее понижение. Так, получив акции по одной цене, инвестор продает их на спотовом рынке по более высокой цене спот (в случае, конечно, если его расчеты были сделаны правильно и курс актива повысился).

Вторичный рынок форвардных контрактов на большую часть активов развит слабо, так как по своим характеристикам форвардный контракт — договор индивидуальный. Исключение составляет форвардный валютный рынок.

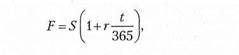

Для каждого промежутка времени форвардная цена для данного базисного актива — это цена поставки, зафиксированная в форвардном контракте, который был заключен в этот момент.

Существует два подхода к определению форвардной цены. Согласно первому она возникает как следствие ожиданий участников срочного рынка относительно будущей цены своп. Второй, арбитражный, подход строится на технической взаимосвязи между форвардной и текущей спотовой ценами, которая определяется существующей на рынке ставкой без риска. Причем допускается, что инвестору безразлично, приобретать ли актив на спотовом рынке сейчас или по форвардному контракту в будущем.

При арбитражном подходе различают также форвардную цену актива, по которому либо не выплачиваются, либо выплачиваются доходы.

Форвардную цену, по которой не выплачиваются доходы, можно определить по формуле:

|

(1)

где F — форвардная цена;

S — спотовая цена;

r — ставка без риска (ставка банковских депозитов);

t — промежуток времени до истечения форвардного контракта.

Форвардную цену актива, по которому выплачиваются доходы, определить несколько сложнее. Если на акцию выплачивается дивиденд в течение действия форвардного контракта, то цену необходимо скорректировать на его величину, так как, приобретя контракт, инвестор не получит дивиденд. Для наиболее простого случая, когда дивиденд выплачивается перед самым моментом истечения контракта, формула выглядит следующим образом:

(2)

(2)

где Div — дивиденд.

Если дивиденд выплачивается в некоторый промежуток времени в период действия контракта, то покупатель теряет не только дивиденд, но и проценты от его реинвестирования до момента истечения срока действия контракта. В этом случае (2) будет выглядеть так:

(3)

где Т — срок действия контракта;

t — день выплаты дивиденда;

r — ставка без риска для Т;

λ – ставка без риска для периода Т-t

Существует несколько разновидностей краткосрочного форвардного контракта, среди них операции репо и обратного репо.

Репо — это соглашение между контрагентами, в соответствии с которым одна сторона продает другой ценные бумаги с обязательством выкупить их у нее через некоторое время по более высокой цене. В результате операции первая сторона фактически получает кредит под обеспечение ценных бумаг. Процентом за кредит служит разница в ценах, по которой она продает и выкупает бумаги. Доход второй стороны формируется за счет разницы между ценами, по которым она вначале покупает, а потом продает бумаги.

Репо представляет собой краткосрочные операции, от однодневных {overnight') до нескольких недель. С помощью репо дилер может финансировать свою позицию для приобретения ценных бумаг.

Обратное репо — это соглашение о покупке бумаг с обязательством продажи их в последующем по более низкой цене. Лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг.

В свою очередь фьючерсный контракт представляет собой договоренность между сторонами о купле или продаже определенного количества товара в условленный срок по согласованной цене. Хотя в контракте определяется цена покупки, но актив до даты поставки не оплачивается. Участники сделки несут ответственность за обязательное выполнение условий контракта. Фьючерсные контракты заключаются только на бирже на такие актива, как сельскохозяйственные товары, сырьевые ресурсы, иностранная валюта, ценные бумаги с фиксированными доходами, рыночные индексы, банковские депозиты.

Отражением ожиданий инвесторов относительно будущей цены базисного актива является фьючерсная цена. Это цена, которая фиксируется при заключении фьючерсного контракта. Она может быть выше или ниже цены базисного актива в текущий момент (цены спот). Ситуация, при которой фьючерсная цена выше цены слот, называется контанго, ниже — бэквордэйшн.

В зависимости от вида базисного актива выделяют два вида фьючерсных контрактов:

1) товарный — соглашение на принятие или поставку товара определенного количества и качества по зафиксированной в нем цене установленную дату. В качестве базисного товара могут выступать зерно, нефть, драгоценные металлы, продовольственные товары и т.д.;

2) финансовый — соглашение, обязывающее купить или продать определенный финансовый инструмент в определенный срок по зафиксированной в нем цене.

В зависимости от вида базисного актива, который лежит в основе финансового фьючерса, выделяют три основных вида фьючерсов: 1) процентные, 2) валютные и 3) на фондовые индексы.

Процентные фьючерсы — это фьючерсные контракты, основанные на долговых ценных бумагах. На американском рынке самыми распространенными процентными фьючерсами являются фьючерсы на векселя, а также средне- и долгосрочные облигации Казначейства США, 30-дневные процентные ставки, 90-дневные евродолларовые депозитные сертификаты.

Цена на фьючерс, базис которого составляет краткосрочный процент, определяется по следующему правилу. Зафиксированная в контракте процентная ставка— 100. Масштаб движения цены контракта — базовый пункт (тик), равный 0,01%. Каждый базовый пункт по каждому типу контрактов имеет одну и ту же абсолютную стоимостную величину:

(4)

где Цбп — стоимостная оценка базового пункта;

Бn— базовый пункт (тик; равен 0,0001);

Нк— стандартный номинал контракта;

Ск — стандартный срок исполнения контракта (в месяцах).

Цена на фьючерс, базис которого составляет долгосрочная процентная ставка, определяется по следующему правилу. Величина процента, сложившегося на рынке наличных сделок, — 100. Масштаб цен — не 0,01%, а 1/зг от каждых 100 единиц номинала. Формула расчета имеет следующий вид:

Цбп = 1/32 * 0,01 * Нк (5)

Валютные фьючерсы — это фьючерсные контракты, базисом которых является иностранная валюта. Валютные фьючерсы приобретаются на основе валютного курса. Цена фьючерсного контракта выражается в количестве долларов на единицу валюты.

Цена базового пункта определяется следующим образом:

(6)

(6)

где Цбп — стоимость базового пункта в долларах США на единицу национальной валюты;

С3 — стандартное значение базового пункта, установленное биржей в долларах на единицу валюты.

В США торговля валютными фьючерсными контрактами осуществляется на международном денежном рынке (IMM), подразделении Чикагской товарной биржи (СМЕ). В России фьючерсами торгуют только на бирже «Санкт-Петербург».

Валютные фьючерсы, подобно форвардным контрактам, фиксируют стоимость какой-либо валюты до момента поставки в какой-то определенный срок в будущем. В отличие от форвардных фьючерсные контракты стандартизированы, и торговые операции по ним осуществляются на организованной бирже. Преимущество фьючерсных контрактов перед форвардными заключается в их рыночной ликвидности, т.е. возможности продажи или покупки на биржевом рынке.

Корпоративные или институциональные инвесторы могут получить значительную прибыль при хеджировании с помощью финансовых фьючерсов. Торговые операции с валютными фьючерсами могут помочь транснациональным корпорациям компенсировать валютный риск, связанный с позицией инвестирования, путем продажи или покупки с расчетом в иностранной валюте или путем экспортно-импортной операций.

Фьючерсные контракты обеспечивают необходимые услуги участникам валютного рынка. Эти услуги включают: 1) определение цены, т.е. участники рынка, проводящие хеджирование, и спекулянты взаимодействуют, чтобы определить будущую цену какой-либо валюты; 2) ликвидность, способность участников рынка осуществлять куплю-продажу в любое время, когда рынок открыт для торговли; 3) защиту клиента, которая осуществляется введением принудительных обменных правил.

Для обеспечения высокого уровня защиты клиента на СМЕ (Чикагская товарная биржа)используют следующие меры: требования маржи; защита от банкротства; защита от невыполнения обязательств; система клиринга.

Первый уровень защиты при торговле валютными фьючерсами — исходная маржа (initial margin). Биржа устанавливает требования маржи для каждой фирмы — члена системы клиринга. В свою очередь фирма устанавливает эти нормы для клиента (покупателя или продавца фьючерсного контракта). Эти требования минимизируют потенциальный ущерб, который может быть нанесен клиенту в случае банкротства или неплатежеспособности фирмы — члена клиринговой системы.

В дополнение к исходной марже существуют требования поддерживающей маржи (maintenance margin). Требования базируются на ежедневном возрастании или уменьшении стоимости фьючерсного контракта.

В США существует федеральный закон об управлении товарными биржами (The Commodity Exchange Act), который регулирует торговлю товарами. В соответствии с законом фирма, действующая на рынке фьючерсов, должна сохранять капитал на установленном уровне, чтобы средства клиента были отделены от ее капитала. Эта мера направлена на обеспечение защиты клиентов в случае банкротства какой-либо отдельной фирмы — члена клиринговой системы.

Клиринговые системы бирж работают только со своими фирмами-членами, а не с индивидуальными участниками рынка. Биржа осуществляет расчеты напрямую с членами клиринговой системы. Посредством этого предотвращается воздействие клиентов на средства фирмы. Такая система позволяет осуществлять платежи фирмам-членам независимо от возможной неплатежеспособности стороны с противоположной позицией.

Клиринговая палата действует как гарант выполнения фьючерсных и опционных контрактов. Как агент по передаче для контрактов, которые предполагают физическую передачу, эта палата обеспечивает своевременную поставку продавцом, полную и своевременную оплату покупателем актива. Но большинство фьючерсных контрактов ликвидируются до даты исполнения путем купли или продажи другого контракта (инвесторы закрывают свои исходные позиции путем осуществления компенсационных сделок).

Стандартизированные фьючерсные контракты содержат элементы, которые устанавливаются биржей, а именно единицу или объем контракта, метод котировки цены, минимальное изменение цены, пределы цены, сроки исполнения, заранее определенную дату окончания торговли, расчетную дату, обеспечение или требования маржи.

Все валютные контракты, которые продаются или покупаются на IMM, оцениваются в американских долларах. Контракты имеют стандартный срок исполнения. Валютные фьючерсные контракты погашаются в третью среду месяца истечения срока контракта. Торговля контрактами заканчивается за два рабочих дня до среды, в которую срок по ним истекает. Обычно это понедельник, предшествующий этой среде.

Рыночные котировки валютных фьючерсов, а также фьючерсов на нефть, нефтепродукты, золото, торговля которыми осуществляется на биржах, публикуются в финансовых разделах ежедневных газет («Financial Times»), в России — в газетах «Коммерсант-Daily», «Ведомости». В них печатаются котировки фьючерсов на энергоносители; котировки фьючерсов на валюту в российских газетах найти труднее.

Инвесторы, компании, проводящие операции за рубежом, экспортеры и спекулянты используют валютные фьючерсы. Их покупка обеспечивает покупателю «длинную» позицию (позицию по срочным сделкам при игре на повышение) и может использоваться для хеджирования будущего платежного обязательства в той же валюте.

Так, российский импортер может заключить контракт о покупке товара у немецкого поставщика с оплатой в евро. При хеджировании от возрастания стоимости евро российский импортер может купить один или несколько фьючерсных контрактов на евро (в зависимости от объема будущего платежа). Если курс «спот» евро возрастет, стоимость фьючерсного контракта также увеличится параллельно курсу «спот» евро. Когда наступит срок платежа, импортер может осуществить покупку евро по курсу «спот».

Из-за повышения стоимости евро он затратит больше средств, но повышение будет компенсировано возрастанием стоимости фьючерсного контракта, владельцем которого является импортер.

Фьючерсный контракт может быть продан на рынке. Полученная при этом прибыль будет приблизительно равна дополнительным затратам, возникшим в результате увеличения курса «спот» евро.

Продажа валютного фьючерса обеспечивает продавцу «короткую» позицию (позицию по срочным сделкам при игре на понижение) в этой валюте.

Так, российский экспортер может заключить контракт о продаже товара немецкому покупателю с оплатой в евро. Для хеджирования от уменьшения стоимости евро российский экспортер может продать один или несколько фьючерсных контрактов на эту валюту. Позднее экспортер может купить фьючерсный контракт на евро с аналогичной расчетной датой. В результате ликвидируется валютная позиция.

Фьючерсы на фондовые индексы — это договоры, основанные на показателях всесторонней оценки фондового рынка.

В США в качестве основы для фьючерсов наиболее часто используются индекс Standard & Poor's 500 и агрегированные индексы Нью-Йоркской фондовой биржи и Value Line.

Стороны, заключающие фьючерсный контракт, не являются покупателями и продавцами, поскольку каждая из них берет на себя обязательство принять один актив (например, акции) и поставить другой актив (например, деньги). Однако по традиции именно такая терминология сложилась на рынке фьючерсов. О стороне, которая обязуется поставить базисный актив, говорят, что она «продала фьючерс», или заняла «короткую» позицию, а о стороне, которая обязуется принять базисный актив, — «купила фьючерс», или заняла «длинную» позицию.

Одним из самых популярных фьючерсных сделок стали операции по индексам. Они представляют контракт о купле-продаже воображаемого пакета ценных бумаг, собранного из акций крупнейших компаний, чья рыночная стоимость при суммировании определяет величину биржевых индексов, таких, как РТС (Россия), Nikkey (Япония), Dow-Jones (США).

Предположим, что текущая цена типичного пакета, составленного из 500 акций крупнейших предприятий США, по которому рассчитывается индекс Standard & Poor's 500, составляет 170 тыс. дол. США. Если через час индекс идет вниз, т.е. суммарная курсовая стоимость входящих в него снижается до 167 тыс. дол., то игрок, продавший индексный портфель, вновь покупает его и таким образом завершает операцию с прибылью в 3 тыс. дол.

Инвестор, уверенный в том, что его прогнозы относительно будущих цен на некоторый актив сбудутся, имеет возможность заключить фьючерсный контракт. Но это сделает его позицию достаточно рискованной, поскольку, если его прогноз будет неверным, инвестор не сможет отказаться от выполнения сделки. Ограничить свой финансовый риск инвестор может с помощью использования опционной сделки.

Первые упоминания об использовании опционов относятся к 1694 г. в Англии. Одни из первых опционов появились также в XVII в. в Голландии. Это были опционы на тюльпаны.

В настоящее время на развитых фондовых рынках опционные контракты заключаются на различные товары, валюту, ценные бумаги (включая производные), фондовые индексы. Резкий рост опционных рынков начался после 1973 г.

В настоящее время существуют опционы как биржевые, так и обращающиеся на внебиржевом рынке.

Опцион — ценная бумага, представляющая собой контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока либо отказаться от сделки, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права. Опцион как экономическое явление — это оформляемое договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива либо получить определенный доход от финансового вложения или денежного займа.

Цена, по которой исполняется опцион, называется ценой исполнения, или «страйковой» ценой (ценой страйк).

В заключении опционной сделки участвуют две стороны — покупатель и продавец. Покупатель опциона (держатель опциона) — сторона договора, приобретающая право на покупку или продажу базисного актива либо на отказ от сделки. Продавец (надписатель опциона) — сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя.

При покупке покупатель уплачивает продавцу опционную премию — цену приобретения опциона. Премия состоит из двух компонентов — внутренней и временной стоимости. Первая — это разность между текущим курсом актива и ценой исполнения опциона, вторая, внешняя, стоимость — разность между суммой премии и внутренней стоимостью опциона.

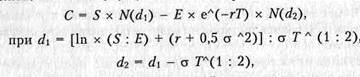

Главнейшая задача, которую необходимо решить инвестору, — определение цены опциона. Для расчетов теоретической стоимости опционов применяются достаточно сложные математические формулы. Две наиболее известные модели определения премии — Блэка-Шоулза и биноминальная (ВОРМ) Кокса, Росса и Рубинштейна.

Наиболее часто используемой формулой для оценки стоимости опциона колл (без учета налоговых выплат и транзакционных издержек) является формула Блэка—Шоулза:

где С — действительная стоимость европейского опциона колл;

S — текущая рыночная цена базисного актива;

N(d) — кумулятивное стандартное нормальное распределение;

Е — цена исполнения опциона;

r — ставка процента, свободная от риска;

Т — время до срока исполнения контракта, в долях в расчете на год;

е — основание натурального логарифма;

σ, σ^2 — стандартное отклонение и дисперсия биржевого кассового курса.

Биноминальная модель Кокса, Росса и Рубинштейна используется для оценки премии американских опционов, прежде всего опционов пут. Весь период действия опционного контракта разбивается на ряд интервалов времени. Считается, что в течение каждого из них цена базисного актива может пойти вверх или вниз с определенной вероятностью. Получают значение цены базисного актива для каждого интервала времени, учитывая данные о стандартном отклонении его курса (строят дерево распределения цены), определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала.

Возможные цены опциона в данное время определяются, опираясь на значения цен актива к моменту истечения опциона. После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

Существуют различные виды опционов. В зависимости от сроков исполнения они делятся на два типа:

1) американский, при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока;

2) европейский, при котором реализация заложенного в нем права возможна только при наступлении указанного в опционе срока исполнения обязательств.

В зависимости от того, какие права приобретает покупатель, выделяют два типа:

1) опцион на покупку, колл (call), который предоставляет покупателю право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от покупки;

2) опцион на продажу, пут (put), который предоставляет покупателю право продать оговоренный в контракте актив в установленные сроки продавцу опциона по цене исполнения или отказаться от его продажи.

Поскольку цена на базисный актив на наличном рынке постоянно колеблется, соотношение цены спот и цены исполнения опциона может не совпадать. В связи с этим выделяют три категории опционов:

1) с выигрышем («в деньгах»), который в случае его немедленного исполнения принесет инвестору прибыль;

2) без выигрыша («при деньгах»), который при немедленном исполнении не окажет ни позитивного, ни негативного воздействия на финансовое состояние инвестора;

3) с проигрышем («без денег»), который в случае его немедленного исполнения приведет инвестора к финансовым потерям.

Опционы исполняются, если на момент исполнения они являются опционами с выигрышем.

Опционы позволяют инвесторам использовать различные торговые стратегии. Простейшими из них являются так называемые синтетические стратегии: сочетание купли (продажи) опционов с куплей (продажей) базисных активов, например акций. Такие стратегии позволяют инвесторам страховать свои позиции от высокого риска.

Теоретически опционные стратегии открывают инвесторам широкое поле для маневрирования, но на практике возможность различных маневров ограничена тем, что большая часть биржевых опционов являются американскими, что не дает возможности точно определить результаты действий.

В середине 80-х годов стало популярным использовать опцион для страхования портфеля (portfolio insurance). Используют опцион пут на индекс, который очень похож на портфель инвестора.

С помощью опционов инвестор может также страховаться от роста или падения цены конкретного интересующего его актива. Если вкладчик хеджирует свою позицию от роста цены актива, ему следует купить опцион колл или продать опцион пут. Во втором случае инвестор страхуется только на величину премии, полученной от продажи опциона пут.

Любой покупатель опциона хотел бы иметь гарантию, что продавец выполнит свои обязательства при исполнении опциона. Покупатель опциона колл стремится получить гарантию того, что продавец способен поставить требуемые акции, а покупатель опциона пут — что продавец в состоянии заплатить необходимую сумму денег. Поэтому биржи устанавливают при торговле опционами залоговые требования — систему защиты от действий продавца, известную под названием «маржа». Брокерским фирмам разрешено устанавливать по их желанию еще более строгие требования к их клиентам.

Существуют и более сложные стратегии, которые формируются за счет одновременной продажи и (или) покупки нескольких опционов. К ним относятся комбинации и спрэды.

Комбинация — это портфель опционов различного вида на один и тот же актив с одним и тем же сроком исполнения с одинаковыми или различным ценами исполнения.

Виды комбинаций:

· стрэддл (стеллажная сделка) — комбинация опционов колли пут на один и тот же базисный актив с одинаковой ценой исполнения и сроком истечения контрактов. Покупатель имеет право или купить, или продать по установленной цене в определенный момент в будущем базисный актив, но не то и другое одновременно. Используется, когда ожидаются значительные изменения цены базисного актива в будущем, однако невозможно точно определить, в каком направлении оно произойдет. Продавец рассчитывает на то, что колебания курса будут небольшие. Покупатель уплачивает продавцу две премии, сумма которых в дореволюционной России называлась напряжением стеллажа;

· стрэнгл — сочетание опционов пут и колл на один и тот же базисный актив с одинаковым сроком истечения контрактов, но с разными ценами исполнения. Способен в большей степени привлечь продавца опционов, так как открывает возможности получить прибыль при более широком диапазоне колебаний курса акций;

· стрэп — комбинация из одного опциона пут и двух опционов колл с одинаковыми сроками истечения контрактов. Цены исполнения могут быть как одинаковыми, так и разными. Покупатель прибегает к этой комбинации, если полагает, что наиболее вероятно повышение курса базисного актива;

· стрип — комбинация из одного опциона колл и двух опционов пут с одинаковыми сроками истечения контрактов и одинаковыми или разными ценами исполнения контрактов. Приобретается в том случае, когда есть основания полагать, что наиболее вероятно понижение курса базисного актива.

Спрэд — это портфель опционов одного и того же вида на один и тот же актив, но с разными ценами исполнения и (или) датами истечения, причем по одним из них инвестор выступает в качестве продавца (надписателя), а по другим — покупателя (держателя опциона).

Кроме разнообразных торговых стратегий, основанных на использовании опционов, существуют также производные финансовые инструменты, включающие черты опционов. К ним можно отнести такие инструменты, как кэп, флор и коллар.

Кэп (англ. cap — шапка) — соглашение о предоставлении займа с плавающей процентной ставкой, но с гарантией, что она никогда не превысит некоторый определенный уровень. Использование этого инструмента позволяет заемщику ограничить риск по своим обязательством.

Флор (англ. floor — пол) — соглашение о предоставлении займа с плавающей процентной ставкой, но с условием, что она никогда не опустится ниже некоторого уровня. В этом случае кредитор ограничивает свой риск от падения процентной ставки.

Коллар (англ. collar — ошейник) — комбинация из двух процентных опционов — кэп и флор. Защищает инвестора от больших колебаний процентных ставок, поскольку устанавливает верхнюю и нижнюю границу изменения процентной ставки.

Многие инструменты имеют черты опционов, особенно опционов колл. Рассмотрим некоторые из них.

Варрант на акции (или просто варрант) — это опцион колл, выписанный фирмой на свои акции. Варранты обычно эмитируются на более длительный срок (пять и более лет), чем типичные опционы колл. Выпускаются также бессрочные варранты.

Цена исполнения может быть фиксированной или изменяться в течение срока действия варранта, обычно в сторону увеличения. Начальная цена исполнения в момент выпуска варранта, как правило, устанавливается значительно выше рыночной цены базисного актива. Варранты могут распределяться между акционерами вместо дивидендов и продаваться в качестве нового выпуска ценных бумаг. Фирма может также продавать облигацию (акцию) вместе с варрантом на нее.

Одно из отличий варранта от опциона колл заключается в ограничении количества варрантов. Всегда выпускается только определенное количество варрантов определенного типа. Общее количество обычно не может быть увеличено и сокращается по мере исполнения варрантов. Исполнение варранта положительно влияет на положение корпорации, которая получает больше средств, при этом увеличивается количество выпущенных акций и сокращается количество варрантов.

Подписное право похоже на варрант, так как также представляет опцион колл, выпущенный фирмой на свои акции. Право иногда называют подписным варрантом. Этот инструмент дает акционерам преимущественные права в отношении подписки на новую эмиссию обыкновенных акций до их публичного размещения. Каждая акция, находящаяся в обращении, получает одно право. Одна акция приобретается за определенное количество прав и денежную сумму, равную цене подписки. Чтобы обеспечить продажу новых акций, подписная цена обычно устанавливается ниже рыночного курса акций на момент выпуска прав.

Права обычно имеют короткий период действия (от 2 до 10 недель от момента эмиссии) и могут свободно обращаться до момента их исполнения. До определенной даты старые акции продаются вместе с правами. Это означает, что покупатель акции получит и права, когда они будут выпущены. После этого акции продаются без прав по более низкой цене.

Связаны с опционами и облигации с условием отзыва. Они выпускаются многими фирмами, что дает им возможность выкупить облигации до даты погашения по цене, которая обычно превышает номинал. Выпуск такой бумаги означает одновременную продажу простой облигации и покупку фирмой опциона колл. Он оплачивается фирмой в виде относительно более низкой цены облигации. Продавцом опциона является покупатель облигации.

Широкое распространение на финансовом рынке получили операции своп — это соглашение между двумя сторонами о проведении в будущем обмена платежами в соответствии с определенными в контракте условиями. Потоки денежных средств, как правило, привязаны к стоимости долгового инструмента или же к стоимости иностранной валюты.

Таким образом, основные виды свопов — валютные и процентные свопы.

Момент зарождения рынка свопов — конец 70-х годов XX в., когда трейдеры, занимающиеся операциями с валютой, открыли и стали использовать валютные свопы как средство обойти методы регулирования британского правительства, применявшиеся в отношении иностранной валюты.

Прообразом свопов были так называемые параллельные, или компенсационные, займы, бывшие популярными в конце 60-х — начале 70-х годов как средство зарубежного финансового инвестирования в условиях валютных ограничений. Первый процентный своп заключен в 1981 году между компанией IBM иВсемирным банком.

Существует по меньшей мере две причины популярности сделок своп среди инвесторов. Во-первых, свопы позволяют инвесторам снизить возникающие в процессе заключения коммерческих сделок процентные и валютные риски. Во-вторых, некоторые фирмы могут обладать некоторыми преимуществами при получении конкретных видов финансирования.

Валютный своп представляет собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте. Валютный своп включает три разных вида денежных потоков:

1) стороны на начальной стадии обмениваются денежной наличностью;

2) стороны осуществляют периодические процентные выплаты друг другу на протяжении всего срока соглашения о свопе;

3) стороны по окончании срока действия свопа вновь обмениваются основной суммой.

Процентный своп есть соглашение между сторонами о взаимных периодических платежах, определяемых на основе оговоренных процентных ставок и взаимно согласованной контрактной суммы. Как правило, процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Стороны при этом обмениваются только процентными платежами, а не номиналами. Срок соглашения обычно колеблется от двух до 15 лет.

В качестве плавающей ставки в свопах чаще всего используется ставка LIBOR.

Компании А и Б заключают следующее соглашение. Основная сумма по свопу — 1 млн. дол.; срок действия соглашения — два года.

Компания А обязуется выплачивать процентные платежи 2 раза в год по твердой ставке 5% годовых, а компания Б — платежи по плавающей ставке, например по ставке LIBOR. Окончательный финансовый результат операции будет известен только после ее завершения.

Кроме процентного и валютного существуют и другие виды свопов:

— своп активов — обмен активами с целью создать синтетический актив, который бы принес более высокий доход;

— товарный своп обмен фиксированных платежей на плавающие платежи, величина которых привязана к цене какого-либо товара (например, золота, нефти);

— своп-опцион — финансовый инструмент, производный от свопа, имеющий некоторые черты опциона. Покупатель своп-опциона приобретает право вступить в своп в определенный момент (или через временные промежутки) и на твердо фиксированных условиях.

Своповые сделки раньше заключались на индивидуальных условиях сторон — непосредственных участников. Посредников в виде банков, которые принимали бы на себя кредитный риск, в этих договорах отсутствовали. Постепенно стала усиливаться стандартизация по срокам и условиям сделок, увеличилась и конкуренция на этом рынке. Появились трехсторонние свопы, в которых участвует банк-посредник, через который и осуществляются платежи. Такой посредник принимает на себя кредитный риск.

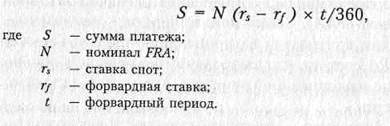

В начале 80-х годов появились соглашения о форвардной ставке Forward Rate Agreement (FRA). Своим появлением они обязаны развитию межбанковских контрактов на процентную ставку. Главная цель заключения FRA состоит в хеджировании процентной ставки. Но, как и другие производные инструменты, она может использоваться для спекуляции.

Forward Rate Agreement — это соглашение между двумя контрагентами, в соответствии с которым они берут на себя обязательства обменяться на определенную дату в будущем платежами на основе краткосрочных процентных ставок, одна из которых твердая (известна заранее, так как фиксируется в соглашении), а вторая — плавающая (ставка спот, которая будет существовать в момент начала форвардного периода, поэтому при заключении договора еще не известна).

Платежи рассчитываются относительно контрактного номинала. Условия контракта включают некоторый форвардный период, начиная с определенной даты в будущем. Так, трехмесячное FRA с началом форвардного периода через три месяца означает, что форвардный период охватывает четвертый, пятый и шестой месяцы, считая с даты заключения договора.

Сторона, которая обязуется уплатить твердую ставку, именуется покупателем FRA; сторона, уплачивающая плавающую ставку, — продавцом FRA.

Плавающая ставка — это обычно ставка LIBOR, которая фиксируется в день начала форвардного периода, установленного в контракте. В соглашении о форвардной ставке предусмотрены двусторонние платежи. На практике же осуществляется только один платеж, который определяется на основе разности между форвардной ставкой, зафиксированной в FRA, и спотовой процентной ставкой, которая фиксируется в день начала форвардного периода.

Если спотовая ставка выше форвардной, то продавец уплачивает разницу покупателю, если ниже форвардной — разницу уплачивает покупатель. Покупатель страхуется от повышения процентной ставки и обеспечивает себе ставку, зафиксированную в контракте, а продавец страхуется от понижения процентной ставки и также обеспечивает себе ставку, установленную в контракте.

Сумма, которая должна быть выплачена одним контрагентом другому по истечении форвардного периода, определяется по формуле: (8)

Дата публикования: 2015-07-22; Прочитано: 2203 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!