|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

A) Вероятность достижения установленной цели за n попыток

|

|

Сначала рассмотрим подбрасывание монеты. Мы начнем с изложения связанных с нашей задачей особенностей стандартного Броуновского движения. Howard Tucker обратил на них мое внимание еще в 1974 году, и это, вероятно, наиболее полезный отдельный факт из всех, что я знаю, имея дело с разнообразными проблемами азартных игр и с теорией производных финансовых инструментов. Для стандартного Броуновского движения X (t) мы имеем

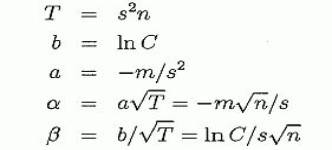

где α = а√Т, а β = b/√T. См. Рисунок 2 и Приложение 2, где дан вывод формулы (3.1)

В нашем случае а < 0, b > 0, так что limT→∞ P(X(t) ≥ at + b, 0 ≤ t ≤ T)=1.

Пусть f будет долей ставки. Пусть Yi, i=1..., n,– независимые тождественно распределенные (i.d.d..) величины. P (Yi=1)=p > 1/2, P (Yi =-1)=q < 1/2; пусть также p < 1, во избежание тривиального случая p= 1.

Ставим фиксированную долю ставки f, 0 < f < 1, в каждой попытке. Пусть Vk будет величина капитала игрока или инвестора через k попыток, при начальном значении V0. Выберем Vo= 1 (без потери общности); число попыток n; цель С > 1.

Какова вероятность того, что Vk ≥ С для некоторого k, 1 ≤ k ≤ n? Она та же самая, как вероятность, что log Vk; ≥ log C для некоторого k, 1 ≤ k ≤ n. Обозначая ln=loge, имеем:

Сдвиг за n попыток: nm

|

|

|

Мы хотим найти вероятность Рrob(Sk ≥ ln C - mk, 1 ≤ k ≤ n).

Для этого мы используем нашу формулу Броуновского движения, чтобы аппроксимировать Sn через Prob (X(t) ≥ lnС - Хt/s2, 1 ≤ t ≤ s2n) где каждое значение Sn приближено равно X(t) со сдвигом 0 и дисперсией s2 (0 ≤ t ≤ s2, s2 ≤ t ≤ 2s2..., (n - 1)s2 ≤ t ≤ ns2). Замечание: приближение "хорошо" только для "больших" n.

Тогда в формуле (3.1):

Пример 3.1

Откуда P(·)=0.9142

Пример 3.2

Повторим решение Примера 3.1 при

f =0.02;

тогда m =0.000200013

s2 =0.000399947,

и P(∙) =0.9214

Дата публикования: 2015-07-22; Прочитано: 240 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!