|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет стадий жизненного цикла предприятия

|

|

Проблема выживания и развития предприятий и организаций является актуальной для любого типа экономики. В условиях быстро меняющейся среды ведения хозяйствования, характерной для рыночной экономики, эта задача становится особенно значимой. Все этапы жизненного цикла можно разделить на две группы: - этапы роста; - этапы старения. Рост начинается с зарождения и заканчивается расцветом. Старение начинается со стабилизации и заканчивается смертью организации. Молодые организации очень гибки и подвижны, но слабо контролируемы. По мере взросления организации соотношение изменяется - контроль растет, а гибкость уменьшается. В процессе своего существования любая компания сталкивается с определенными трудностями и проблемами. Эти трудности и проблемы можно на каждом этапе развития предприятия условно разделить на две категории. К первой относятся болезни роста, т.е. проблемы, которых, по аналогии с детскими инфекционными болезнями, очень трудно избежать. Эти болезни могут быть преодолены силами самой организации. Вторая категория - это организационные патологии. Непреодолимые болезни роста превращаются в патологии, излечиться от которых самостоятельно организация не может. Таким образом, могут быть сформулированы следующие правила руководства организациями: Не следует стремиться к ситуации, когда проблем не существует вообще, следует не допускать возникновение патологий.

При решении проблем необходимо применять методы, подходящие для той стадии жизненного цикла, в которой в настоящий момент находится организация. При соблюдении этих правил в управлении компанией можно достичь состояния расцвета и находиться в нем сколь угодно. Рассмотрим более подробно все этапы жизненного цикла организации. Выхаживание. Выхаживание - это этап зарождения организации. Она еще не существует физически, но возникла ее бизнес-идея. Фактическое рождение организации возможно в случае совпадения внешних и внутренних потребностей. Это означает, что положительно оценен успех будущей компании, сформулированы и приняты основателями обязательства в отношении осуществления бизнесидеи, принят риск реализации проекта. Младенчество. Компания уже существует физически и в определенной степени готова к удовлетворению потребностей, ради которых была создана. Структура такой компании нечеткая, бюджет небольшой, практически отсутствуют процедуры ведения бизнеса, субординация слаба, отсутствует отлаженная система контроля за исполнением бизнес-процессов. Как правило, на этом этапе организация нуждается во внешних финансовых вливаниях. Организация находится в стадии борьбы за выживание. Управление осуществляется от кризиса к кризису. Для того чтобы преодолеть эти кризисы и перейти в следующую стадию, стадию быстрого роста, необходимо соблюдение следующих условий: - обеспечение финансовых вливаний, особенно в периоды кризисов. - организация бизнес-процессов компании.

Стадия младенчества заканчивается в тот период, когда денежные потоки стабилизируются, и существует определенная система в исполнении бизнес-процессов.

Стадия быстрого роста. На данной стадии финансовое состояние предприятия позволяет обходиться без постоянных внешних вливаний, расходы обеспечиваются собственными доходами, но покрываются только минимальные потребности, уровень продаж постоянно растет. В компании еще не существует строгих должностных обязанностей, закрепленных за каждым сотрудником, часто наблюдается дублирование или совмещение функций. Таким образом, деятельность компании организована вокруг людей, а не процессов. Компания реагирует на действия рынка, но не предвидит их. Возможны следующие ошибки, которые приведут к гибели компании: - излишняя диверсификация, что приведет к распылению ресурсов предприятия; - высокий уровень централизации власти, что не позволяет своевременно принимать адекватные управленческие решения из-за большого объема управленческой работы; - неэффективная децентрализация управления, когда делегируемые властные полномочия и ответственность не соответствуют друг другу; - отсутствие набора правил и норм, которые следует применять для управления деятельностью компании; - отсутствие профессионального менеджмента, что приводит к применению метода проб и ошибок в управлении компанией. Для того чтобы этого избежать, необходимо: - применение профессионального менеджмента;

- применение ограниченной диверсификации деятельности - только в рамках той бизнес идеи, ради которой создавалась компания; - децентрализация управления; - делегирование властных полномочий в соответствии с делегируемой ответственностью; - разработка и формализация норм и правил ведения деятельности.

При соблюдении этих правил организация спокойно перейдет к следующему этапу. Юность. В момент перехода от стадии быстрого роста к юности компания, как правило, обладает достаточным материальным потенциалом, может частично предвидеть действия рынка и частично их контролировать, однако не обладает организационным потенциалом, что не позволяет реализовать заложенный экономический потенциал. Поэтому отличительной чертой компании в данной стадии является наличие конфликтов и противоречий. Причиной этого является осуществление действий, необходимых для перехода компании из стадии быстрого роста в стадию юности: - освоения делегирования полномочий; - изменения системы руководства, приводящей к смене организационной культуры и смещению целей. Смещение целей направлено на переход от экстенсивного использования всех видов ресурсов, в т. ч. инвестиционных ресурсов, к интенсивному. Все это приводит к резкому росту расходов, которые являются необходимыми. Одновременное действие этих факторов приводит к конфликту, в результате которого может произойти следующее: - смена собственника компании, в том числе реализация компании как бизнеса, что приведет к потере или изменению основных бизнес идей;

- смена сотрудников компании, что может привести к утечке корпоративных секретов; - скрытое сопротивление вводимым нововведениям по интенсификации использования ресурсов, что может привести к невыполнению бизнес-процессов. Наступление этих фактов может привести к преждевременному старению компании, ее растворению в иных компаниях, действующих на рынке. Если систематизация административной деятельности прошла успешно, то компания переходит к расцвету. Расцвет. Расцвет может быть охарактеризован как оптимальная точка кривой жизненного цикла, где достигнут баланс между самоконтролем и гибкостью. Основные черты организации на стадии контроля следующие: - наличие систем служебных обязанностей и организационной структуры; - четко осознаны перспективы развития; - компания предрасположена к инновационной деятельности, что приведет к диверсификации инвестиционной деятельности; - деятельность компании ориентирована на результат, удовлетворяющий и внутренние, и внешние потребности; - существует четкая система планов и механизм их исполнения; - организация предвидит действия рынка и управляет им; - растет объем продаж и прибыли, т. е. растут собственные инвестиционные ресурсы, которые компания направляет на дальнейшее свое развитие; - создается сеть новых младенческих организаций; - расходы организации покрывают не только минимальные потребности, но являются продуманными и направлены в равной степени на повышение эффективности деятельности организации и укрепление ее имиджа. В стадии расцвета положение компании достаточно устойчиво, т.е. она обладает способностью вернуться в состояние равновесия после воздействия на неё негативных воздействий. С другой стороны, сложившееся положение позволяет удовлетворить как внутренние, так и внешние потребности, что вызывает боязнь его изменения. Это может привести к не использованию, а затем и потере организационных ресурсов предприятия, за которой последует и снижение уровня материальных ресурсов. При осуществлении этих факторов организация перейдет в стадию стабилизации.

Стабилизация. Фаза стабилизации является первой стадией старения организации. Компания хорошо управляема, в ней мало конфликтов. Большое значение имеет авторитет прошлого. В то же время положение на рынке стабильно, хотя перспектив расширения рынка практически нет. Наблюдается определенный рост, однако он постепенно снижается. Структура инвестиционных расходов компании претерпевает следующие изменения: - сокращаются расходы на исследования и внедрение инноваций в пользу расходов на приобретение имущества и материальных ценностей; - растут расходы на оплату труда, снижаются расходы на обучение; - растут расходы на поддержание имиджа компании, - снижаются расходы на повышение эффективности использования ресурсов. Компания постепенно начинает терять гибкость, следовательно, не успевает в полной мере соответствовать внешним потребностям. Она по-прежнему ориентирована на результат, но теряет взаимосвязь между качеством результата и его финансовым выражением. Иными словами компания ориентирована на получение финансового результата даже в ущерб качеству.

Все это не слишком заметно на фоне более чем благополучного финансового состояния. Обладание значительным финансовым потенциалом на фоне страха перемен и отсутствия прямых причин внедрения инноваций приводит к смене приоритетов в сторону преимущественного удовлетворения внутренних, а не внешних потребностей. Следовательно, организация перешла в новую стадию - аристократизма. Аристократизм. Для этой стадии характерно увлечение внешним эффектом, т. е. приоритетом пользуется вопрос, не что и почему сделано для достижения результата, и каково его качество, а то, как достигнут результат. Процесс достижения результата строго формализуется, большое внимание уделяется внешним атрибутам процесса, без анализа его содержания. Однако в результате потери гибкости, начавшейся еще на стадии расцвета, невозможно качественно выполнять свою работу и соблюдать все установленные внешние формальности. Это приводит к соблюдению преимущественно внешних формальностей и не способствует удовлетворению внешних потребностей. Таким образом, любая реальность, отличная от представления такой компании о том, как следует вести бизнес, отрицается. Целью становится не рост объема продаж, а рост прибыли. В результате растут цена и сокращаются все расходы, не связанные с текущим обеспечением жизнедеятельности. Цены достигают определенного предела, качество продукции не соответствует цене, в результате чего сокращается рыночная доля и существенно сокращается прибыль. У компании уже нет достаточного количество ресурсов для привлечения клиентов, поэтому начинается процесс сокращения расходов, что приводит к конфликту интересов компании и ее работников. Такая ситуация приводит к переходу в стадию ранней бюрократизации.

Ранняя бюрократизация. Для такой организации является характерным наличие множество конфликтов, что приводит к дополнительной внутренней дестабилизации. Для разрешения этой проблемы ликвидируется не причина возникновения конфликта, а ее носитель. Углубляется конфликт между внутренними и внешними интересами, организация уже не способна удовлетворять ни те, ни другие. Организация переходит к новой стадии - бюрократизации и смерти.

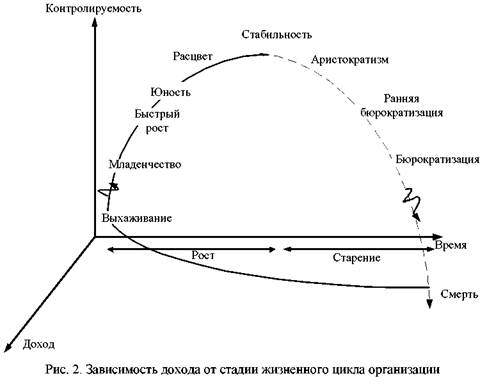

Бюрократизация и смерть. На этом этапе у компании уже нет необходимых инвестиционных ресурсов для самосохранения. Разрыв между внутренними и внешними потребностями максимален. Даже при наличии значительных активов стоимость ее бизнеса минимальна. Организация перестает существовать как система для эффективного ведения бизнеса и представляет собой только совокупность имущества. Она исчезает из агентов рынка путем распределения сотрудников и имущества по новым организациям в результате продажи бизнеса за минимальную цену и либо добровольной, либо принудительной ликвидации. Стадии жизненного цикла организации, отражающиеся на инвестиционной деятельности, могут быть охарактеризованы следующими параметрами: - уровень дохода (прибыли); - уровень инвестиционных ресурсов; - эффективность использования инвестиционных ресурсов; - эффективность контроля за использованием ресурсов; - эффективность управления ресурсами. На графике 2 показана взаимосвязь между временем жизни организации (жизненной стадией) и уровнем контроля в организации, в том числе и за эффективностью расходования инвестиционных ресурсов.

Введем третью ось координат – доход из которого формируется инвестиционный фонд, тогда график соотношения дохода, стадии жизненного цикла, контроля или управляемости будет выглядеть следующим образом (рис. 2).

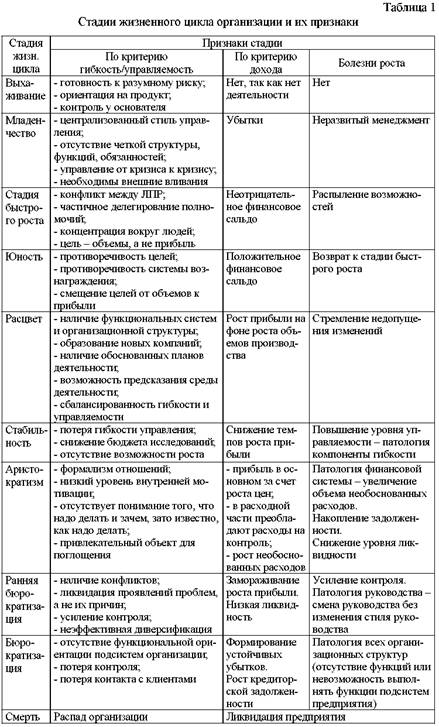

Доход может расти, но эффективность использования этого дохода в виде выбора различных направлений и видов инвестиционной деятельности может значительно снижаться. Таким образом, изложенный выше материал по описанию всех стадий жизненного цикла, параметров состояния организации по критерию доходности (наличию собственных инвестиционных ресурсов) представить в виде таблицы (таб. 1). Такой анализ позволяет организации своевременно принимать меры и не допускать критического состояния, используя имеющиеся ресурсы.

Приведенная теория И. Адизес интересна тем, что показывает все стадии развития предприятия от зарождения бизнес идеи до ликвидации предприятия. Тем самым И. Адизес обосновывает то, что любая бизнес идея конечна, т.е. экономический эффект, который может быть получен от ее реализации, может быть определен уже на стадии зарождения, а следовательно, могут быть своевременно приняты меры через эффективное использование дохода (инвестиционных ресурсов).

Диагностика этапа развития предприятия позволит: - определить уровень дохода от деятельности в плановом периоде при построении графиков жизненного цикла организации в части дохода с учетом стадии жизненного цикла товара; - правильно диагностировать экономическое состояние предприятия путем сопоставления организационных признаков и результатов факторного анализа дохода (прибыли) и разрабатывать адекватные антикризисные программы, накапливая и используя их в своей инвестиционной деятельности.

Поскольку данная теория требует комплексного учета всех факторов, оказывающих влияние на деятельность предприятия, позволяет сформулировать и конкретизировать цель деятельности предприятия, определить стадию жизненного цикла и разработать стратегию развития организации с целью обеспечения сколь угодно долгого функционирования предприятия на рынке, поэтому концепцию И. Адизеса часто применяют как базовую для разработки и формирования стратегии развития предприятия.

Дата публикования: 2015-07-22; Прочитано: 501 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!