|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Пример исходных данных для определения порога рентабельности и запаса финансовой прочности

|

|

| Показатель | Товар А | Товар Б | Итого |

| Выручка от реализации | 5000 тыс. руб. или 1 | 6000 тыс. руб. или 1 | 11000 тыс. руб. или 1 |

| Переменные затраты | 4500 тыс руб. или 0,9 | 4800 тыс. руб. или 0,8 | 9300 тыс. руб. или 0,8455 |

| Валовая марж | 500 тыс. руб. или 0,1 | 1200 тыс. руб. или 0,2 | 1700 тыс. руб. или 0,1545 |

| Постоянные затраты | На оба товара | 1500 тыс. руб. | |

| Прибыль | 200 тыс. руб. |

Порог рентабельности предприятия = 1500 тыс. руб.: 0,1545 -= 9708,7 тыс. руб. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

| ЗАПАС ФИНАНСОВОЙПРОЧНОСТИ | = | ВЫРУЧКА ОТ РЕАЛИЗАЦИИ | - | ПОРОГ РЕНТАБЕЛЬНОСТИ |

При желании можно рассчитать запас финансовой прочности и в процентах к выручке от реализации, или в виде коэффициента к выручке. В нашем примере запас финансовой прочности составляет 11 000 тыс. руб. - 9708,7 тыс. руб. = 1291,3 тыс. руб., что соответствует примерно 12% выручки от реализации. Это означает, что предприятие способно выдержать 12-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Как видим, в нашем примере выручка складывается из продаж двух товаров — А и Б, по каждому из которых в практической деятельности полезно определить свой порог рентабельности. Но для этого нужны данные о постоянных затратах на каждый товар. Рассчитаем их, выявив сначала роль каждого из товаров в достижении общей суммы выручки от реализации. В нашем примере товар А дает 0,4545, а товар Б — 0,5455 общей выручки. Затем «раскидаем» все постоянные затраты предприятия на каждый из товаров пропорционально их доле в общей выручке от реализации. На товар А падает 1500 тыс. руб. х 0,4545 = 681,8 тыс. руб., а на товар Б — 1500 тыс. руб. х 0,5455 = 818,2 тыс. руб. постоянных затрат. Таким образом, порог рентабельности товара А составляет 681,8 тыс. руб.: 0,1 = 6818 тыс. руб.; товара Б — 818,2 тыс. руб.:: 0,2 = 4091 тыс. руб.

Сопоставляя эти цифры с данными таблицы 3, видим, что товар А, за который выручили 5000 тыс. руб., своего порога рентабельности еще не достиг, а товар Б перешел свой порог рентабельности и дал прибыль в 381,8 тыс. руб., часть которой (181,8 тыс. руб.) пошла на покрытие убытков по производству и реализации товара А (500 тыс. руб. - 681,8 тыс. руб. = -181,8 тыс. руб.; одновременно 381,8 тыс. руб. - 200 тыс. руб. = 181,8 тыс. руб.). Производство товара Б, обладающего более низким порогом рентабельности (быстрее окупаются затраты!), представляется, при прочих равных условиях, более выгодным, чем производство товара А. Но полный отказ от производства товара А означал бы необходимость покрывать всю сумму постоянных затрат предприятия (1500 тыс. руб.) за счет выручки от одного лишь товара Б. Порог рентабельности самостоятельного, «одиночного» производства товара Б возрос бы тогда до 1500 тыс. руб.: 0,2 = 7500 тыс. руб., т. е. чуть ли не вдвое, но товар Б за весь период не набрал такой выручки от реализации, его запас финансовой прочности при самостоятельном производстве был бы отрицательным: 6000 тыс. руб. - 7500 тыс. руб. = -1500 тыс. руб., т. е. просто-напросто еще не окупились бы затраты. А вот оба товара вместе уже дали достаточную выручку (11000 тыс. руб.), перекрывающую порог рентабельности предприятия (9708,7 тыс. руб.) и обеспечивающую 12-процентный запас финансовой прочности. Так получилось благодаря тому, что оба товара взяли на себя постоянные затраты предприятия. Необходимость же покрывать все постоянные затраты самостоятельно, как правило, отдаляет достижение безубыточности при данной цене. Некоторые предприятия, столкнувшись с этой проблемой, поднимают цену на свой «монотовар» и, наткнувшись на эластичный характер спроса, отодвигают момент достижения безубыточности еще дальше.

Подведем некоторые итоги, вспомнив и об эффекте финансового рычага. Если у предприятия: а) солидный (для большинства предприятий — более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и «спокойное» значение финансового рычага — это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

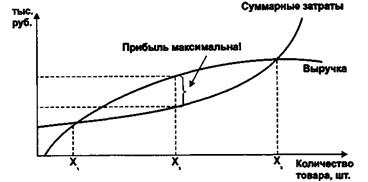

В основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. А что, если выйти за эти пределы? Ведь в жизни, действительно, по мере наращивания выпуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно «впихнуть в рынок» все возрастающее количество товара без относительного снижения цены — включаются ограничения со стороны платежеспособного спроса и конкуренции. Все это дает нам следующую картину:

В основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. А что, если выйти за эти пределы? Ведь в жизни, действительно, по мере наращивания выпуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно «впихнуть в рынок» все возрастающее количество товара без относительного снижения цены — включаются ограничения со стороны платежеспособного спроса и конкуренции. Все это дает нам следующую картину:

Рис. 8. Поведение суммарных затрат и выручки от реализации при выходе за пределы релевантных диапазонов

Фирма имеет прибыль лишь на отрезке [X1X3], для которого кривая выручки оказывается выше кривой затрат. X1 и Х3 — пороговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая. Именно для точки Х2 предельная выручка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

После прохождения нового порогового количества товара Х3 кривая суммарных затрат начинает

роговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая. Именно для точки Хз предельная выручка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

После прохождения нового порогового количества товара Х3 кривая суммарных затрат начинает возвышаться над кривой выручки; убытки сначала нарастают, затем снижаются...

В качестве заключения предлагаем две таблицы вариантных расчетов (табл. 5 и 6) основных показателей операционного анализа. Цифры легко узнаваемы — стоит лишь заглянуть в начало темы.

Таблица 5.

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при росте выручки от реализации неизменных постоянных затратах)

| Показатель | Вариант и период 1 | Вариант и период 2 | Вариант и период 3 | Вариант и период 4 | Вариант и период 5 |

| Выручка от реализации, тыс. руб. | 11000,0 | 12000,0 (+9,1%) | 13092,0 (+9,1%) | 14283,4 (+9,1%) | 15583,2 (+9.1%) |

| Переменные затраты, тыс. руб. | 9300,0 | 10146,3 (+9,1%) | 11069,6 (+9,15%) | 12076,9 (+9,1%) | 13175,9 (+9,1%) |

| Валовая маржа, тыс. руб. | 1700,0 | 1853,7 | 2022,4 | 2206,5 | 2407,3 |

| Постоянные затраты, тыс. руб. | 1500,0 | 1500,0 | 1500,0 | 1500,0 | 1500,0 |

| Прибыль, тыс. руб. | 200,0 | 353,7 | 522,4 | 706,5 | 907,3 |

| Прирост прибыли, тыс. руб. | +77% | +44% | +35% | +28% | |

| Сила воздействия операционного рычага | 8,5 | 5,2 | 3,8 | 3,1 | 2,65 |

| Порог рентабельности, тыс.руб. | 9708,7 | 9708,7 | 9708,7 | 9708,7 | 9708,7 |

| Запас финансовой прочности, тыс. руб. | 1291,3 (12% выручки от реализации) | 2291,3 (19% выручки от реализации) | 3383,3 (25% выручки от реализации) | 4574,7 (32% выручки от реализации) | 5874,5 (38% выручки от реализации) |

Таблица 6.

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализации и переменных затратах)

Дата публикования: 2015-07-22; Прочитано: 909 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!