|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация методов управления риском

|

|

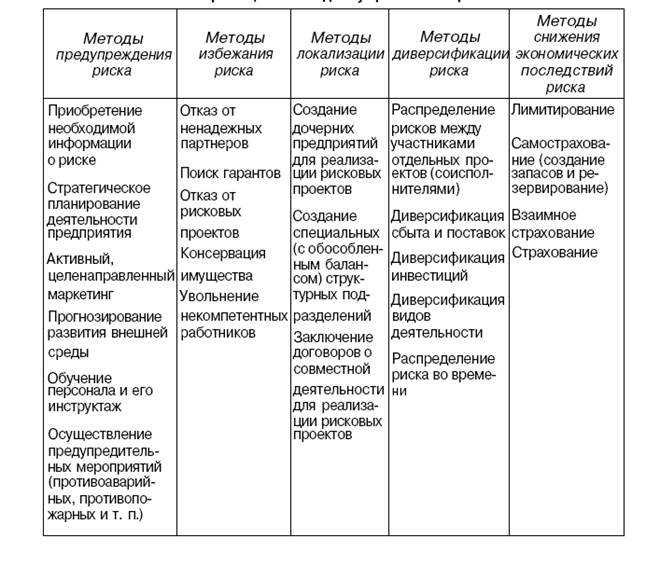

В таблице 11.1 представлена классификация основных методов управления риском организации. Эти методы в конечном счете способствуют снижению общей величины предпринимательского риска организации.

Таблица 11.1. Классификация методов управления риском

Отдельные методы можно охарактеризовать как меры прямого воздействия на величину и вероятность реализации риска, другие - как меры опосредованного (косвенного) воздействия:

1) методы предупреждения риска. Они предусматривают предупреждающие мероприятия, основанные:

- на заведомо ранее полученной информации о возможности возникновения рисковых ситуаций;

- на активном целенаправленном маркетинге;

- на прогнозировании развития внешней среды;

- на оптимальном стратегическом планировании деятельности организации и т.п.;

2) методы избежания и локализации риска. Они наиболее распространены в российской хозяйственной практике. Этими методами пользуются руководители многих производственных предприятий, которые отказываются от услуг ненадежных посредников, стараются не расширять круг партнеров, работать только с надежными контрагентами.

Хозяйствующие субъекты, которые используют метод избежания риска, отказываются от инновационных и иных проектов, эффективность которых вызывает хотя бы незначительные сомнения.

Методы локализации риска позволяют предприятию выделить наиболее финансово-опасный этап или участок деятельности в обособленное структурное подразделение или дочернюю фирму (обычно малое предприятие). Этот метод также допускает реализацию рисковых инвестиционных и инновационных проектов через механизм договоров о совместной деятельности;

3) методы диверсификации риска представляют собой более гибкие, но во многих случаях трудно применимые инструменты управления, находящиеся в определенном противоречии с методами избежания риска (так, диверсификация поставок и сбыта возможна при распределении поставок между многими потребителями, взаимодействии со многими поставщиками, что объективно приводит к расширению числа контрагентов предприятия);

4) методы снижения экономических последствий риска. Основными приемами ограничения и снижения экономических последствий риска являются:

- лимитирование (установление предельных сумм расходов по одной сделке, норм инвестирования в один объект, пределов компетенции в принятии финансовых решений отдельными работниками и т. п.) должно применяться для снижения возможных экономических последствий реализации риска, особенно при достаточно сложной и разветвленной структуре управления крупными объектами, имеющими филиалы и дочерние структуры;

- самострахование – это страхование (временных затруднений финансово-хозяйственной деятельности), проводимое внутри предприятия (на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их использования в кризисных ситуациях, не задействуются свободные мощности, создается база данных о возможных поставщиках и покупателях);

- страхованиечасто рассматривается в экономической литературе как основной прием риск-менеджмента.

Часть из перечисленных выше методов гарантирует снижение риска в перспективе, а другая часть - немедленно.

Дата публикования: 2015-07-22; Прочитано: 759 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!