|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

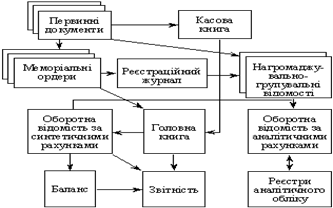

Журнально-ордерна форма обліку

|

|

А) Базова форма

Сутність журнально-ордерної форми обліку полягає в застосуванні журналів-ордерів і допоміжних відомостів, які є основними обліковими реєстрами. Журнали-ордери побудовані так, що в них нагромаджуються і підсумовуються дані для перенесення їх до звітних форм.

Рис. 3.5. Схема журнально-ордерної форми обліку

В журналах-ордерах записи проводяться на основі даних первинних документів.

Журнали-ордери — це багатографні реєстри, призначені для відображення кредитових оборотів головного рахунка, для якого відкрито журнал-ордер.

На рис. 3.5 зображено схему журнально-ордерної форми обліку в ручному варіанті.

Б) Спрощена форма

Для ведення бухгалтерського обліку на підприємствах невиробничої сфери з простим господарським процесом виробництва та невеликою кількістю господарських операцій застосовують спрощену форму бухгалтерського обліку.

Спрощена форма бухгалтерського обліку може застосовуватися:

• за простою формою (без використання реєстрів обліку майна підприємства);

• за формою бухгалтерського обліку з використанням реєстрів обліку майна підприємства.

Підприємства малого бізнесу, які застосовують просту форму обліку, реєструють первинні облікові документи, відображають операції на рахунках, визначають собівартість продукції і фінансовий результат в бухгалтерському реєстрі — книзі обліку господарських операцій (форма № К — 1). Для розрахунків з оплати праці працівників малі підприємства ведуть відомість обліку заробітної плати (форма № В — 8).

Підприємства мають змогу вести облік з використанням реєстрів обліку майна підприємства. Такими реєстрами є:

форма № В — 1 «Відомість обліку основних засобів, нарахованих амортизаційних відрахувань (зносу)»;

форма № В — 2 «Відомість обліку виробничих запасів, готової продукції і товарів»;

форма № В — 3 «Відомість обліку витрат на виробництво»;

форма № В — 4 «Відомість обліку грошових коштів і фондів»;

форма № В — 5 «Відомість обліку розрахунків та інших операцій»;

форма № В — 6 «Відомість обліку реалізації»;

форма № В — 7 «Відомість обліку розрахунків з постачальниками»;

форма № В — 8 «Відомість обліку заробітної плати»;

форма № В — 9 «Відомість (шахівниця)».

На рис. 3.6 наведено схему спрощеної форми бухгалтерського обліку.

Рис. 3.6. Схема спрощеної форми бухгалтерського обліку

В) Машинні варіанти журнально-ордерної форми

Організація механізованої обробки інформації у журнально-ордерній формі обліку передбачає ведення журналів-ордерів, де вказують кореспондуючі рахунки, що забезпечує точність і швидкість відображення бухгалтерських записів. У разі механізованого способу організації облікового процесу побудова журналів-ордерів ґрунтується на тих самих принципах, що і ручного. Всі журнали-ордери формуються за кредитовим принципом і по кожному синтетичному рахунку в розрізі кореспондуючих рахунків. Дебетові обороти по синтетичному рахунку враховують у кількох журналах-ордерах. Об’єднання їх відбувається в Головній книзі при формуванні інформації, відбитої в різних журналах-ордерах. В облікових реєстрах (журналах-ордерах і допоміжних відомостях) аналітичний облік суміщується з синтетичним. Більшість журналів-ордерів, як правило, містить кілька синтетичних рахунків. У журналах-ордерах аналітичний облік формується за показниками, необхідними для контролю і складання періодичної і річної звітності. У журнально-ордерній формі обліку, як правило, застосовуються місячні журнали-ордери, допоміжні відомості розраховані на більш тривалий час. Основними перевагами журнально-ордерної форми обліку є поєднання аналітичного і синтетичного обліку в одному реєстрі; забезпечення своєчасного і рівномірного відображення бухгалтерських записів протягом звітного періоду, а також забезпечення розподілу облікових робіт; можливість проведення аналізу господарської діяльності підприємства; скорочення загальної кількості облікових реєстрів. Однак у нових умовах господарювання журнально-ордерна форма не відповідає всім потребам управління підприємством, а саме: побудова журналів-ордерів не відповідає за складом аналітичних даних, необхідних для управління підприємством.

47. Меморіально-ордерна форма обліку

Сутність організації бухгалтерського обліку за меморіально-ордерною формою полягає в тому, що на основі первинних документів складаються меморіальні ордери, де проставляється кореспонденція рахунка.

Меморіальні ордери складаються на кожний первинний, один документ — доказ.

Меморіальні ордери фіксуються в реєстраційному журналі та використовуються для запису на синтетичних рахунках в Головній книзі.

Аналітичний облік ведеться паралельно синтетичному, використовуються первинні документи, картки, відомості, книги.

На рис. 3.4 наведено схему меморіально-ордерної форми обліку.

Рис. 3.4. Схема меморіально-ордерної форми обліку

При використанні обчислювальної техніки машинні носії після групування по дебету синтетичних рахунків є основою для складання машинограм по дебету рахунка, а після вторинного групування по кредиту рахунків — для складання відомості по кредиту рахунків. Для автоматизації процесу формування аналітичного обліку паралельно створюються машинограми аналітичного обліку. Після цього на основі синтетичного і аналітичного обліку складається Головна книга. Перевірка правильності ведення синтетичного і аналітичного обліку здійснюється складанням у кінці місяця оборотних або сальдових відомостей по рахунках аналітичного обліку і звірянням їх підсумків з відповідними даними оборотної відомості за синтетичними рахунками. Технологія обробки за такої форми обліку не передбачає автоматичне формування періодичної і річної звітності. Перевагами меморіально-ордерної форми обліку є: простота і гнучкість, що дає змогу пристосовувати її до різних типів підприємств; використання меморіальних ордерів, що сприяє упорядковуванню синтетичного обліку; посилення контрольних функцій обліку, звіряння даних синтетичного і аналітичного обліку. Водночас меморіально-ордерна форма обліку має істотні недоліки, а саме: необхідність формування великої кількості меморіальних ордерів; незначний ступінь відповідності обліку потребам аналізу і аудиту; не надає можливості на основі облікової інформації приймати управлінські рішення.

48. Спрощена форма обліку

Спрощена форма бухгалтерського обліку рекомендована до застосування виключно на малих підприємствах і в обліковому процесі бюджетних установ не використовується.

Спрощена форм бухгалтерського обліку, відповідно до способу реєстрації облікових даних може вестись вручну чи за допомогою комп’ютерної техніки.

Спрощена форма бухгалтерського обліку застосовується малими підприємствами, якщо не виконуються умови для застосування простої форми бухгалтерського обліку (кількістю господарських операцій за місяць не більше 300) або за власним вибором суб'єкта господарювання. Вона передбачає узагальнення інформації про господарські операції в таких регістрах бухгалтерського обліку (табл. 1.8).

Таблиця 1.8. РЕГІСТРИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЗАТВЕРДЖЕНІ НАКАЗОМ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ № 422

| Регістр бухгалтерського обліку | Розділ регістра | Синтетичні рахунки | |

| Загального плану рахунків* | Спрощеного плану рахунків | ||

| Відомість 1-м (додаток 3) | Розділ I. Облік готівки і грошових документів | ||

| Розділ II (оборотна сторона). Облік грошових коштів та їх еквівалентів | 31, 33, 35 | ||

| Відомість 2-м (додаток 4) | Облік запасів | 20, 21, 22, 26, 27, 28 | 20, 26 |

| Відомість 3-м (додаток 5) | Розділ I. Облік розрахунків з дебіторами і кредиторами по податках і платежах, довгострокових зобов'язань і доходів майбутніх періодів | 34, 36, 37, 3850-53, 5560-63, 67, 68, 64, 65, 69 | 37, 55, 64, 68, 69 |

| Розділ II (оборотна сторона). Облік розрахунків з оплати праці | |||

| Відомість 4-м (додаток 6) | Розділ I. Облік необоротних активів і амортизації (зносу) | 10, 11, 12, 13, 16 | 10, 13 |

| Розділ II (оборотна сторона). Облік капітальних і фінансових інвестицій і інших необоротних активів | 14, 15, 18, 35 | 14, 15, 18, 35 | |

| Відомість 5-м (додаток 7) | Розділ I. Облік витрат | 80-85 | 84, 85 |

| Розділ II. Облік витрат на виробництво | 23, 24 | ||

| Розділ III. Облік доходів і фінансових результатів | 44, 70-75, 79 | 44, 70, 79 | |

| Розділ IV. Облік власного капіталу, витрат майбутніх періодів, забезпечень майбутніх витрат і платежів | 39, 40-43, 45-48 | 39, 40, 47 | |

| Оборотно-сальдова відомість (додаток 8) | Немає | Всі рахунки |

Сума будь-якої операції відображається у відомості обліку за рахунком, що кредитується, в графі рахунку, що дебетується, і одночасно (за сумою операції або загальним підсумком оборотів за місяць) у відомості обліку за рахунком, що дебетується, з вказівкою кореспондуючого рахунку.

Залишки коштів у відомості мають бути зіставлені з відповідними даними первинних і зведених документів, на підставі яких були зроблені відповідні записи. До таких документів можна віднести звіт касира, банківські виписки і т. ін.

В обов'язковому порядку у відомостях указується місяць, за який вони складаються.

49. Електронна (автоматизована) форма обліку

В умовах використання сучасних електронно-обчислювальних машин і нових підходів до організації бухгалтерського обліку ви-

явили нові форми бухгалтерського обліку — автоматизовані. В основу автоматизації бухгалтерського обліку покладено принцип

безперервної обробки облікової інформації.

Синтетичними й аналітичними регістрами бухгалтерського обліку за автоматизованої форми є машинограми. Здійснюється повна автоматизація збору, передачі, систематизації й обробки інформації. Крім паперових носіїв бухгалтерської інформації, ви-

користовують машинні носії (магнітні диски та ін.).

Комп’ютерна система обліку відображує основні процеси, пов’язані з отриманням різних зведених показників, що характеризують фінансово-господарську діяльність підприємств. У цій

обліковій системі інформація надходить єдиним каналом і використовується для всіх потреб управління.

Отже, комп’ютерна система обліку — це вдале поєднання професійних якостей і функцій користувача з інтелектуальни-ми можливостями комп’ютерів, які дозволяють отримати необ-

хідну для управління і оперативного контролю інформацію. Перевага автоматизованої форми обліку

полягає в тому, що введення в ЕОМ постійних і змінних облікових даних та їх наступне опрацювання для регістрів бухгалтер-

ського обліку і форм звітності здійснюється один раз. В Україні використовують значну кількість програмних продуктів для автоматизації бухгалтерського обліку. Наприклад,

«1С-бухгалтерія-проф. для Windows», яка є універсальною бухгалтерською програмою.

Основні особливості цієї програми:

㺸 ведення синтетичного і аналітичного обліку відповідно до потреб підприємства;

㺸 одержання всієї необхідної звітності та різнорідних документів з синтетичного й аналітичногообліку.

㺸 можливість доповнювати і змінювати план рахунків бухгал-ерського обліку, системи проводок, ведення аналітичного обліку,

форм первинних документів, форм звітності.

Вхідними даними для програми є господарські операції, що вносять до «Журналу реєстрації господарських операцій», та ппередньо введені довідники (план рахунків, аналітичний облік, константи тощо).

50. Фактори, що впливають на організацію бухгалтерського обліку на підприємстві

На рішення щодо окремих питань організації бухгалтерського обліку

впливає значна кількість факторів, які охоплюють особливості функціонування суб’єкта

господарювання.

У цілому фактори впливу на організацію бухгалтерського обліку по відношенню до

групи підприємств можуть бути внутрішніми та зовнішніми.

До зовнішніх факторів вважаємо за необхідне відносити такі:

1) поява нових організаційно-правових форм об’єднань підприємств зумовила

виникнення нових видів операцій між суб’єктами господарювання. Відповідно, групи

підприємств потребують нових підходів до організації бухгалтерського обліку;

2) рівень розвитку національного фондового ринку та ринку цінних паперів. Для

ефективності функціонування ринку досить важливе значення має система розкриття

інформації про учасників фінансового ринку і ринку цінних паперів, якість представленої

фінансової звітності і організація контролю за її достовірністю, що, в свою чергу, впливає

на належну організацію бухгалтерського обліку;

3) система нормативного регулювання діяльності груп підприємств та процесу

формування внутрішніх розрахунків. Основним нормативним документом, що регламентує

діяльність груп підприємств, є П(С)БО 19 “Об’єднання підприємств”, а нормативний

документ, що визначає правила формування внутрішніх розрахунків – відсутній. Відповідно,

група підприємств самостійно обирає процес формування внутрішніх розрахунків, який

зазначає в Наказі про облікову політику. Тому при організації бухгалтерського обліку в групі

підприємств слід враховувати положення зазначених документів;

4) умови господарювання спричинили приватизацію великих державних

підприємств, в результаті утворився корпоративний сектор економіки, який включає значну частку господарських товариств, що потребують вдосконалення їх управління на

основі ефективної організації бухгалтерського обліку;

5) необхідність задоволення інформаційних потреб на основі індивідуальних

внутрішніх розрахунків підприємства та внутрішніх розрахунків групи підприємств.

Потреба в таких розрахунках вимагає відповідної організації бухгалтерського обліку для її

формування;

6) рівень професійної підготовки облікових працівників. Компетентність та вміння

обліковими працівниками використовувати комп’ютерну техніку в своїй роботі сприяють

удосконаленню організації бухгалтерського обліку.

Внутрішніми факторами, що впливають на формування організації бухгалтерського

обліку, є:

1) форма власності впливає на організацію бухгалтерського обліку, а саме на

основі інтересів власників відбувається налагодження облікового процесу на

підприємстві;

2) організаційно-правова форма господарювання у вигляді підприємства,

господарського товариства, об’єднання підприємств здійснює вплив на організацію

бухгалтерського обліку, тобто кожній формі господарювання властиві свої принципи

організації бухгалтерського обліку. Так, група підприємств відповідає організаційно-

правовій формі господарювання – об’єднання підприємств;

3) організаційна структура групи підприємств, її розміри, обсяги діяльності.

Обсяги та розміри господарської діяльності групи підприємств визначають кількість

працівників бухгалтерських служб та фінансового відділу. Організаційна структура

впливає на взаємозв’язок фінансового директора та головних бухгалтерів з працівниками

інших структурних підрозділів групи підприємств;

4) особливості виробничої та торговельної діяльності підприємств групи

впливають на організацію бухгалтерського обліку, а саме вона повинна сприяти

формуванню однорідної аналітичної інформації в межах групи підприємств;

5) контроль материнського підприємства діяльності дочірніх підприємств. Від

обґрунтування контролю залежить поділ групи підприємств на материнське та дочірні

підприємства, що, в свою чергу, впливає на організацію бухгалтерського обліку в цих

підприємствах та на процес формування внутрішніх розрахунків;

6) відповідальність материнського підприємства за зобов’язаннями дочірніх

підприємств визначається установчими документами, здійснює вплив на організацію

бухгалтерського обліку для формування фінансової та податкової звітності таких

підприємств.

Отже, проведене дослідження щодо факторів впливу на організацію бухгалтерського

обліку, яка є невід’ємною складовою облікової політики у контексті законодавчого

забезпечення бухгалтерського обліку, дозволяє висловити припущення, що облікова

політика виступає засобом документального оформлення облікової процедури, в тому

числі, процедури бухгалтерського обліку внутрішніх розрахунків.

51. Форми організації обліку на підприємстві

Організація бухгалтерського обліку на підприємствах — це система методів, способів та заходів, які забезпечують оптимальне функціонування такого обліку та подальший його розвиток. Та- ка організація полягає в цілеспрямованому впорядкуванні й удосконаленні механізму, структури та процесів бухгалтерського обліку. Впорядкування системи бухгалтерського обліку означає організацію цієї системи та організацію функціонування її в часі та просторі.

Організація бухгалтерського обліку потребує системного підходу. При цьому обов’язковим є додержання таких принципів: цілісності, всебічності, системоутворюючих відносин, динамічності, субординації та випереджуючих відносин.

Крім того, організація бухгалтерського обліку потребує додержання й таких принципів: адаптивності, паралелізму, ритмічності, безперервності, прямопливності та пропорційності.

Основні об’єкти організації обліку наведені на рис. А.11.1.

Найпоширенішими методами організації бухгалтерського обліку тепер є графічний і проектний. Водночас слід згадати й такі методи, як моделювання, аналітичний, спостереження, сітьовий, експертний, нормативно-правовий.

Рис. А.11.1. Об’єкти організації бухгалтерського обліку

Форма бухгалтерського обліку — це певна система взає- мопов’язаних облікових реєстрів (хронологічних та системних) встановленої форми і змісту для здійснення обліку наявності та руху засобів, зміни правових відносин та процесів господарської діяльності, а також способів і технічних засобів запису операцій у реєстрах.

Ознаки форм бухгалтерського обліку такі:

наявність певної системи реєстрів хронологічного та систематичного (аналітичного та синтетичного) обліку;

форма і зміст облікових реєстрів (окремі аркуші, книги, машинограми з відповідними реквізитами) та їх розміщення;

взаємозв’язок окремих реєстрів;

способи та технічні засоби запису господарських операцій у відповідні реєстри (уручну, за допомогою технічних засобів тощо).

З часу виникнення бухгалтерського обліку існувало багато його форм. Розвиток їх зумовлений розвитком суспільства: ма- теріального виробництва, продуктивних сил та виробничих від- носин.

Форма бухгалтерського обліку має забезпечити:

щоденний облік у хронологічному та систематичному порядку всіх здійснюваних господарських операцій;

максимальну економність витрат на проведення бухгалтерського обліку;

найбільш раціональний розподіл між обліковими працівниками комплексу облікових робіт;

оперативний контроль за рухом та наявністю майна, розрахунків, затрат, фінансових результатів тощо;

оперативне одержання відомостей про діяльність підприємства, його підрозділів та їх результативність;

широке використання технічних засобів;

забезпечення функцій інформаційної системи.

За технічними ознаками існують дві форми бухгалтерського обліку: ручний та машинний.

До першої групи належать: книжкові (у книгах), некнижкові (на окремих аркушах) або змішані (на аркушах і в книгах). До другої належать: таблично-перфокарткові або таблично-автоматизовані.

Найдавнішими є книжкові форми.

52. Значення та сутність облікової політики підприємства

.

Облікова політика — сукупність принципів, методів і процедур, що

використовуються підприємством для складання та подання фінансової звітності.

Облікова політика є складовою частиною фінансової звітності і повинна розроблятися самостійно кожним підприємством в Україні, зареєстрованим у встановленому чинним законодавством порядку. Основна її мета — забезпечити одержання достовірної інформації про майновий і фінансовий стан підприємства, результати його діяльності, необхідної всім користувачам фінансової звітності для прийняття відповідних управлінських та інвестиційних рішень. Отже, саме вона дозволяє поєднати ведення бухгалтерських операцій та складання фінансової звітності.

При виборі облікової політики необхідно враховувати наступні фактори: організаційно-правову форму (статус) підприємства; форму власності; галузеву належність; розміри підприємства; наявність структурних підрозділів; стратегію фінансово-економічного розвитку; рівень окупності витрат; рівень технічної оснащеності підприємства; кадрове забезпечення (рівень кваліфікації бухгалтерських кадрів, ініціативності та підприємливості керівників); економічний стан на підприємстві та Україні в цілому; стан законодавства.

Складовою частиною організації обліку на підприємстві є перелік документів, що використовуються для первинного відображення господарських операцій, а також перелік облікових регістрів, необхідних для накопичення і систематизації інформації.

Послідовне впровадження підприємством прийнятої облікової політики є одним з найважливіших завдань бухгалтерського обліку.

При формуванні облікової політики передбачається майнова відокремленість і безперервність діяльності підприємства, послідовність застосування облікової політики, а також тимчасова визначеність фактів господарської діяльності. Облікова політика повинна відповідати вимогам повноти, обачності, пріоритету змісту над формою, несуперечності та раціональності.

Правильно розроблена облікова політика враховує умови та можливості ведення господарської діяльності, вона повинна забезпечувати:

— повноту відображення в бухгалтерському обліку всіх фактів господарської діяльності;

— готовність до бухгалтерського обліку втрат (витрат) та зобов’язань, ніж можливих доходів і активів, з метою недопущення створення прихованих резервів;

— відображення в бухгалтерському обліку фактів та умов господарської діяльності виходячи не тільки з їх правової форми, але й з їх економічного змісту;

— тотожність даних аналітичного обліку оборотам та залишкам по рахунках синтетичного обліку на 1-е число кожного місяця, а також показників бухгалтерської звітності даним синтетичного та аналітичного обліку;

— раціональне ведення бухгалтерського обліку виходячи з умов господарської діяльності та величини підприємства.

Таким чином, облікова політика є сукупністю конкретних елементів організації бухгалтерського обліку, які визначаються підприємством на підставі загальноприйнятих правил.

Облікова політика передбачає відкритість для зовнішніх користувачів бухгалтерської інформації, що відображається у фінансовій звітності. За даними фінансової звітності встановлюється майновий та фінансовий стан підприємства, його платоспроможність, основні засади господарювання, тенденції в покращенні (погіршенні) діяльності підприємства та інші показники.

53. Наказ про облікову політику підприємства та його складові

Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка передбачає вибір комплексу методичних прийомів, способів і процедур організації та ведення бухгалтерського обліку підприємством з числа загальноприйнятих в державі. Тобто облікова політика конкретного підприємства залежить від політики держави в сфері бухгалтерського обліку.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання і подання фінансової звітності [1].

Від правильно сформованої облікової політики багато в чому залежать ефективність керування господарською діяльністю підприємства й стратегія його розвитку на тривалу перспективу. Адже, облікова політика визначає ідеологію економіки підприємства на тривалий період, сприяє посиленню обліково-аналітичних функцій у керуванні підприємством, дозволяє оперативно реагувати на зміни, що відбуваються у виробничому процесі, ефективно пристосовувати виробничу систему до умов зовнішнього середовища [4].

Формуючи облікову політику підприємство повинно вибирати такі принципи, методи та процедури обліку, які дозволяють достовірно відобразити фінансовий стан підприємства, результати його діяльності та забезпечити зіставність фінансових звітів. Тому під час розробки облікової політики необхідно враховувати вимоги до якісних характеристик бухгалтерського обліку та фінансової звітності, які викладені в пунктах 14-17 П(С)БО 1.

Механізм формування облікової політики можна представити за допомогою його складових, які охоплюють всю систему об’єктів бухгалтерського обліку. Тому основними складовими облікової політики є:

1. Теоретичні засади бухгалтерського обліку – базуються на загальнонаукових основах бухгалтерського обліку та основних законодавчих

актах, що регулюють діяльність в цій сфері; також включають в себе основні принципи, дотримання яких є основою відображення в обліку господарських

операцій.

2. Методика – це сукупність методів та критеріїв оцінки, що регламентують облік основних засобів та малоцінних необоротних активів, запасів, фінансових інвестицій, розрахунків, забезпечень, доходів та витрат.

3. Практика – включає в себе безпосереднє ведення обліку на вищеперерахованих ділянках шляхом реєстрації в первинних документах та їх обробки; відображення господарських операцій згідно діючого Плану рахунків; узагальнення інформації в облікових регістрах обраної форми обліку; організація внутрішнього контролю та взаємодії бухгалтерії з іншими службами господарюючого суб’єкта.54 пит дивись

54. Методика формування Наказу про облікову політику підприємства

Дата публикования: 2015-07-22; Прочитано: 4316 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!