|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Тема 13 доходы, расходы и прибыль фирмы 2 страница

|

|

Что касается практического аспекта, то суть его такова. Экономика — это, с одной стороны, наука о богатстве, а с другой стороны, это сугубо практическая деятельность, в которой методы преумножения богатства должны находить не только теоретическое описание, обоснование и обрамление, но прежде всего практическое приложение. В этом смысле ценность любой вновь вводимой экономической категории определяется ее приложимостью, работоспособностью в конкретной функционирующей среде. Пренебрежение этим тезисом приводит к появлению искусственных категорий. В литературе можно найти десятки видов риска, их обособлением занимаются в ходе написания диссертаций, монографий, учебных пособий. Однако в подавляющем большинстве обособляемые виды риска не имеют ни теоретической, ни практической ценности (зачастую упоминаемые виды риска никак не квантифицируемы).

В литературе с той или иной степенью аргументации и детализации описаны подходы к определению прибыли[8]. Три из них — с условными названиями: (1) академический, (2) предпринимательский и (3) бухгалтерский — можно рассматривать как базовые. Эти подходы взаимосвязаны, в рамках каждого из них определяется понятие прибыли, однако используемые счетные алгоритмы, а также принимаемые во внимание факторы прибыли существенно различаются.

Суть первого подхода — в исчислении прибыли с учетом экономически обоснованных доходов и расходов (базовая категория — прибыль экономическая суть второго — в ее расчете по результатам изменения чистых активов фирмы (базовая категория — прибыль предпринимательская); суть третьего — в исчислении прибыли как разницы между доходами и затратами (расходами) фирмы, относимыми к отчетному периоду (базовая категория — прибыль бухгалтерская).

Заметим прежде всего, что приведенные названия подходов являются исключительно условными; на самом деле все три подхода взаимосвязаны и известны как экономистам, так и бухгалтерам. Например, два последних подхода подробно рассматриваются бухгалтерами-теоретиками в рамках соответственно статического и динамического учета[9].

Рассмотрим в общих чертах конкретизацию сущностного и алгоритмического наполнения прибыли в рамках каждого подхода.

Академический подход. Под прибылью экономической (Economic Profit) понимается гипотетическая величина, определяемая как разница между доходами фирмы и ее экономическими издержками, предусматривающими учет доходов отвергнутых возможностей как составной части совокупных расходов (затрат) [Гальперин, Игнатьев, Моргунов, т. 1, с. 318]. Под экономическими издержками понимается совокупная стоимость других благ, которые можно было бы приобрести при максимально выгодном использовании имевшихся ресурсов.

В обоснование своего подхода к исчислению прибыли но описанному алгоритму его сторонники приводят следующую логику рассуждений. В общей сумме затрат существенную роль играет величина начисленной амортизации, определяемая исходя из стоимости актива. И текущая рыночная, и тем более историческая стоимости вряд ли дают оценку вклада в общую сумму текущих затрат, поскольку надо принимать во внимание не только фактические затраты, но и затраты упущенных возможностей — в частности, от менее эффективного, чем это возможно, использования данного актива. Понятно, что приведенное рассуждение верно в отношении любого актива: можно купить дорогостоящий компьютер и использовать его лишь для подготовки рукописи учебника по финансовому менеджменту. Затраты в известном смысле несоразмерны с теми доходами, которые фактически получаются, если принять во внимание доходы, которые можно было бы получить при ином использовании компьютера.

Можно рассуждать и несколько иначе: для получения фактически генерируемых доходов были понесены несоразмерно высокие расходы; поскольку эти расходы все же были понесены, необходимо учесть и потенциально достижимые доходы, или доходы упущенных возможностей. Поэтому напрашивается логичный вывод: при расчете прибыли нужно принимать во внимание не фактические затраты (издержки), а экономические, под которыми понимается совокупная стоимость других благ, которые можно было бы приобрести при более выгодном использовании потраченных ресурсов.

Данный подход, вероятно, имеет определенные достоинства в теоретическом плане, но с позиции практики он не реализуем либо реализуем с исключительной субъективностью. Дело в том, что обоснованный расчет альтернативных затрат, особенно в условиях многопрофильного, многономенклатурного производства, практически невозможен[10]. Обсуждая условность оценки экономической прибыли, полезно иметь в виду ряд обстоятельств. Во-первых, если упущенный эффект от неиспользования имевшихся ресурсов еще поддается некоторой оценке (хотя и весьма приблизительно), то оценить упущенный доход от нерационального использования активов практически невозможно. Дело в том, что неэффективное использование ресурсов (по крайней мере, с формальных позиций) имеет место практически в любой фирме. Так, крайне малое их число работают круглосуточно; это означает, что неполное использование материально-технической базы по сравнению с максимально возможным приводит к недополучению выручки и прибыли, что, строго говоря, должно быть учтено при оценке альтернативных издержек. Во-вторых, число разновидностей упущенных доходов вряд ли обозримо. В-третьих, понятие рационального/нерационального использования ресурсов весьма условно. В-четвертых, факторы производства взаимосвязаны, а прибыль фирмы генерируется именно фирмой как единым социально-экономическим организмом, а не каким-то отдельным ее активом. Любая оценка вклада того или иного фактора в генерирование конечного финансового результата должна принимать во внимание отношения комплементарное и замещения. Единого алгоритма подобной оценки не существует, а потому любые суждения в плане упущенных возможностей являются условными.

Не случайно категория «экономическая прибыль» является прежде всего объектом исследования в рамках экономической теории; что касается прикладной экономики, то здесь рекомендуют отдавать предпочтение понятию «предпринимательская прибыль». Тем не менее некоторые вариации этого подхода все же реализуются на практике. Так, например, известная корпорация «ВР» отражает себестоимость продаж в ценах замещения (Replacement cost of sales), что позволяет учитывать влияние инфляции и повысить точность оценки себестоимости с позиции текущих цен.

В отечественной литературе приводятся и другие определения экономической прибыли. Приведем без комментариев три примера. В учебнике под редакцией А. С. Булатова даны следующие дефиниции: минимально допустимый для фирмы уровень прибыли называется нормальной прибылью; часть прибыли, полученная сверх нормальной прибыли, называется прибылью экономической [Экономика, с. 77—78]2. В. Я. Иохин приводит следующее определение: экономическая прибыль — это «разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек» [Иохин, с. 393]. В учебнике Н. М. Зубко и А. Н. Зубко термины «экономическая прибыль» и «чистая прибыль» рассматриваются как синонимы [Зубко Н., Зубко А., с. 162), хотя в бухгалтерском учете и в отдельных законодательных актах термин «чистая прибыль» имеет совершенно иное смысловое наполнение.

Предпринимательский подход. Формулируется обобщенное понятие прибыли предпринимательской (Market Comprehensive Income) как некоего индикатора успешности фирмы с позиции участников рынка капитала, прежде всего фактиче- ских и потенциальных инвесторов (собственников фирмы и лендеров). Известны несколько вариантов идентификации и расчета прибыли, основывающихся на рыночных оценках. Один из наиболее очевидных в плане интерпретации вариантов предполагает расчет прибыли через изменение рыночной капитализации фирмы. Иными словами, прибыль равна приросту капитала собственников (за исключением операций по преднамеренному его изменению), имевшему место в отчетном периоде и проявляющемуся в увеличении чистых активов фирмы (в рыночной оценке), исчисляемых как капитализированная стоимость будущих чистых поступлений, за вычетом обязательств.

Под преднамеренным изменением капитала собственников понимаются его наращивание (например, дополнительная эмиссия акций) или изъятие части капитала (например, на выплату дивидендов).

Приведенное определение выглядит весьма привлекательным; трудность лишь в том — как его наполнить количественно, т. е. как рассчитать прибыль для конкретной фирмы. Определенную таким образом прибыль можно исчислить либо на основе динамики рыночных оценок капитала (т. е. только для компаний, котирующих свои ценные бумаги на биржах; именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо по данным балансов на начало и конец отчетного периода, составленным в условиях фиктивной ликвидации. В любом случае значение рассчитанной прибыли будет условным. Дело в том, что здесь прибыль не реализована, а лишь рассчитана, что далеко не одно и то же. Кроме того, для нелистинговых компаний ориентация на ликвидационные балансы, составленные самостоятельно или с привлечением оценщиков, сопровождается высоким уровнем субъективности. Заметим, наконец, что далеко не все изменения собственного капитала можно считать элементами прибыли (см. разд. 21.1).

С некоторыми вариациями предпринимательского подхода можно встретиться в специальной литературе, В частности, В. Ф. Борисов определяет прибыль как «доход предприятия, который выступает в виде прироста капитала» [Борисов, с. 300]. Заметим, что в этом определении не ясно, о каком капитале идет речь.

В экономическом подходе ключевым является адекватная оценка величины чистых активов, т. е. собственного капитала, как генератора доходов в будущем (понятен и алгоритм расчета: оцениваются предполагаемые чистые доходы и дисконтируются к моменту оценки). Вопрос в том, как оценить эти будущие доходы и по какой ставке их дисконтировать. В зависимости от того, кто и как будет оценивать, могут быть получены различные значения чистых активов, а значит, и прибыли. Бухгалтеры всегда крайне неуютно чувствуют себя в ситуациях неопределенности и потому предпочитают любыми способами от этой неопределенности уходить.

В практическом плане приведенное определение прибыли,с помощью модели (13.2) реализуемо лишь для листинговых компаний, а прибыль будет равна приращению рыночной капитализации за отчетный период, за исключением эффекта, обусловленного операциями по преднамеренному изменению капитала фирмы. Число подобных фирм исключительно мало (так, на крупнейшей Нью-Йоркской фондовой бирже котируются ценные бумаги около 3000 компаний), а потому на практике отдают предпочтение прибыли бухгалтерской, исчисляемой по фактически признанным доходам и затратам фирмы, имевшим место в отчетном периоде. Видно, что предпринимательская прибыль (убыток) в известном смысле противопоставляется бухгалтерской прибыли (убытку), а различие между ними предопределяется следующими основными обстоятельствами:

* оценка предпринимательской прибыли осуществляется рынком, а потому при ее исчислении обязательно используются рыночные цены, при этом доход (затраты) не обязательно должны быть реализованными;

• оценка бухгалтерской прибыли осуществляется финансовой службой фирмы, а потому при ее исчислении использование рыночных цен не является обязательным, при этом сальдо отложенных к реализации доходов и расходов во внимание не принимается.

В качестве примера можно привести ситуацию, когда фирма не работала в течение отчетного периода, вместе с тем изменились цены на отдельные ее активы. В этом случае возникает предпринимательская прибыль (убыток) и не возникает прибыли (убытка) бухгалтерской.

В приведенной трактовке предпринимательская прибыль (с позиции фирмы) является гипотетической величиной, а ее значение весьма условно. Легче всего эту условность проинтерпретировать следующим образом. Если представить себе, что всеми акциями фирмы владеет один собственник, то изменение рыночной капитализации, происшедшее за период, означает, что он мог бы получить такую прибыль, если бы стал собственником на начало периода (его инвестиция была бы равна рыночной капитализации на начало периода) и продал все акции на конец периода, т. е. выручил сумму, равную рыночной капитализации на конец периода. Однако фактических сделок купли-продажи нет, а потому понятие и значение прибыли весьма условно. Кроме того, следует учесть, что когда намечается подобная масштабная сделка с акциями, фактическая цена акций в момент сделки отличается (порой весьма существенно) от текущей рыночной цены стабильно функционирующей фирмы. Иными словами, расчет ирибыли через изменение рыночной капитализации если и возможен, то лишь в условиях стабильного функционирования фирмы, поскольку рыночная капитализация — исключительно волатильный показатель.

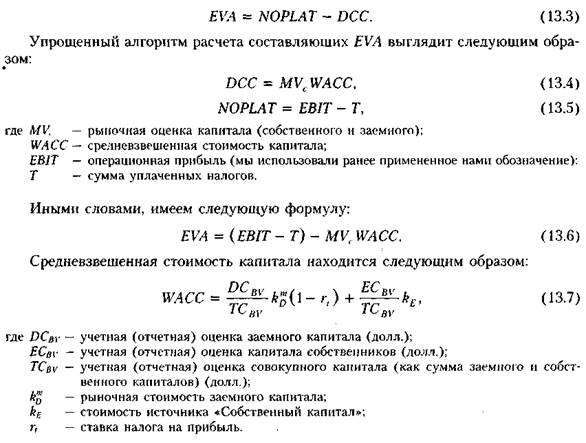

Учеными и практиками предложены другие варианты расчета прибыли через рыночные оценки. Так, известность получила концепция управления стоимостью (ценностью) фирмы (Value Based Management, VBM), в основу которой заложен критерий добавленной экономической стоимости (ценности) (Economic Value Added, EVA). Эта концепция была предложена Б. Стюартом (G. Bennett Stewart III) в 1991 г. как один из подходов к управлению инвестициями [Stewart]. Суть критерия EVA заключается в следующем. Стратегическую основу фирмы составляет капитал, за мобилизацию и использование которого фирма как самостоятельный субъект рыночных отношений должна платить. Платность в отношении

источников финансирования выражается категорией средневзвешенной стоимости капитала (WACC) (подробно эта категория будет рассмотрена в гл. 22). Поскольку существует рынок капитала, то существует и некоторая среднерыночная отдача на инвестируемый капитал. Зная для данной фирмы объем задействованного капитала и среднерыночную норму отдачи, можно рассчитать для нее, условно говоря, «нормальную» прибыль. С этой «нормальной» прибылью можно сравнить прибыль фактическую. Разница между ними покажет эффективность работы фирмы в контексте рынка.

Это показатель оценки внутрифирменной эффективности, точнее, эффективности работы топ-менеджеров. Известны различные алгоритмы расчета показателя EVA; согласно одному из них, вероятно самому распространенному, EVA представляет собой разность между чистой операционной прибылью, скорректированной на налоговые выплаты (Net Operating Profit Less Adjusted Taxes, NOPLAT), и нормальными затратами капитала (Dollar Cost of Capital, DCC).

Рыночная стоимость заемного капитала означает среднерыночную процентную ставку по долговым обязательствам данного класса риска. Стоимость источника «Собственный капитал» находится с помощью модели САРМ, в которой в качестве безрисковой процентной ставки () используется доходность казначейских долгосрочных обязательств (например, десятилетних), рыночная премия за риск может устанавливаться в размере 3—6%, а значение р-коэффициента рассчитывается по статистическим данным о сравнительной динамике доходности фирмы и среднерыночной доходности (заметим, что значения р-коэффициента и среднерыночной доходности могут быть найдены в файлах информационно-аналитических агентств)[11].

Логика расчета EVA очевидна: в формуле (13.3) сопоставляются фактический доход инвесторов NOPLAT как отдача на вложенный ими капитал и их теоретический доход, рассчитанный исходя из стоимости капитала, сложившейся на рынке. Если исходные компоненты рассчитаны точно, EVA действительно отражает вклад топ-менджеров фирмы. Они не только обеспечили среднерыночную доходность на вложенный инвесторами (т. е. собственниками фирмы и ее лендерами) капитал, но и внесли вклад в виде EVA в повышение благосостояния инвесторов. Безусловно, концепция EVA выглядит весьма заманчивой, она оправданна и объяснима в теоретическом смысле, но реализуема лишь в условиях фондового рынка с высоким уровнем эффективности[12].

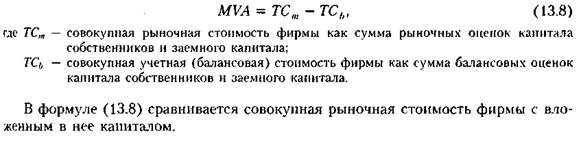

Одной из альтернатив концепции EVA является расчет показателя «добавленная рыночная стоимость (ценность)» (Market Value Added, MVA) (все данные берутся на дату расчета)

|

Основное различие между EVA и MVA заключается в следующем, EVA дает оценку успешности работы с позиции прошлого и настоящего, тогда MVA — с позиции будущего, поскольку при расчете MVA использованы рыночные оценки собственного и заемного капиталов, которые в условиях эффективного рынка устанавливаются на основе оценки ожидаемых в будущем доходов. Кроме того, расчет индикатора MVA гораздо в меньшей степени сопряжен с условностями и сложностями, имеющими место при оценке WACC по формуле (13.7):

Заканчивая описание предпринимательского подхода, заметим, что в некоторых источниках прибыль, исчисляемая как изменение рыночной капитализации, иногда называется экономической. Для того чтобы все же провести различие между прибылью экономической и прибылью предпринимательской, целесообразно применять первое понятие лишь в контексте общеэкономической теории, а при обсуждении проблематики прикладной экономики отдавать предпочтение второму понятию.

Бухгалтерский подход. Формулируется понятие прибыли бухгалтерской (Accounting Profit) как положительной разницы между доходами предприятия, понимаемыми как приращение совокупной стоимостной оценки его активов, сопровождающееся увеличением капитала собственников предприятия, и его затратами (расходами), понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников предприятия, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Можно дать и более простое определение: прибыль бухгалтерская — это положительная разница между признанными доходами и затратами, отнесенными к отчетному периоду. Бухгалтерская прибыль исчисляется в сответствии с бухгалтерскими регулятивами по формуле (13.1). Поскольку понятия доходов и расходов могут быть определены как по существу (логика сущностного определения была сделана в предыдущем разделе), так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение гораздо менее схоластично и представляется приемлемым для практического использования.

Показатель R в значительной степени задается рынком, и в этом смысле он к меньшей степени регулируем фирмой, нежели показатель Ex. По сравнению с прибылью экономической уровень субъективности исчисления прибыли бухгалтерской существенно ниже. Тем не менее, в зависимости от принятия во внимание ряда факторов значение прибыли в рамках бухгалтерского подхода может быть исчислено по-разному. Действительно, используя тот или иной метод оценки запасов, списываемых на себестоимость продукции, применяя разные методы амортизации, поразному признавая доходы и затраты, можно получить большее или меньшее значение прибыли.

Итак, первое правило, которое надо иметь в виду финансовому менеджеру (аналитику, бизнесмену, экономисту), таково: прибыль — это расчетный показатель, дающий некоторую оценку финансово-хозяйственной деятельности фирмы за отчетный период, на величину которого влияют как собственно производственно-коммерческая деятельность фирмы, так и применяемые ее специалистами методы оценки, учета и исчисления показателей доходов и затрат. Прибыль — это мнение, ее величиной можно варьировать. Не случайно в ходе аудиторской проверки контролируются обоснованность признания и величина оценки тех или иных видов доходов и затрат, учитываемых при расчете конечного финансового результата.

Если прибыль понимается как разница между доходами и затратами, число видов которых, как известно, велико, то явно второе правило: в зависимости от комбинаций доходов и затрат и подключения к рассмотрению новых их видов можно последовательно рассчитывать показатели прибыли, при этом каждый из них будет представлять большую или меньшую значимость для той или иной категории лиц, имеющих интерес к данной компании (подробнее см.; [Ковалев, 2001(a), с. 367—374]). Понятие прибыли многозначно и с позиции того круга доходов и затрат, который был учтен при расчете именно этого показателя. Поэтому всегда необходима четкая и однозначная идентификация алгоритмического и информационного обеспечения показателя прибыли, о котором ведется речь, позволяющая делать обоснованные оценочные суждения о нем.

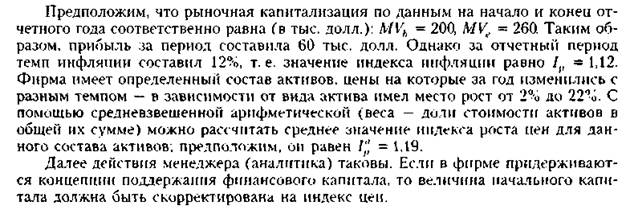

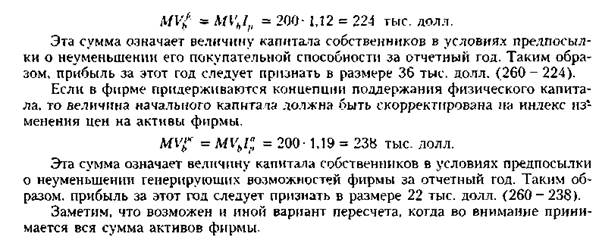

В заключение раздела следующее замечание. Признание прибыли в рамках рассмотренных подходов возможно в контексте одной из двух концепций поддержания капитала: физической и финансовой [Международные стандарты финансовой отчетности, с. 59—61]'. Согласно концепции поддержания физического капитала (Concept of Physical Capital Maintenance) прибыль может быть признана лишь в том случае, если генерирующие возможности фирмы за отчетный период не уменьшились. Реализация этой концепции осуществляется путем пересчета активов фирмы, исходя из индивидуальных индексов цен по отдельным видам активов. Согласно концепции поддержания финансового капитала (Concept of Financial Capital Maintenance) прибыль может быть признана лишь в том случае, если покупательная способность капитала собственников за отчетный период не уменьшилась. Реализация этой концепции осуществляется путем пересчета активов фирмы, исходя из общего индекса цен, описывающего изменение покупательной способности денежной единицы.

Приведем несложный пример (см. также разд. 24.2).

[1] О концепциях капитала см. разд. 21.2.

[1] О концепциях капитала см. разд. 21.2.

|

|

13.2.2. Общая сравнительная характеристика подходов к определению прибыли

Очевидно, что экономический подход представляет собой так называемую чистую науку. Как уже отмечалось, рассчитать значение экономической прибыли исключительно сложно, практически вряд ли возможно. Более того, если предложить разным экспертам сделать расчеты в приложении к конкретной фирме, то наверняка ответы будут значимо различаться. Фактор субъективности в данном случае не позволит получить хотя бы мало-мальски значимый, достоверный результат. При подобных расчетах необходимо принимать во внимание стоимость расчета. В практической экономике управленческие решения принимаются лишь в том случае, если они экономически оправданны, т. е. полученный доход покрывает соответствующие издержки. Тем не менее, с позиции теории существование данного подхода и вводимого в рамках его понятия «прибыль» правомерно не для конкретных расчетов, а для объяснения закономерностей функционирования хозяйствующего субъекта в экономико-правовой среде.

Предпринимательский и бухгалтерский подходы к определению прибыли уже гораздо более практичны; кроме того, они не противоречат друг другу. Однако и здесь имеется множество подводных камней. Можно выделить три основных различия между этими подходами’. Первое заключается в том, что в рамках бухгалтерского подхода четко идентифицируются элементы прибыли, т. е. виды доходов и расходов, и на практике ведется обособленный их учет. Иными словами, все элементы, служащие для расчета финансового результата, поддаются строгой идентификации, а потому всегда имеется верифицируемая и объективная информационная база для расчета конечного финансового результата (естественно, речь идет о сделках, выполняемых в рамках действующего законодательства и потому автоматически попадающих в систему двойной записи). Напротив, с точки зрения предпринимательского подхода невозможно четко определить, какие именно факторы влияют на величину рыночной капитализации предприятия.

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Представьте ситуацию, когда рыночная цена на некоторые активы предприятия (например, здания) выросла. В рамках предпринимательского подхода собственники предприятия получили прибыль; что касается бухгалтерского подхода, то он такую прибыль признавать не спешит по многим

причинам, в том числе из-за субъективности оценок и волатильности подобного эфемерного результата. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене. Таким образом, предпринимательский подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход. Этот доход будет признан как прибыль лишь после его реализации[13].

Суть третьего отличия очевидна: если бухгалтерский подход реализуем для любых предприятий, то более или менее объективное значение предпринимательской прибыли может быть рассчитано лишь для листинговых компаний. Конечно, его можно реализовывать с помощью профессиональных оценщиков, однако полученные оценки будут весьма субъективными (не следует забывать о вполне возможной мотивированной ангажируемости последних), а сама процедура выведения финансового результата — дорогостоящей. Однако и для листинговых компаний можно говорить лишь об условном значении прибыли, которое становится реальным лишь, например, в случае реализации соответствующих ценных бумаг, подтверждающих право собственности в отношении данной фирмы. Иными словами, предпринимательская прибыль хороша, но в контексте практической деятельности хозяйствующих субъектов этот индикатор не применим.

В подтверждение тезиса о принципиальной непротиворечивости бухгалтер- ской и предпринимательской прибыли можно привести и тот факт, что в условиях простых форм предпринимательской деятельности, т.е. до появления корпоративной собственности, именно предпринимательский подход использовался хозяином предприятия или бухгалтером для расчета конечного финансового результата; но итогам составления инвентариума (аналога инвентарной описи или баланса) выводилась прибыль как результат изменения капитала собственника по итогам прошедшего года (правда, здесь не подразумевались рыночные оценки)2. В России подобные инвентариумы были известны уже в конце XVIII в. и использовались в следующих целях: (а) информирование купца о состоянии дел в его хозяйстве;

(б) основание для заведения новых книг в случае смены собственника; (в) удостоверение фактической величины имущества купца, доступного кредиторам в случае его банкротства; (г) выведение финансового результата и величины совокупного капитала собственника; (д) формирование основы систематизированной и агрегированной информационной базы, потенциально пригодной для анализа, и др. Определение доходов и расходов в современных бухгалтерских регулятивах в концептуальном плане также основывается на изменениях капитала собственника.

Подводя итог, можно сделать следующий вывод: академический подход к определению прибыли является сугубо теоретическим и вряд ли имеет практическое приложение; предпринимательский подход с определенной условностью приложим к листинговым компаниям; бухгалтерский подход может быть распространен на любые организационно-правовые формы ведения бизнеса. В практической плоскости наиболее реалистичен последний из упомянутых подходов. Именно в его контексте удается установить единообразные, объективные, верифицируемые и недорогие в реализации методики расчета прибыли. Более того, из сути бухгалтерского подхода видно, что, идентифицируя те или иные наборы сопоставляемых доходов и расходов (затрат), можно на регулярной основе рассчитывать показатели ирибыли. Это предопределяется тем обстоятельством, что упомянутые показатели различаются целевым назначением; те или иные группы лиц, имеющих отношение к данному хозяйствующему субъекту, могут выделять для себя в качестве приоритетных разные показатели прибыли. Так, совершенно очевидно, что для налоговых органов, представляющих интересы государства, важна правильность исчисления налогооблагаемой прибыли, тогда как для держателей привилегированных акций, вероятно, больший интерес представляет прибыль чистая, которая олицетворяется ими с источником начисления и выплаты дивидендов.

13.3. Прибыль в контексте интересов пользователей

Как было показано, с позиции сущностного отображения факторов формирования прибыли, представления счетных алгоритмов и их информационного обеспечения именно бухгалтерский подход представляется наиболее приемлемым и практически реализуемым. К его несомненным преимуществам относятся: (а) существенное снижение (не исключение!) уровня субъективности при расчете прибыли; (б) возможность приложения к любой коммерческой организации, ведущей учет в соответствии с принятыми регулятивами; (в) наличие унифицированной и хорошо структурированной информационной базы (данные бухгалтерского учета), инвариантной по отношению к виду деятельности фирмы, ее размеру и организационно- правовой форме; (г) наличие поддающейся унификации и верифицированию методики расчета прибыли. В этом случае имеют место определенные сложности методологического и методического характера. Приведем их общую характеристику.

Дата публикования: 2015-07-22; Прочитано: 1085 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!