|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

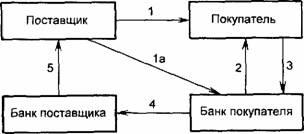

Схема покрытого аккредитива

|

|

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке

2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя

3 - перевод средств в банк поставщика и зачисление средств на счет "Аккредитивы"

4 - сообщение поставщику об открытии аккредитива

5 - поставка товара (оказание услуг)

6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета “Аккредитивы” и зачисление средств на счет поставщика

7- сообщение об использовании аккредитива

8 – сообщение банка покупателя самому покупателю об использовании аккредитива

Аккредитив может быть отзывным и безотзывным. Безотзывной аккредитив не может быть изменён или аннулирован без согласия поставщика, в пользу которого он был открыт. Поставщик может досрочно отказаться от использования аккредитива.

Расчёты чеками.

При таких расчётах владелец счёта (чекодатель) даёт письменное распоряжение банку, выдавшему расчётные чеки, уплатить определённую сумму денег, указанную в чеке, получателю средств – чекодержателю. Не допускаются расчёты чеками между физическими лицами в РФ. Чек является ценной бумагой.

Схема расчётов чеками.

1) Покупатель направляет в банк заявление на выдачу чековой книжки

2) Банк выдаёт чековую книжку

3) Поставщик отгружает товар

3)А оплата товара чеком

4) Поставщик предъявляет чек в банк к оплате и банк списывает средства со счёта покупателя и зачисляет их на счёт поставщика

Платёжное требование –поручение – требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчётных и отгруженных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счёта.

Платёжное требование – поручение выписывается поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передаёт требования-поручения покупателю. Плательщик обязан представить в банк платёжное требование – поручение в течение 3 дней со дня поступления его в банк плательщика. Платёжное требование поручение принимается при наличии средств на счёте плательщика.

Расчёты платёжными требованиями – поручениями

1) Поставка товара

1а) Передача платёжного поручения – требования

2) Платёжные расчётные документы передаются покупателю для акцепта

3) Акцептированные расчётные документы возвращаются в банк, где производится списание средств со счёта банка

4) Перевод средств в банк поставщика и зачисление средств на счёт поставщика

5) Сообщение поставщику о зачислении средств на его счёт

Клиринг – зачёт взаимных требований.

В экономике осуществляется 2 схемы расчётов:

1. На основе валовых платежей, т.е. по каждой сделке производится отдельный платёж. Недостаток:

- требуется большие оборотные средства

- увеличение трудозатрат на обслуживание платежей

2. На основе зачёта взаимных требований

Клиринг - перечисление со счёта одной организации на счёт контрагента только разницы (сальдо) встречных требований.

Преимущество: экономия на оборотные средства и ведение дела.

Постоянно действующие периодические расчёты по сальдо производятся обычно 1 раз в 10 дней между двумя хозяйствующими организациями на основе встречных, примерно равных, поставок. Разовые зачёты взаимных требований между двумя юридическими лицами осуществляются в том случае, если одна сторона при совершении платежа в пользу другой стороны имеет к ней встречное требование и претензии. Такие расчёты могут осуществляться через специально создаваемые клиринговые палаты или центры.

Акцептная форма расчётов

Суть расчётов по платёжным требованиям состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчётный документ, содержащий требование к плательщику об уплате получателю определённой суммы через банк. Акцепт означает согласие плательщика на оплату платёжных документов.

Различают положительный и отрицательный акцепты.

Положительный акцепт предполагает письменное уведомление банка плательщика о согласии на оплату. Отсутствие такого уведомления в течение определённого срока означает отказ от акцепта.

При отрицательном акцепте молчание плательщика в течение определённого срока трактовалось как согласие на оплату, а отказ от акцепта оформлялся письменно.

Предварительно акцепт, как правило, положительный, применялся если такой порядок предусматривался условиями договора или в качестве санкции к неаккуратному плательщику.

Межбанковские расчёты. На территории РФ могут производиться через РКЦ, созданные ГТУ ЦБ РФ. Банковские операции по расчётам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений.

ТЕМА 17

БАНКОВСКИЕ КАРТЫ

Пластиковые карты рассматриваются как одна из форм безналичных расчётов или как современные банковские продукты и технологии. Пластиковые карты различают по назначению, набору оказываемому с их помощью услуг, техническим возможностям и выпускаемым организациям.

В сфере денежных отношений пластиковые карты рассматриваются как прогрессивный способ организации безналичных расчётов. На пластиковых картах хранится определённый набор информации, используемый в разных прикладных программах. В настоящее время пластиковые карты используют более 200 стран.

Дата публикования: 2015-07-22; Прочитано: 2131 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!