|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Временная линия для модели переменного роста

|

|

-1 0 1 2 3 Т-1 -Т Т+1

+……...…..+……..…..+…………..+…………..+………......+………..….+…….…....+..→∞

+……...…..+……..…..+…………..+…………..+………......+………..….+…….…....+..→∞

D0 D1 D2 D3 DТ DТ+1

|  |  | | |

q1 q2 q3 q4 qТ q q

q1 q2 q3 q4 qТ q q

D1 / (1+k)Т + D2 / (1+k)2 + D3 / (1+k)3 +…..+ DТ / (1+k)Т + DТ+1 / (k-q)(1+k)Т

D1 / (1+k)Т + D2 / (1+k)2 + D3 / (1+k)3 +…..+ DТ / (1+k)Т + DТ+1 / (k-q)(1+k)Т

|  |

VТ – стоимость VТ с «-» VТ – стоимость VТ с «+»

Для начало необходимо определить приведенную стоимость дивидендов уплачиваемых до периода Т включительно обозначив эту величину VТ -:

Т

VТ - = ∑ D / (1+k)t (20)

∞

Затем требуется вычислить стоимость прогнозных дивидендов после момента времени Т, для чего используется модель постоянного роста:

VТ + = VТ [1/(1+k)Т] = DТ + 1/ (k-q)(1+k)Т

Т

V = VТ - + VТ + = ∑ Dt / (1+k)t + DТ + 1/ (k-q)(1+k)Т

t=1

Пример: компания х выплачивает дивиденды 0,75$ на акцию, в следующем году ожидается, что компания будет выплачивать дивиденд 2$ на акцию.

Таким образом темп роста дивидендов составляет:

D1 = D0 (1+q)

q1 = D1 - D0 / D0 = 2$-0,75$/0,75$ = 167%

q2 = D2 – D1 / D1 = 3$-2$/2$ = 50%

Начиная с этого момента Т, инвестор предполагает, что в будущем величина дивидендов будет расти постоянным темпом 10% в год.

Т = 2 K = 15%

q = 10% P = 55$

DТ + 1 = D3 = D2(1+q) = 3$(1+0,1) = 3,3$

V- = 2$/(1+0,15) + 3$/(1+0,15) = 4,01$

V+ = 3,3$/(0,15-0,10) (1+0,15) = 49,91$

V = V- + V+ = 4,01$ + 49,91$ = 53,92$

Таким образом текущий курс акции = 55% оказался справедливым, т.е. акции компании оценены примерно правильно, поскольку разница между P и V незначительная.

- Оценка с учетом конечного срока падения

V = D1 + P1 / 1+k = D1 / k + P1 /1+ k (21)

D1 – ожидаемые дивиденды

P1 – курс продажи акций в момент t =1

Чтобы воспользоваться данной формулой нужно оценить курс акций на момент t =1. Курс продажи акций будет базироваться на дивидендах, которые ожидаются на эту акцию после даты продажи, т.е. курс будет равен:

∞

P1 = D2 / (1+k)1 + D3 / (1+k)2 + D4 / (1+k)3 + … = ∑ Dt / (1+ k)t-1 (22)

t=1

Перенесем равенство (22) вместо P1 в правую часть формулы (21)

V = D1 / 1+k + [D2 / (1+k)1 + D3 / (1+k)2 + D4 / (1+k)3 + …] (1/1+k) = D1 /(1+ k)1+ D2 / (1+k)2 + D3 /

∞

/(1+k)3 + D4 / (1+k)4 = ∑ Dt / (1+ k)t

t=1

Таким образом оценка акции путем дисконтирования дивидендов по ней до некоторого момента времени ожидаемого курса продажи эквивалентно оценки акции путем дисконтирования всех будущих дивидендов.

Пример: акции компании х за последний год выплатила дивиденды в размере 1,80$. Прогнозируется, что со следующего года дивиденды будут расти постоянно на 5% в год. Это значит, что дивиденды на следующие два года D1 и D2 ожидаются на уровне:

1,89[1,80*(1+0,05)] D1

1,985[1,89*(1+0,05)] D2

Если инвестор собирается продать акции первого года, курс продаж может быть оценен с учетом того, что прогнозируемый дивиденд в момент времени t = 1 будет равна 1,985

Таким образом ожидаемый курс продажи в момент времени t = 1 будет = 33,08$[1,985/(0,11-0,05)] соответственно стоимость акции компании х для инвестора будет складываться из приведенной стоимости ожидаемых финансовых потоков.

D1 = 1,89$

P1 = 33,08$ - курс продаж

Требуемая ставка доходности – 11%, то получим следующую величину

31,50[(1,89$ + 33,08$)/(1+0,11)] в соответствии с формулой (21).

Тема № 3 Стратегия на рынке облигаций.

1 в. Теоремы, связанные с оценкой облигаций.

2 в. Выпуклость и дюрация.

3 в. Иммунизация.

1 в. Теоремы, связанные с оценкой облигаций.

Методы, используемые для управления облигациями можно разделить на пассивные и активные.

Пассивные методы основаны на предположении, что рынки облигаций имеют среднюю степень эффективности то есть текущие цены на облигации точно реагируют на всю доступную для широкого круга инвесторов информацию.

Пассивное управление основано на убеждении в том, что попытки выбора облигаций (то есть выявление неверно оцененных облигаций), а также игра на сроках (пример, покупка долгосрочных облигаций, если предсказывается падение процентных ставок и покупка краткосрочных облигаций, если предсказывается подъем ставок) не приведут к достижению инвесторам уровня прибыли выше среднего.

Активные методы управления основаны на предположении, что рынок облигаций не настолько эффективен и дает некоторым инвесторам возможность получить прибыль выше среднего, то есть активное управление основано на предположении, что инвестор либо умеет выявлять неверно оцененные бумаги, либо умеет предсказывать процентные ставки и правильно играть на сроках.

Теоремы облигаций.

Теорема 1.

Если рыночный курс облигации увеличивается, то доходность к погашению падает и наоборот. Если рыночный курс облигации падает, то доходность к погашению должна расти.

Пример.

Облигация А со сроком обращения 5 лет номинальной стоимостью 1000 $. Купонные выплаты составляют 80 $ ежегодно, ее доходность равна 8 % так как в настоящий момент она продается по 1000 $. Однако, если ее курс увеличивается до 1100 $, то ее доходность упадет до 5,75 %. Если курс упадет до 900 $, то доходность возрастает до 10,68 %.

Доходность к погашению.

Р = с1 + c2 + c3 +….

Р = с1 + c2 + c3 +….

(1 + y) (1+y)2 (1+y) 3

n

P =Σ ct

t=1 (1+y)t

t=1 (1+y)t

1100 $ = 80 $ + 80 $ + 80$ + 80$ + 1080$

1100 $ = 80 $ + 80 $ + 80$ + 80$ + 1080$

(1+ y) (1+y)2 (1+y)3 (1+y)4 (1+y)5

y=5,75 %

900 $ = 80 $ + 80$ + …+ 1080 $

(1+y) (1+y)2 (1+y)5

y = 10, 68 %

Теорема 2.

Если доходность облигации не меняется в течение срока ее обращения, то величина дисконта или премии будет уменьшаться при уменьшении срока до погашения.

Пример.

Облигация Б со сроком обращения 4 года номинальной стоимостью 1000 $, купонные выплаты составляют 60 $ ежегодно. Текущий рыночный курс равен 883, 31 $. Доходность облигации равна 9 %. Через год при условии, что ее доходность по прежнему равна 9 % облигация будет продаваться за 902, 81 $.

Таким образом, ее дисконт снизится с 116,69 $ (1000 $ - 883,31 $) до 97, 19 $ (1000 $ - 902,81$), снизился дисконт на 19, 50 $. (116,69 $ - 97,19 $).

902, 81 $ = 60 + 60 + 60 + 1060

902, 81 $ = 60 + 60 + 60 + 1060

(1+0,09) (1+0,09)2 (1+0,09)3 (1+0,09)4

Теорема 3.

Если доходность облигации не меняется в течение срока ее обращения, то величина дисконта и премии будет меняться тем быстрее, чем быстрее уменьшается срок до погашения.

|

|

|

Теорема 4.

Уменьшение доходности облигации приведет к росту ее курса на величину большую, чем соответствующее падение курса при увеличении доходности на ту же величину.

Пример.

Облигация С со сроком погашения 5 лет купонной ставкой 7 %. В настоящий момент она продается по номиналу 1000 $. Ее доходность 7 %. Если доходность увеличилась до 8 %, то она будет продаваться за 960, 07 $.

70 + 70 + 70 + 70 + 1070 = 960,07 $

(1+0,07) (1+0,08)2 (1+0,08)3 (1+0,08)4 (1+0,08) 5

(1+0,07) (1+0,08)2 (1+0,08)3 (1+0,08)4 (1+0,08) 5

1000 $ - 960, 07 $ = 39,93 $..

Уменьшение курса составило 39,93 $.

Если же доходность уменьшается до 6 %, то облигация будет продаваться по 1042, 12 $.

70 + 70 + 70 + 70 + 1070 = 1042, 12 $

(1+0,07) (1+0,06)2 (1+0,06)3 (1+0,06)4 (1+0,06) 5

(1+0,07) (1+0,06)2 (1+0,06)3 (1+0,06)4 (1+0,06) 5

1042,12 $ - 1000 $ = 42,12 $, то есть увеличение курса составит 42,12 $, что больше, чем

39,93 $ при росте доходности на 1 %.

Теорема 5.

Относительное изменение курса облигации (в %) в результате изменения доходности будет тем меньше, чем выше купонная ставка.

Пример.

Сравним облигации Д и С.

Облигации Д имеет купонную ставку 9 %, что на 2 % больше, чем облигация С. (7 %)

Однако, облигация Д имеет такой же срок обращения как и облигация С 5 лет.

Текущий рыночный курс облигации Д равен

90 + 90 + ….. + 1090 = 1082 $

(1+0, 07) (1+0,07)2 (1+0,07) 5

При доходности 7 %, которая аналогична доходности по облигациям С.

Если доходность по облигациям Д и С увеличить до 8 %, то их курсы упадут до 1039,93 $ и 960, 07 $.

Это означает, что курс облигации цен упал на 39,93 $ (1000 $ - 960, 07 $).

Что составляет 3, 993 % = 39, 93/ 1000

Для облигации Д падение курса равно 42, 07 $ = 1082 $ - 1039,93 $.

Что составляет 3, 889 % = 42, 07/1082.

Таким образом облигация Д имеет более высокую купонную ставку и относительное изменение курса данной облигации меньше.

2 в. Выпуклость и дюрация.

Первая и четвертая теоремы привели к понятию известному в оценке как выпуклость.

В соответствие с теоремой 1 доходность и курс облигации связаны обратной зависимостью.

Однако, по теореме 4 эта связь является нелинейной. Величина роста курса облигации, связанная с соответствующим снижением доходности больше, чем падение курса при аналогичном росте доходности.

На основании рис. 2 можно сделать следующие выводы:

1. Увеличение доходности до y + связано с падением курса до р-.

2. Снижение доходности до y- связано с ростом курса до р +.

3. Величина роста курса (р; р+) больше, чем величина падения курса (р; р -).

Дюрация.

Дюрация (duration) есть мера «средней зрелости» потока платежей, связанных с облигацией. Более того можно определить как взвешенное среднее сроков времени до наступления остающихся платежей. Рассмотрим облигацию с ежегодным купонным платежом в 80 $, сроком до погашения 3 года и номиналом $ 1000. Так как ее текущий рыночный курс равен $ 950, 25, то ее доходность к погашению равна 10 %. Как показано в табл. 1, дюрация этой облигации равна 2,78 года. Эта величина получена следующим образом. Приведенная стоимость каждого платеже умножается на время, через которое этот платеж должен поступить, затем все полученные значения суммируются, сумма ($ 2639,17) делится на рыночный курс облигации ($ 950,25).

Формула для вычисления дюрации (D) выглядит следующим образом:

T

Σ PV(Ct) * t

D = t=1

Po

Po

PV(Ct) обозначает приведенную стоимость платежей, которые будут получены в момент времени t (приведенная стоимость вычислена с помощью ставки дисконтирования, равной доходности к погашению облигации);

Ро обозначает текущий рыночный курс облигации;

Т - срок до погашения облигации.

Таблица 1.

Расчет дюрации

| Время до поступления платежа | Сумма платежа (долл.) | Ставка приведения | Приведенная стоимость платежа (долл.) | Приведенная стоимость платежа, умноженная на время |

| 0,9091 | 72,73 | 72,73 | ||

| 0,8264 | 66,12 | 132,23 | ||

| 1,080 | 0,7513 | 811.40/$950,25 | 2434,21/$2639,17 |

Дюрация = 2639,17 / 950,25 = 2,78 года.

Дюрацию можно определять как «среднюю зрелость потока платежей, связанных с облигацией». Текущий рыночный курс облигации Ро равен сумме приведенных стоимостей потоков PV(Ct) при ставке дисконтирования, равной доходности к погашению:

T

Ро= Σ PV(Ct).

t=1

Таким образом, эквивалентным способом подсчета дюрации является запись уравнения в несколько другой форме:

T

T

D = Σ PV(Ct) * t.

t =1 Po

В начале приведенная стоимость каждого платежа PV(Ct) выражается как некоторая доля рыночного курса (Ро). Затем эти доли умножаются на величины соответствующих периодов времени до наступления платежей. Полученные результаты суммируются и в итоге получается дюрация.

В примере, приведенном в табл. 1, величина 0, 07653 ($ 72,73/ $ 950,25) – это часть рыночного курса облигации, которая должна быть получена через 1 год. Аналогично величина 0,06958 ($66,12/$950,25) должна быть получена через 2 года и величина 0,85388 ($811,44 /$950,25) должна быть получена по истечении 3 лет. В сумме эти доли дают единицу, что и позволяет использовать их в качестве весов при вычислении взвешенного среднего. Таким образом, чтобы вычислить взвешенное среднее платежей по облигации, каждый вес нужно умножить на соответствующий отрезок времени до наступления данного платежа и затем полученные произведения сложить:

(1* 0,07653) + (2* 0, 06958) + (3* 0, 85388) = 2,78 года.

Например, облигация, показанная в табл. 1, имеет дюрацию доходность 10%. Если ее доходность меняется до 11%, то процентное изменение (1 + доходность) равно 0,91% [(1,11 – 1,10)/1,10], т.е. ее курс должен измениться на -2,53% (-2,78 * 0,91%). Используя ставку дисконтирования 11% можно вычислить курс, который будет равен $926,69, при этом фактическое изменение составит - $23,56 ($926,69 - $950,25), а соответствующее процентное изменение равно -2,48% (-$23,56/$ 950,25). Любая другая облигация с дюрацией 2,78 имеет такое же изменение курса при таком же изменении доходности.

Рассмотрим облигацию со сроком обращения 4 года, которая также имеет дюрацию 2,78 года. При одинаковых изменениях процентных ставок и доходности трехгодичным и четырехгодичным облигациям, их курсы также изменятся одинаково.

Пример, если доходность по четырехгодичным облигациям увеличивается до 11,81%, а доходность по трехгодичным облигациям увеличивается с 10 до 11%. Процентное изменение приведенной стоимости четырехгодичной облигации будет равно -2,53% {-2,78 * [(1,1181 – 1,108)/1,108] = 2,78 * 0,91%}, что совпадает с процентным изменением приведенной стоимости трехгодичной облигации.

Что произойдет, если процентные изменения величины (1 + доходность) будут различными? Что случится, если временная структура изменится таким образом, что процентные изменения величины (1+ доходность) окажутся одинаковыми для разных бумаг?

Пример.

Доходность по трехгодичным облигациям изменится с 10 до 11% [процентное изменение 0,91% = (1,11 – 1,10)/1,10], а доходность по трехгодичным облигациям увеличится с 10,8 до 11,5% [процентное изменение = (1,115 – 1,108)/1,108]. В этом случае процентное изменение цены четырехгодичной облигации примерно составит -1,75 % {-2,78 * [(1,115 – 1,108)/1,108]}, а -2,53% для трехгодичной облигации. Так что даже в том случае, если две облигации имеют одну и ту же дюрацию, это еще не значит, что их цены будут одинаково реагировать на любые изменения доходности, поскольку эти изменения могут быть различными для облигаций, имеющих равную дюрацию.

3 в. Иммунизация.

Введение понятия дюрации привело к развитию техники управления пакетами облигаций, которая известна под названием иммунизации (immunization). Именно это позволяет портфельному менеджеру быть относительно уверенным в получении суммы дохода. Иначе говоря, когда портфель сформирован, он «иммунизируется» от нежелательных эффектов, связанных с будущими колебаниями процентных ставок.

Иммунизация достигается путем вычисления дюрации обещанных платежей инвестирования на этой основе портфеля облигаций с одинаковой дюрацией. Также используют преимущество того, что дюрация портфеля облигаций равна взвешенному к нему дюраций отдельных бумаг в портфеле. Например, если одну треть портфеля составляют бумаги с дюрацией 6 лет, а две трети - бумаги с дюрацией 3 года, то имеет дюрацию 4 года (1/3 * 6 + 2/3 * 3).

Рассмотрим пример.

Менеджер должен через 2 года осуществить за счет своего портфеля только один платеж величиной в $ 1 000 000. Ее дюрация составляет 2 года. Менеджер рассматривает возможность инвестирования в облигации двух видов. Первый тип облигаций показан в табл. 2 и имеет срок до погашения 3 года. Второй тип - это облигации со сроком погашения 1 год, с единовременным платежом $1070 (состоящим из $70 купонного платежа и $ 1000 номинала). Текущий курс этих облигаций равен $972,73 и значит их доходность к погашению равна 10%.

Рассмотрим альтернативы менеджера.

Во-первых, все средства могут быть вложены в облигации со сроком погашения 1 год и реинвестированы через год в ценные бумаги со сроком погашения 1 год. Однако такой подход сопряжен с риском. В частности, если процентные ставки снизятся в течение следующего года, тогда средства, полученные от погашенных облигаций, будут вложены по более низкой ставке, чем та, которая имеется в настоящее время, - 10%. Таким образом, менеджер сталкивается с риском, связанным с возможностью реинвестирования средств по более низкой ставке.

Во-вторых, он может вложить все средства в трехгодичные облигации, но это тоже сопряжено с риском. В частности, трехгодичные ценные бумаги должны быть проданы через 2 года, с тем, чтобы получить $ 1 000 000. Риск состоит в том, что процентные ставки поднимутся до этого момента, приводя к общему снижению курсов облигаций. В этом случае облигации, возможно, не будут стоить $1 000 000, т.е. менеджер сталкивается с риском изменения процентной ставки.

Одно из возможных решений – инвестировать часть средств в одногодичные облигации, а часть в трехгодичные облигации. В какой пропорции их следует делить?

При использовании иммунизации решение может быть сведено к системе из двух уравнений с двумя неизвестными:

W1+W3 = 1; (1)

(W1* 1) + (W3 * 2,78) = 2. (2)

Здесь W1 и W3 обозначает веса (или пропорции), по которым средства инвестируются в один и другой тип облигаций соответственно. Уравнение (1) требует, чтобы сумма весов была равна 1. В соответствии с уравнением (2) взвешенное среднее дюраций бумаг портфеля должно быть равно дюрации выплаты, которая составляет 2 года. Перепишим вначале уравнение (1) в виде:

W1 = 1 – W3. (3)

Затем подставим (1 – W3 ) вместо W1 в уравнение (2) и получим:

[(1 – W3 ) * 1] + (W3 * 2,78) = 2.

В результате получим W3 = 0,5618. Подставляя это значение в уравнение (3), получим W1 = 0,4382. Таким образом, менеджер должен изложить 43,82% средств в одногодичные облигации, а 56,18% - в трехгодичные облигации.

В этом случае менеджеру понадобится $ 826 446 ($ 1 000 000/(1,10)2), с тем чтобы приобрести облигации, которые составят полностью иммунизированный портфель. При этом $ 362 149 (0,4382 * $826 446) пойдет на приобретение одногодичных облигаций, а $464 297 (0<5618 * $826 446) – на приобретение трехгодичных облигаций. Поскольку текущие рыночные курсы одногодичных и трехгодичных облигаций равны $ 972,73 и $950,25 соответственно, это значит, что будет приобретено 372 ($362149/$972,73) одногодичных облигаций и 489 ($464 297/ $950,25) трехгодичных облигаций.

Что достигается посредством иммунизации?

Теоретически, при росте доходности потери от продажи трехгодичных облигаций через два года с дисконтом будут компенсированы прибылью от реинвестирования по более высокой ставке средств от погашенных одногодичных облигаций (и купонных платежей от трехгодичных облигаций через год). В противном случае при падении доходности потери в результате реинвестирования средств от одногодичных облигаций (и купонных платежей от трехгодичных облигаций через год) по более низкой ставке будут компенсированы возможностью продать трехгодичные облигации через 2 года с премией. Таким образом, портфель иммунизирован от влияния различных колебаний процентной ставки в будущем.

В табл. 2 более точно показано, что будет происходить с портфелем. Во второй колонке показана стоимость портфеля через 2 года при условии, что процентная ставка оставалась на уровне 10% в течение этих 2 лет. Стоимость портфеля одногодичных и трехгодичных облигаций будет примерно равна ожидаемой сумме $ 1000 000. Если доходность падает до 9 % или поднимается до 11 % до того как истек 1 год, и остается на новом уровне, то стоимость портфеля будет несколько выше $ 1 000 000.

Таблица 2.

Пример иммунизированного портфеля.

| Доходность к погашению на конец первого года | |||

| 9 % | 10% | 11% | |

| Сумма на момент времени t = 2, полученная в результате реинвестирования дохода от одногодичных облигаций [$ 1070 * 372,3 * (1+y)] = | $434 213 | $438 197 | $442 181 |

| Стоимость трехгодичных облигаций в момент времени t = 2: Сумма, полученная от реинвестирования купонов, выданных в момент времени t=1: [$80 * 488,6 * (1+y)= | 42 606 | 42 997 | 43 388 |

| Купоны, полученные в момент времени t=2: [$80 * 488,6] = | |||

| Цена продажи в момент времени t=2: [$1080 * 488,6/(1+y)] = | 484 117 | 479 716 | 475 395 |

| Общая стоимость портфеля в момент времени t=2: | $1 000 024 | $999 998 | $1 000 052 |

Наши примеры основаны на том, что иммунизация (и дюрация) основана на предположении, что ожидаемые потоки платежей по облигации будут выплачены полностью и своевременно. Данное положение означает, что иммунизация основана на том, что облигации будут оплачены и не будут отозваны до срока, т.е. по облигации отсутствует риск неуплаты, риск отзыва. Следовательно, если облигация не оплачивается или не отзывается, то портфель не будет иммунизирован.

Тема 4. Стратегии на рынке производных инструментов.

2.1. Ценообразование на фьючерсные контракты

Как и любая рыночная цена, цена фьючерсного контакта имеет свою объективную основу – стоимость. Цена может отклоняться от стоимости под влиянием спроса и предложения. Поэтому в самом общем виде модель цены фьючерсного контракта традиционна (рис. 2.1.1.):

| |||

| |||

|

Рисунок 2.1.1. Факторы, влияющие на цену контракта

Стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору равновыгодна как покупка самого актива на физическом рынке и последующее ее хранение до момента использования или получения дохода по нему, так и покупка фьючерсного контракта на этот актив.

Стоимость фьючерсного контракта определяется такими основными факторами, как: цена актива на физическом рынке, срок действия фьючерсного контракта, процентная ставка, расходы, связанные с владением актива (хранение, страхование).

Итак, модель стоимости фьючерсного контракта можно представить в виде схемы, в которой перечисленные факторы сгруппируем на постоянные, которые всегда присутствуют в моделе, и на специфические, которые зависят от вида самого биржевого актива, страны, вида операций и т.д. (рис. 2.1.2.).

Математический расчет стоимости фьючерсного контракта зависит от того, какие факторы учитываются. Например, учет постоянных факторов может быть осуществлен по формуле: Са=Ца+Ца*П*Д/360 (1)

где Са – стоимость фьючерсного контракта на биржевой актив А;

Ца – рыночная цена актива А на физическом рынке;

П – банковский процент по депозитам;

Д – число дней до окончания срока действия фьючерсного контракта или его закрытия.

| |||||||||

| |||||||||

| |||||||||

|  | ||||||||

Рисунок 2.1.2. Факторы, влияющие на стоимость контракта

Если биржевой актив сам по себе приносит определенный доход, например дивиденд по акции или процент по облигации, то этот доход следует вычесть из банковской процентной ставки и предыдущая формула примет следующий вид:

Са=Ца + Ца*(П – Па)*Д/360 (2)

где Па – средний размер дивиденда по акции или процента по облигации.

Например, Ца=100 руб., П=20% годовых, Па=10% (в год), Д=60 дн. Подставляя эти значения в формулу (2), рассчитывается стоимость фьючерсного контракта на покупку одной акции по текущей рыночной цене 100 руб. и с ежегодным размером дивиденда в 10% с поставкой через 60 дней при среднем рыночном проценте 20% годовых:

Са=100 руб. + 100 руб. * (0,2 –0,1) * 60/360 = 101, 67 руб.

Рыночная цена текущего дня на этот фьючерсный контракт будет колебаться под влиянием спроса и предложения вокруг этой его расчетной стоимости.

При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот базисного актива. Ситуация когда фьючерсная цена выше цены спот называется контанго (премия к цене спот). Ситуация, когда фьючерсная цена ниже спот, называется бэкуордейшн (скидка относительно цены спот). Графически оба способа представлены на рис. 2.1.3.

На рисунке 2.1.3. показано, что к моменту истечения срока действия контракта фьючерсная цена – цена спот. Данная закономерность возникает в результате действия арбитражов. Например, допустим, что к моменту истечения контракта фьючерсная цена оказалась выше цены спот (цена спот равна 1000 руб.) и составила 1050 руб. Тогда арбитражор продает фьючерсный контракт за 1050 руб., одновременно покупает базисный актив на спотовом рынке за 1000 руб. и поставляет его во исполнение фьючерсного контракта. Его прибыль составляет 50 руб. при возникновении такой ситуации арбитражоры начнут активно продавать фьючерсные контракты, что понизит фьючерсную цену. Одновременно они станут покупать базисный актив на спотовом рынке, что вызовет рост спотовой цены. В результате их действий фьючерсная цена и спотовая цена окажутся одинаковыми или почти одинаковыми. Некоторая разница может возникнуть в силу комиссионных расходов, которые несут арбитражеры при совершении операций [22;29].

|

|

|

|

|

|

|

t1 – дата заключения контракта;

t2 – дата истечения срока контракта.

Рисунок 2.1.3. Контанго и бэкорудейшн.

Допустим, что фьючерсная цена к моменту истечения срока контракта составила 950 руб. Тогда арбитражор купит фьючерсный контракт за 950 руб. и одновременно продаст базисный актив на спотовом рынке, что понизит спотовую цену. В конечном итоге фьючерсная и спотовая цены окажутся одинаковыми или почти одинаковыми.

Необходимо принимать во внимание тот факт, что позиции участников фьючерсной торговли переоцениваются расчетной палатой ежедневно. В результате арбитражор может потерать всю теоретически рассчитанную прибыль за счет отрицательной варриационной маржи, если динами фьючерсной цены будет не в его пользу. Поэтому арбитраж на фьючерсном рынке не является чистым, а содержит в себе долю риска.

2.2 Ценообразование на биржевые опционы

Модель цены биржевого опциона абсолютно идентична модели цены фьючерсного контракта, представленной на рис. 2.1.1.

Факторы, определяющие стоимость опциона, имеют определенные отличия от факторов, влияющих на стоимость фьючерсного контракта, поскольку механизм опционного ценообразования не сводится к механизму ценообразования, лежащего в основе актива.

Ценообразующие факторы опциона:

- цена актива на физическом рынке;

- цена исполнения опциона;

- срок действия опциона (время);

- процентная ставка (имеется в виду безрисковая процентная ставка, например в первоклассных банках или по гособлигациям);

- изменчивость (колеблемость) цены актива, лежащего в основе опциона.

Стоимость опциона складывается из двух частей: внутренней стоимости опциона и временной стоимости. Внутренняя стоимость опциона есть разница между рыночной ценой актива на физическом рынке и ценой исполнения опциона. Если вторая больше или равна первой, то внутренняя стоимость опциона равна нулю. Опцион, который имеет внутреннюю стоимость, называется «при деньгах», если он ее не имеет — «без денег». Опцион, цена исполнения которого близка к рыночной цене, называется «за деньги» [17; 59].

Временная стоимость опциона тем больше, чем длиннее срок его существования, поскольку с увеличением времени риск увеличивается. Временная стоимость опциона с одним и тем же месяцем исполнения тем больше, чем ближе его цена исполнения к цене на физическом рынке, ибо в этом случае равновероятно, что последняя может повышаться или снизиться по отношению к цене исполнения. Временная стоимость опциона падает тем быстрее, чем ближе наступление срока его исполнения. Таким образом, для покупателя опциона с каждым днем приближения к дате окончания срока его действия стоимость опциона снижается за счет его временной составляющей, в то же время ситуация для продавца опциона становится все благоприятнее, так как опцион дешевеет и он, продав его первоначально за одну цену, с приближением окончания срока его действия может выгодно его выкупить, но уже по более низкой цене и тем самым получить спекулятивную прибыль.

Наиболее общей формулой для расчета стоимости опциона-колл является знаменитая формула Блэка-Шоулза для расчета стоимости опциона-колл, которая была разработана в 1973 г. американскими профессорами Фишером Блэком и Майроном Шоулзом. Эта формула позволяет рассчитать теоретическую премию опциона-колл в случаях, когда цена актива в будущем может иметь множество значений (более, чем два) и часть из них может быть ниже цены исполнения опциона, т.е. опцион может оканчиваться «без денег». В употребляемых нами символах она имеет такой вид:

Ск=Ца*N(d1) – Ци/(1+П)T * N(d2)

где Ск – стоимость опциона-колл на данный момент времени;

Ца – текущая цена актива;

Ци – цена исполнения опциона;

П – безрисковая процентная ставка;

Т – временной интервал;

N(d1) и N(d2) – вероятности, определяемые по таблице ряда нормального распределения вероятностей.

d1= (LП (Ца/Ци) + (П + 0,5 s2) * Т)/(s VT);

d2=d1 - s VT,

где s - средний уровень колеблемости цены актива, лежащего в основе опциона, за промежуток времени Т;

LП(Ца/Ци) – натуральный логарифм частного от деления текущей цены актива на цену исполнения опциона.

Например, рассчитаем по формуле Блэка-Шоулза стоимость (теоретическую премию) опциона-колл, т. е. опциона на покупку одной акции какой-то компании при следующих условиях: Ца=100 руб., Ци=115 руб., П=1% в месяц, Т=9 мес., s= 5% в месяц.

Сначала определим d1 и d2: d1= (Lп(Ца/Цп) + (П+0,5s2) * Т)/(sVT) = (Lп (0,8696) + (0,01 + 0,5 * 0,052) * 9) / (0,05 * 3)= (- 0,13973 + 0,01025) / 0,15= - 0,26;

d2= d1 - sVT= - 0,26 – 0,05*3= -0,41.

Теперь по таблице нормального распределения находим вероятности:

N(d1) = 0,3974,

N(d2) = 0,3409.

Далее можно подставить все значения необходимых показателей в формулу стоимости опциона: Ск = Ца*N(d1) – Ци / (1+П)Т * N(d2) = 100 руб. * 0,3974 – 115 руб./1,019 * 0,3409 = 39,74 руб. – 35,84 руб.= 3,9 руб.

Казалось бы, что стоимость опциона 3,9 руб. — это сравнительно небольшая сумма по отношению к цене акции в приведенном примере. Однако не надо забывать, что согласно принятым условиям цена акции может увеличиваться на 15 руб., т.е. на 15%, при месячной колеблемости в 5%, пока опцион не станет опционом «при деньгах». До тех пор пока цена акции не превысит 115 руб., покупатель колла не будет его исполнять, а значит, ему нет смысла платить высокую премию за опцион.

Этот пример хорошо иллюстрирует, что теоретическая премия опциона-колл будет значительно выше, если текущая цена акции превысила бы цену исполнения опциона. Например, если бы Ца равнялась 120 руб., то стоимость опциона составила бы:

Ск = 120 руб. * 0,3474 – 115 руб./1,019 * 0,3409 = 47,69 руб. – 35,84 руб. =- 11,85 руб.,

т. е. премия увеличилась бы почти в 3 раза при росте рыночной цены акции в 1,2 раза. Экономически это объясняется тем, что вероятность того, что опцион был бы при деньгах и при том будущая рыночная цена существенно превысила бы цену исполнения опциона, очень высока. А поэтому продавец опциона-колл за свой риск требовал бы более высокой премии.

Таблица 2.2.1.

Факторы, влияющие на ценообразование опциона

| Ценностной фактор | Премия по: | |

| Опциону на покупку (колл) | Опцион на продажу (пут) | |

| 1. увеличение текущей цены актива, лежащего в основе опциона 2. увеличение цены исполнения опциона 3. удлинение времени до исполнения опциона 4. увеличение размера безрисковой процентной ставки 5. увеличение колеблемости цены актива | увеличивается уменьшается увеличивается увеличивается увеличивается | уменьшается увеличивается увеличивается уменьшается увеличивается |

В целом влияние всех пяти факторов на опционную премию в зависимости от вида опциона приведено в табл. 2.2.1.

В табл. 2.2.1. показано влияние всех пяти ценообразующих премию опциона факторов для американского типа опциона. Для европейского типа опциона перечисленные факторы действуют аналогично, кроме фактора времени. Его влияние не имеет четкой закономерности и для любого вида опциона, будь то колл или пут, увеличение срока действия опциона может оказывать как положительное, так и отрицательное воздействие на опционную премию.

Также можно вывести формулу теоретической цены опциона пут, задав ситуацию, при которой покупка акции сегодня и ее продажа через определенный срок в будущем не принесут инвестору ни прибыли, ни убытка.

Пусть инвестор сегодня хочет купить акцию по цене Ца. Для этого он берет часть денег в размере Х в ссуду, а остаток средств получает в виде разницы в ценах премий опционов-колл и -пут с одинаковыми датами и ценами исполнения, по которым он сможет продать свою акцию в будущем. Например, продает колл и получает премию Ск и одновременно покупает пут и платит премию Сп. При этом, естественно, должно хватить средств на покупку акции.

Ск – Сп = Ца – Х

Пусть срок исполнения опционов 1 год, а цена исполнения — Ци. Через год инвестор должен продать по опциону свою акцию, вернуть ссуду с процентами, т.е. исполнить обязательства по опционам и вернуть ссуду с процентами.

Если рыночная цена акции Ца1 будет меньше цены исполнения опционов Ци, то опцион-колл не будет исполнен, так как покупателю колла, проданного нашим инвестором, невыгодно покупать акцию по цене исполнения, которая выше, чем на рынке. В то же время инвестору выгодно исполнить опцион пут, т.е. продать свою акцию по цене исполнения, которая выше, чем рыночная цена. Следовательно, чтобы вернуть ссуду с процентами на покупку акции взятую, год назад, инвестор должен в данный момент

продать эту акцию по опциону-пут по цене, которая равнялась бы размеру ссуды с процентами, или: Ци= Х (1+П)

Если рыночная цена акции Ца1 будет больше (или равна) цене исполнения опциона, то опцион-колл будет исполнен его покупателем, а инвестору придется продать свою акцию по цене исполнения опциона. Исполнение опциона-пут инвестору будет невыгодно, так как продавать свою акцию, во-первых, уже нельзя, ибо она реализована по опциону-колл, а во-вторых, невыгодно, так как на рынке эта же акция продается дороже, чем цена исполнения.

Следовательно, чтобы инвестор вернул свою ссуду, цена исполнения опциона-колл при Ца1 >Ци должна опять быть равной размеру ссуды или Х=Ци/(1+П)

а в общем случае Х=Ци/(1+П)Т, где Т – время.

Ск – СП = Ца – Ци / (1+П)Т,

или СП = Ск + Ци / (1+П)Т – Ца,

т.е. премия по опциону-пут равна премии по опциону-колл плюс цена исполнения опциона в будущем, приведенная к настоящему времени, минус цена акции в момент заключения опционов.

Теперь, зная формулу теоретической цены опциона-колл, можно выразить аналогичным образом и теоретическую цену опциона-пут:

СП = Ци / (1+П)Т (1- N(d2)) – Ца (1-N(d1)),

где СП - теоретическая цена (премия) опциона-пут.

2.3 Ценообразование на варранты

В отличие от "прав на покупку", выпускаемых на сравнительно непродолжительный срок в несколько месяцев, срок действия варранта может исчисляться годами. Кроме того, фиксированная цена (или цена исполнения), указанная в "праве на покупку", которая устанавливается в момент эмиссии этого финансового инструмента, обычно ниже текущей курсовой цены акции, в то время как цена исполнения в варранте обычно на 10-20% выше курсовой. Обычно варранты выпускаются вместе с облигационным займом данной компании. Этим достигается:

- привлекательность облигационного займа, а значит, успешность его размещения;

- возможность увеличить уставный капитал в случае исполнения варрантов.

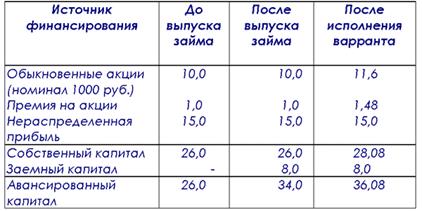

Например, акционерное общество планирует выпустить облигационный заем на 8 млн. руб. (800 облигаций по 10 тыс. руб. каждая). К каждой облигации прикладывается варрант, дающий право купить две акции по 1300 руб. по данным, приведенным во второй графе таблицы 2.3.1., проанализировать возможное изменение структуры капитала.

Из этого следует, что если все варранты будут исполнены, то количество акций возрастет на 1600 (800 х 2). Таким образом, уставный капитал увеличится на 1,6 млн. руб. (1000 руб.х1600 акций), а статья "Премия на акции" увеличится на 480 тыс. руб. (300 руб. х 1600 акций). Если к моменту исполнения варранта рыночная цена акций будет ниже цены исполнения, инвестор просто не воспользуется своим правом, предоставленным варрантом.

Таблица 2.3.1

Изменение структуры источников средств (млн. руб.)

После того как варрант отделяется от финансового инструмента, вместе с которым эмитировался (в рассмотренном выше примере это был облигационный заем), он начинает обращаться на рынке ценных бумаг самостоятельно. В этом случае возможные с ним операции могут принести как доход, так и убыток. Как любая ценная бумага, варрант имеет теоретическую и рыночную цену. Теоретическая цена (ЦВт) представляет собой цену, по которой ожидается реализация этой ценной бумаги на рынке, и рассчитывается по формуле:

ЦП=(РЦи -ЦИв): Ки

где РЦи - рыночная цена финансового инструмента, указанного в варранте;

ЦИв - цена исполнения варранта (т. е. цена, по которой можно будет приобрести акции);

Ки - количество финансовых инструментов, указанных в варранте.

Если рыночная цена финансового инструмента, указанного в варранте, ниже цены исполнения, теоретическая цена варранта приравнивается к нулю. Рыночная цена варранта обычно выше его теоретической цены; только в случае, когда цена исполнения установлена на сравнительно высоком уровне, теоретическая и рыночная цены варранта близки друг к другу [19;57].

Пример: Инвестор намеревается инвестировать 99 тыс. руб. в компании А., акции которой продаются по цене 1800 руб., а варрант на эти акции по цене 1100 руб. Один варрант дает право приобрести пять акций компании а по цене 1600 руб. Теоретическая цена варранта может быть найдена по формуле ЦП=(РЦи -ЦИв): Ки и равна 1000 руб. (1800-1600)*5. Инвестор ожидает, что в ближайшее время цена акций поднимется до 2100 руб. Инвестор может выбрать один из двух вариантов: либо купить акции на 99 тыс. руб. (в этом случае он получит 55 акций), либо купить 90 варрантов. Предположим, что прогноз инвестора верен, и цена на акции поднялась до 2100 руб. Тогда его доход составит в первом варианте: 16 500 руб. (300 руб. * 55), во втором варианте: 135 000 руб. (поскольку цена акции увеличится на 300 руб., а каждый варрант дает право на покупку пяти акций, то цена варранта возрастет на 1500 руб, суммарный доход от владения 90 варрантами будет равен: 300 руб. * 5 * 90).

Как самостоятельно обращающиеся ценные бумаги, варранты приобретаются главным образом для того, чтобы получить доход, называемый премией варранта. Этот показатель является субъективной величиной и определяется инвестором как разница между прогнозируемой им ценой варранта и его теоретической ценой.

Безусловно, покупка варрантов сопряжена с риском возможных потерь. Если прогноз не оправдается и цена акции снизится, убыток инвестора будет относительно большим при приобретении варрантов, а не акций непосредственно.

Варранты стали особенно популярны среди трейдеров (спекулянтов), заинтересованных в наличии инструмента с быстро изменяющейся ценой, что связано с тем, что курс варранта значительно ниже курса самой акции, вследствие чего для сохранения заданной позиции требуется меньше денег, а также с тем, что покупка варрантов обладает большим левереджем, чем покупка самой акции.

Для наглядного представления последнего тезиса рассмотрим следующий пример. Предположим, что каждый варрант позволяет их держателям приобрести две обыкновенные акции по цене 10 дол. за акцию, в то время как рыночный курс самой акции составляет 12 дол. В этом случае теоретическая цена одного варранта составит:

Теперь предположим, что рыночный курс акции повысился на 50% (с 12 до 18). В этом случае теоретическая цена варранта повысится на 300% (с 4 до 16), т. е. в 6 раз больше.

На практике, когда коэффициент левереджа между варрантом и акцией становится очень высоким, как во втором вышеприведенном примере, цена варранта может превышать их теоретическую цену на величину т. н. премии, которая, в свою очередь, может уменьшиться или исчезнуть по мере уменьшения левереджа между варрантом и акцией. Т. е., если цена обыкновенной акции достигнет 50, дальнейшее повышение на 50% (до 75) приведет к повышению теоретической цены варранта лишь на 62,5%, что означает соотношение в 1,25 между повышением цены варранта и повышением курса акции.

Варранты выпускаются с ценой исполнения, превышающей текущий рыночный курс обыкновенной акции, что означает: на данный момент они имеют отрицательную теоретическую стоимость; тем не менее варранты могут быть проданы и на этих условиях, в зависимости от продолжительности срока, в течение которого действует право обмена (чем дольше срок, при пр. равных условиях, тем выше цена), а также от перспектив данной акции в течение срока действия варранта. Варранты могут выпускаться отдельно как самостоятельные ценные бумаги; они могут быть присоединены к облигациям или привилегированным акциям в качестве `приманки` эмиссии; они могут быть выпущены в пакете со «старшими» ценными бумагами (в этом случае чисто физически они отделены от «старших» ценных бумаг). В отличие от конверсионной привилегии варранты служат для компании источником получения фин. ресурсов; в то же е менее варранты могут быть проданы и на этих условиях, в зависимости от продолжительности срока, в течение которого действует право обмена (чем дольше срок, при пр. равных условиях, тем выше цена), а также от перспектив данной акции в течение срока действия варранта [16;25].

Дата публикования: 2015-07-22; Прочитано: 366 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!