|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Себестоимость (классификация затрат, калькулирование). Себестоимость промышленной продукции – выраженные в денежной форме текущие затраты на ее производство и реализацию

|

|

Себестоимость промышленной продукции – выраженные в денежной форме текущие затраты на ее производство и реализацию.

Себестоимость – важнейший качественный показатель. Себестоимость продукции является исходной базой для формирования цен, оказывает непосредственное влияние на величину прибыли и уровень рентабельности производства.

Для планирования и учета затрат используются 2 вида документов:

1) Смета затрат на производство продукции – определяет общий уровень издержек производства по предприятию в целом.

Номенклатура затрат:

- материальные затраты

- расходы на оплату труда

- отчисления в социальные фонды

- амортизация основных фондов

- прочие расходы

Смета затрат является документом, информация которого используется при планировании снижения себестоимости продукции, составления материальных балансов, нормировании оборотных средств, разработке финансовых планов.

2) Калькуляция себестоимости отдельных видов продукции отражает состав затрат в зависимости от направления расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства).

Номенклатура статей:

1. Сырье и материалы

2. Покупные полуфабрикаты, комплектующие

3. Возвратные отходы (вычитаются)

4. Топливо и энергия

5. Основная з/п

6. Дополнительная з/п

7. Отчисления в социальные фонды

8. Расходы на подготовку и освоение производства

9. Износ инструментов и приспособлений и прочие специальные расходы

10. Расходы на содержание и эксплуатацию оборудования

11. Цеховые расходы

12. Общезаводские расходы

13. Потери от брака

14. Прочие производственные расходы

15. Внепроизводственные расходы

Затраты на материалы, комплектующие, полуфабрикаты, топливо, энергию. Определяют по нормам расхода на единицу продукции:

Где Змi – затраты материальных ресурсов i-го вида;

n – количество видов материалов;

Цмi – цена единицы i-го материала;

Нмi – норма расхода i-го материала в принятых единицах измерения;

Ктр – коэффициент транспортно-заготовительных расходов;

Цоi – цена единицы отходов i-го материала;

Ноi – норма возвратных отходов i-го материала на 1 изделие.

Стоимость покупных полуфабрикатов и комплектующих на единицу продукции определяется по формуле:

Где m – количество видов покупных изделий;

Цпиi – цена 1 изделий i-го типа;

Nпиi – количество единиц покупных изделий i-го вида.

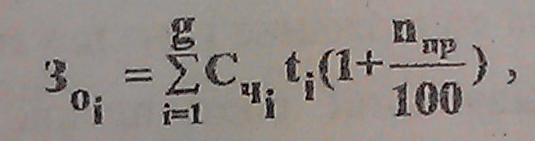

Основная з/п производственных рабочих определяется на основе нормированной трудоёмкости изделий и часовых тарифных ставок с учетом установленного процента премии из фонда з/п.

Где Зоi – основная з/п производственных рабочих;

g – количество видов работ по изготовлению изделия;

Cчi – часовая тарифная ставка рабочего соответствующего разряда;

Ti – трудоемкость i-го вида работ;

Nпр – установленный процент премии из фонда з/п.

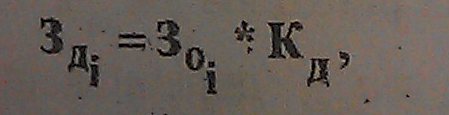

Дополнительная з/п производственных рабочих начисляется в соответствии с действующим законодательством. Сюда относится оплата отпусков, льгот…

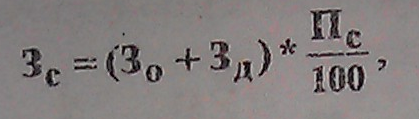

Отчисления в социальные фонды:

Где Пс – законодательно установленный норматив отчислений в социальные фонды.

Расходы на содержание и эксплуатацию оборудования определяются:

- прямым путем;

- пропорционально количеству станко-часов, затраченных на изготовление продукции;

- пропорционально основной з/п:

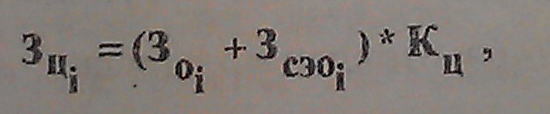

Цеховые расходы, отнесенные на конкретное изделие, определяются по нормативу цеховых расходов:

Общезаводские расходы рассчитываются аналогично с учетом норматива общезаводских расходов (Коз).

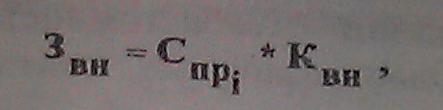

Внепроизводственные расходы – расходы на реализацию готовой продукции. Они определяются с учетом норматива внепроизводственных расходов пропорционально производственной себестоимости i-го изделия

Где Спрi – производственная себестоимость i-го изделия;

Себестоимость в процессе изготовления продукции формируется последовательно:

1. Технологическая себестоимость, включающая затраты, непосредственно связанные с выполнением данной операции или комплекса операций

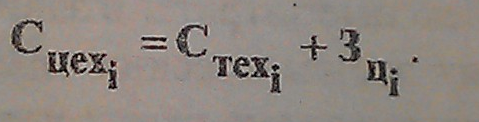

2. Цеховая себестоимость, включающая затраты цеха на изготовление единицы i-ой продукции

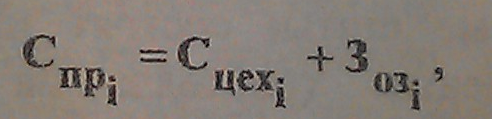

3. Производственная себестоимость – производственные затраты цеха на изготовление единицы i-ой продукции

Где Зозi – общезаводские расходы на изготовление i-ой продукции.

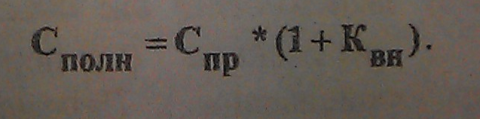

4. Полная себестоимость складывается из затрат на производство и реализацию продукции, а также непроизводительные расходы (потери от брака, недостача и порча материала, готовой продукции…)

Классификация

1) По способу отнесения затрат на единицу продукции

- прямые – расходы целевого назначения. Их включают в себестоимость единицы продукции методом прямого расчета (затраты на основные материалы, основная з/п…)

- косвенные – не могут быть отнесены на определенное изделие, т.к. связаны с работой цеха или предприятия в целом (цеховые, общезаводские, прочие внепроизводственные расходы). Они распределяются между различными изделиями пропорционально основной з/п или сумме нескольких статей.

2) По составу (степени однородности)

- простые – состоят их одного экономического элемента (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо, энергия, основная з/п…)

- комплексные – состоят из нескольких разнородных экономических элементов (расходы на подготовку и освоение производства, цеховые расходы, общезаводские расходы…)

3) По степени участия в производственном процессе

- основные – включают затраты, непосредственно связанные с изготовление продукции

- накладные – расходы на организацию, управление, техническую подготовку производства…

4) По характеру зависимости от объема производства

- переменные – изменяются прямо пропорционально изменению объема производства продукции (сырье, материалы, топливо…)

- условно-постоянные – при изменении объема производства существенно не меняются (цеховые, общезаводские…)

Дата публикования: 2015-07-22; Прочитано: 737 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!