|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

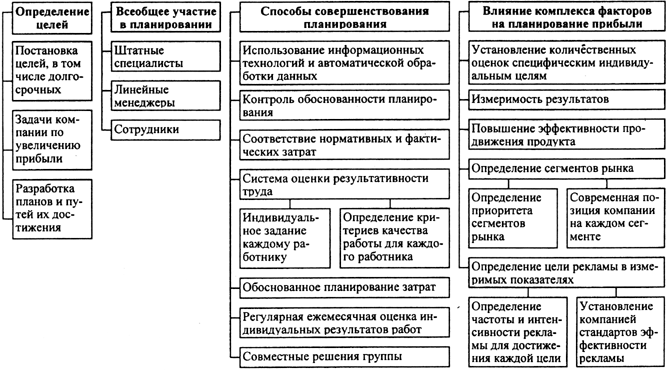

Схема 3.1

|

|

Планирование прибыли

Убеждение, что точное планирование прибыли не может быть осуществлено, основывается на широко распространенном среди топ-менеджмента нежелании учитывать возможности новых мощных инструментов, которые стали доступны благодаря современной информационной технологии и автоматической обработке данных. Взаимодействие компьютера и операционно-технических методов исследований, делающих возможным их более эффективное использование, может способствовать достижению значительных результатов в планировании прибыли.

Например, ОАО "Аэрофлот - Российские международные авиалинии" разработало стратегию, которая помогает компании удерживать лидирующие позиции на российском рынке авиаперевозок (см. приложение3.2). Авиакомпания рассматривала множество вариантов. "Аэрофлот" определил приоритеты среди нескольких сегментов рынка. Это должно было определить варианты для расширения производственных возможностей предприятия в условиях интенсификации производства, а также направление деятельности предприятия.

Традиционно менеджмент использовал собственное суждение, чтобы определить значимость этих переменных, основывая свои решения на общепринятой учетно-бухгалтерской информации. В большинстве случаев это трудная работа, почти невозможная в такой сложной ситуации. Различные варианты рассматривались в условиях прироста населения, изменения цен и т. д. Это позволяло менеджменту оценить инвестиции и изменение прибыли, происходящие в результате любого возможного изменения в среде.

Та же самая модель увеличила прибыль этой компании, планирующей свои возможности, и дала четкие ответы на следующие вопросы:

- Какая из альтернативных стратегий принесет наибольшую прибыль от инвестиций?

- Как зависит прибыль от изменения продажных цен, сегментации рынка, методов продвижения и ассортимента продукции?

- Какова возможная зависимость прибыли от различных способов управления и маркетинговой политики?

- Какой уровень прибыли будет обеспечен, если компания пересмотрит свой подход и изменит уровень рассмотрения?

- Какой был бы эффект от внедрения различных видов услуг?

Такие вопросы встают перед каждой, в том числе и туристской, компанией. Но в некоторых ситуациях ответы оказываются более сложными, чем в других. Новая информационная технология дает возможность менеджменту справиться с неопределенностью, свойственной любой проблеме планирования и оценить возможные стратегии на целевой, количественной основе.

Добиться права участия в планировании

Существующее убеждение, что планирование прибыли должно находиться в компетенции штатных экспертов - это второе заблуждение, которое преобладает во многих компаниях. Рассмотрим следующие комментарии:

"У нас есть специальный отдел, который осуществляет большую часть нашего планирования";

"Точка зрения, с которой я рассматриваю эту проблему, - это точка зрения линейного менеджера. Я не имею времени или возможности осуществлять долговременное планирование. Наши штатные сотрудники занимаются этим, и в любом случае -это их работа";

И впоследствии, когда возникают проблемы с сотрудниками отдела планирования, я смогу сказать: "Хорошо, это ваши планы, а не мои. А я руковожу этим отделом, не забывайте об этом!".

Штатные специалисты, конечно, часто играют важную роль в сборе и анализе данных, необходимых для планирования. Но планирование прибыли становится бессмысленным, если линейные менеджеры не отвечают за результаты прибыли -и это означает, что они должны играть принципиальную роль в планировании. Линейные менеджеры должны не только включаться в разработку плана, но также поддерживать точку зрения, лежащую в его основе. Они должны рассматривать это как свой собственный план, нацеленный на достижение своих целей, а не игнорировать существующие проблемы, стоящие перед ними каждый день.

Основная ответственность за планирование должна быть возложена на линейных менеджеров. Однако планирование является не только линейной работой. Линейные менеджеры нуждаются в помощи сотрудников. Вместе с тем информация, предоставляемая сотрудниками, в основном касается только затрат на реализацию туристского продукта, поэтому она никогда не заменит линейного планирования.

В качестве примера можно привести турфирму "СЕПО". В начале своей деятельности эта фирма создала свой собственный отдел планирования. Сотрудники этого отдела занимались всеми возможными видами планирования и исследований. Этот отдел был одним из наиболее важных на фирме, поскольку он был основой подробного и сложного долговременного планирования. Затем выяснилось, что результаты работы отдела недостаточно эффективны. Долгосрочные планы, никогда не принимаемые линейными менеджерами, не оказывали заметного воздействия на эффективность работы компании. Осознав это, руководство возложило основную ответственность за планирование на линейных менеджеров.

В настоящее время в разработке планов фирмы совместно с линейными менеджерами участвуют и остальные сотрудники фирмы. Все сотрудники принимают активное участие в воплощении в жизнь планов фирмы, поскольку они сами являются участниками планирования. Это приносит значительный экономический эффект.

Проблема участия в планировании

Третье заблуждение относительно планирования прибыли -в том, что это не должно касаться линейных менеджеров. Более того, встречаются руководители, комментирующие это следующим образом:

"В основном, планирование прибыли - это работа топ-менеджмента, а оперативное планирование - это все, о чем должны беспокоиться линейные менеджеры";

Или, более прямо: "Они делают то, что им говорят. Так есть и так будет".

Основная ответственность за эффективную прибыль лежит на топ-менеджерах, определяющих цели предприятия. Однако линейные менеджеры с их детальным знанием работы могут оказаться более компетентными для того, чтобы преобразовать эти широкие цели в специфические цели планирования и программы. При этом особенно важно, искренне ли они преданы достижению заданных целей.

Ton-менеджмент должен вовлекать исполнителей всех уровней, распределяя общие цели конкретным работникам. Эти цели не должны противоречить общей стратегии -они должны обеспечивать конкретную основу для эффективного развития предприятия вплоть до исполнителей низшего звена.

Никакой неопределенности не должно быть. Цели должны быть определены с достаточной точностью, чтобы соответствовать двум параметрам:

- Знает ли каждый человек, что именно он должен выполнить?

- Точно ли определен критерий отличного исполнения работы для каждого менеджера, чтобы люди могли быть оценены по заслугам?

Если компания не может ответить положительно на оба вопроса, это означает, что она не получила той эффективной отдачи на каждом направлении, которую реальное планирование прибыли может обеспечить.

Так, перед одним из крупнейших туроператоров "Натали-турс" (Россия) стояла проблема улучшения эффективности продаж путем изменения тактики обеспечения продаж. Проблема заключалась в том, что, имея огромную сеть турагентов, компания испытывала сложности с приемом заказов на бронирование от своих клиентов, поскольку осуществить такой объем работы при помощи телефонов и факсов было очень сложно.

Чтобы решить проблему, управление разработало новую систему продаж, сообщая продавцам, что от них требуется и каким образом будет измеряться эффективность. Фирмой была разработана специальная программа компьютерного бронирования туров и ведения реестра клиентов, упорядоченных по маршрутам поездки, датам заезда, отелям и продолжительности туров (см. приложение 3.3). Основываясь на ясно определенных критериях для каждого вида продаж, система сравнивает эффективность реального выполнения работ по отношению к запланированному.

Это подчеркивает необходимость четкого соответствия счетов (книги запросов и продаж) туристским стандартам и принуждает сотрудников к четкому планированию реализуемого плана счетов. Потенциал каждого счета установлен совместным решением группы, включающей продавцов, менеджеров по продажам и специальных менеджеров-консультантов.

Специальные коммерческие отчеты, составляемые при помощи компьютеров, показывают менеджерам по продажам:

- Какие счета-фактуры предоставляют наилучшие возможности для ежемесячного усовершенствования;

- Какая частота продаж должна быть в течение месяца у каждого продавца;

- Каких результатов должен был достичь каждый продавец по каждому из счетов в предыдущем месяце;

- Сколько каждый продавец должен продать до конца года, чтобы восполнить снижение эффективности в предшествующих месяцах;

- Что каждый продавец должен сделать по каждому счету в следующем месяце, чтобы достигнуть потенциала текущего месяца (с учетом сезонности);

- Насколько ниже или выше эффективность каждого сотрудника по отношению к эффективности его коллег.

Краеугольный камень системы - это регулярное ежемесячное измерение индивидуальных достижений в условиях ясной определенности и взвешенности факторов производства. Введение этой системы позволило компании повысить эффективность продаж, а также улучшить свою позицию на рынке.

Дата публикования: 2014-10-25; Прочитано: 347 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!