|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Современные требования к менеджеру 4 страница

|

|

Отдел сбыта планирует конкретные направления сбыта продукции, а также новые формы обслуживания и торговли.

Финансовые службы ведают планированием издержек и конечных показателей финансовой деятельности предприятия.

Отдел кадров ведет планирование использования трудовых ресурсов.

Производственно-технические службы (планово-диспетчерские бюро подразделений предприятия) отвечают за планирование работы отдельных подразделений предприятия, планирование по сменам, контролируют качество сырья, комплектующих изделий и готовой продукции.

На небольших предприятиях планово-экономический отдел может отсутствовать, тогда его функции передаются отделу маркетинга или же относятся к непосредственному ведению одного из заместителей директора.

23.3. Система плановых заданий

Структура и содержание годового плана предприятия. Большинство современных предприятий в своей деятельности ориентируется на достижение быстрых и конкретных результатов, поэтому основную роль в их плановой работе играет текущее планирование. Его главная цель - обеспечить бесперебойную, сбалансированную работу предприятия как во времени, так и по структурным подразделениям.

Наиболее распространенной формой текущего планирования является годовой план предприятия.

Годовой план предприятия - это предвиденная и подготовленная на текущий период программа (прогноз) социально-экономического развития предприятия и всех его подразделений.

Годовой план предприятия разрабатывается планово-экономическим отделом до начала планируемого года, как правило, в ноябре или декабре предшествующего года и имеет поквартальную разбивку всех показателей. До наступления планового периода планово-экономический отдел доводит обязательные разделы плана до структурных подразделений и осуществляет контроль за ходом его выполнения.

Структура годового плана включает следующие разделы и показатели:

1. Производство продукции.

1.1. Объем производства в натуральном и стоимостном выражении.

1.2. Реализация в натуральном и стоимостном выражении.

2. Ресурсное обеспечение.

2.1. Основные фонды (обновление и использование).

2.2. Оборотные фонды (нормативная потребность и использование).

2.3. Оборотные средства (собственные и заемные).

2.4. Трудовой потенциал (численность занятых, затраты на оплату труда, отчисления на социальное страхование).

3. Оценочные показатели.

3.1. Себестоимость продукции.

3.2. Производительность труда.

3.3. Процент реализованной продукции.

3.4. Прибыль, рентабельность.

4. Финансовые обязательства.

4.1. Платежи в федеральный и муниципальный бюджеты.

4.2. Погашение кредита (задолженности) и выплата процентов.

5. Социальное развитие.

5.1. Развитие непроизводственной сферы.

5.2. Улучшение условий труда. Охрана труда.

5.3. Подготовка и переподготовка кадров.

6. Природоохранные мероприятия.

6.1. Влияние производства на окружающую среду (последствия производства, отходы от производственной деятельности и пр.).

6.2. Безопасность продукции для человека и внешней среды.

Планирование разделов годового плана предприятия. Ведущим разделом годового плана предприятия является производственная программа, или план производства и реализации продукции.

Разработка производственной программы. Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении; план производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. Для планирования производства в натуральном выражении используются такие единицы измерений, как штуки, изделия, тонны, квадратные, погонные и кубические метры.

Планирование производства продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для их производства. Однако натуральные измерители не позволяют определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция.

Реализованной считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к поставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции П  в стоимостном выражении рассчитывается по формуле

в стоимостном выражении рассчитывается по формуле

(23.1)

(23.1)

где  - объем товарной продукции i -го вида в оптовых ценах предприятия;

- объем товарной продукции i -го вида в оптовых ценах предприятия;  - изменение остатков готовой продукции i -го вида на складе предприятия на начало и конец планируемого периода;

- изменение остатков готовой продукции i -го вида на складе предприятия на начало и конец планируемого периода;  - изменение остатков оптовой продукции i -го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода; n - количество видов товарной продукции (i = 1, 2, 3,..., n).

- изменение остатков оптовой продукции i -го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода; n - количество видов товарной продукции (i = 1, 2, 3,..., n).

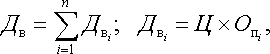

Реализованная продукция характеризует валовой доход предприятия Д

в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

(23.2)

(23.2)

где  - валовой доход предприятия от реализации i -го вида продукции; Ц - цена единицы i -го вида продукции (оптовая, договорная);

- валовой доход предприятия от реализации i -го вида продукции; Ц - цена единицы i -го вида продукции (оптовая, договорная);  - планируемый объем продаж i -го вида продукции (i = 1, 2, 3,..., n) в натуральном выражении.

- планируемый объем продаж i -го вида продукции (i = 1, 2, 3,..., n) в натуральном выражении.

Кроме валового дохода в плане может предусматриваться также средний доход. Это величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода  определяется отношением общей выручки от реализации i -го вида продукции на количество проданных единиц изделий:

определяется отношением общей выручки от реализации i -го вида продукции на количество проданных единиц изделий:

(23.3)

(23.3)

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, т. е.  , а

, а  .

.

Товарная продукция включает стоимости: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается она в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом, вторые - для определения темпов, динамики и изменения структуры производства.

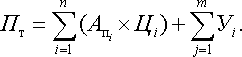

Плановый объем товарной продукции П  рассчитывается по формуле

рассчитывается по формуле

(23.4)

(23.4)

где  - план выпуска i -го вида продукции в натуральном выражении; Ц

- план выпуска i -го вида продукции в натуральном выражении; Ц  - действующая оптовая цена i -го вида продукции; n - количество видов товарной продукции (i = 1, 2, 3,..., n); У - объем услуг и работ i -го вида промышленного характера; m - количество видов работ промышленного характера (j = l, 2, 3,..., m).

- действующая оптовая цена i -го вида продукции; n - количество видов товарной продукции (i = 1, 2, 3,..., n); У - объем услуг и работ i -го вида промышленного характера; m - количество видов работ промышленного характера (j = l, 2, 3,..., m).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, определения финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Объем валовой продукции П рассчитывается по формуле

(23.5)

(23.5)

где Н  , Н

, Н  - остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно; И , И - остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

- остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно; И , И - остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности, по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех подразделений.

Показатели «товарная и валовая продукция» имеют один общий недостаток: они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80-90% от величины издержек. Более объективную картину о масштабах производства дает показатель «чистая продукция».

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т. п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции П  рассчитывается по формулам:

рассчитывается по формулам:

(23.6)

(23.6)

(23.7)

(23.7)

где З  - материальные затраты, включаемые в себестоимость продукции; О

- материальные затраты, включаемые в себестоимость продукции; О  - амортизационные отчисления на полное восстановление основных фондов; З

- амортизационные отчисления на полное восстановление основных фондов; З  - заработная плата с начислениями на нее; П - прибыль от реализации продукции.

- заработная плата с начислениями на нее; П - прибыль от реализации продукции.

План производства должен быть обоснован технико-экономическими расчетами использования производственных мощностей и основных фондов.

Планирование труда и персонала. В условиях рыночной экономики на первый план производственно-хозяйственной деятельности предприятий выдвигается задача выполнения работ с наименьшими затратами живого и овеществленного труда и возрастает роль детальных экономических расчетов при планировании труда и персонала.

В плане по труду и количеству персонала рассчитываются показатели по производительности труда, определяется численность персонала, устанавливается общий фонд заработной платы и средняя заработная плата по каждой категории работников и по предприятию в целом, намечаются мероприятия по подготовке и повышению квалификации кадров.

Исходными данными для планирования показателей по труду являются: производственная программа, нормы затрат труда и его оплаты, план технического развития производства в части мероприятий, обеспечивающих рост производительности труда; плановый баланс рабочего времени на одного рабочего; штатное расписание.

План повышения производительности труда характеризует эффективность производства в целом и производственную деятельность каждого подразделения предприятия и отдельных работников.

Производительность труда устанавливается: в абсолютном выражении - в виде количества продукции, произведенной в единицу времени; в относительном выражении - в виде прироста ее к предыдущему периоду.

Основным показателем производительности труда служит годовая выработка продукции. Она определяется делением выпуска продукции на плановую среднесписочную численность работающих за данный период.

На величину производительности труда влияют различные производственные факторы: структурные сдвиги в производстве - изменение удельного веса отдельных видов продукции или производства в общем объеме продукции; повышение технического уровня производства - внедрение новых технологических процессов, модернизация оборудования, автоматизация производственных процессов; совершенствование управления, организации производства и труда (например, увеличение норм и зон обслуживания); изменение объема производства; отраслевые факторы.

Для определения роста производительности труда по факторам необходимо рассчитать:

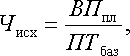

1) численность работающих Ч  , необходимую для выполнения плана на уровне производительности труда базового периода

, необходимую для выполнения плана на уровне производительности труда базового периода

(23.8)

(23.8)

где ВП  - планируемый объем производства товарной, чистой или реализованной продукции, принятый для измерения производительности труда; ПТ

- планируемый объем производства товарной, чистой или реализованной продукции, принятый для измерения производительности труда; ПТ  - выработка продукции на одного среднесписочного работающего в базисном периоде;

- выработка продукции на одного среднесписочного работающего в базисном периоде;

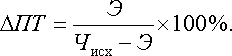

2) общую экономию численности Э на основе мероприятий по повышению производительности труда по всем факторам;

3) плановый рост производительности труда  ПТ (в процентах)

ПТ (в процентах)

(23.9)

(23.9)

Трудоемкость в плане по труду определяется по основным видам изделий и по всему планируемому выпуску продукции.

Планирование потребности в персонале осуществляется по основным группам и категориям работающих.

Весь персонал предприятия делится на две группы: промышленно-производственный и непромышленный.

В состав промышленно-производственного персонала входят работники основного производства, охраны и управления. По категориям они подразделяются на руководящих работников, специалистов, служащих, рабочих, учеников и охрану.

К непромышленному персоналу относятся работники, не принимающие участие в основной деятельности предприятия и занятые созданием условий, обеспечивающих нормальное функционирование производства в целом (работники столовой, медико-санитарного обслуживания и т. п.).

Планирование численности работающих разных категорий осуществляется соответствующими методами: на основе трудоемкости управления или полной трудоемкости производственной программы; по числу рабочих мест; нормам обслуживания и др.

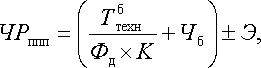

Общую численность промышленно-производственного персонала ЧР  можно рассчитать на основе полной трудоемкости производственной программы по формуле

можно рассчитать на основе полной трудоемкости производственной программы по формуле

(23.10)

(23.10)

где T  - расчетная технологическая трудоемкость производственной программы планируемого года, которая определяется на основе технологической трудоемкости продукции, работ и услуг базисного года; Ф

- расчетная технологическая трудоемкость производственной программы планируемого года, которая определяется на основе технологической трудоемкости продукции, работ и услуг базисного года; Ф  - действительный фонд рабочего времени одного рабочего в базисном году; К - среднегодовой коэффициент выполнения норм выработки в базисном году; Ч

- действительный фонд рабочего времени одного рабочего в базисном году; К - среднегодовой коэффициент выполнения норм выработки в базисном году; Ч  - численность рабочих по обслуживанию производства, руководителей, специалистов и служащих по штатному расписанию базисного года; Э - экономия (планируемое изменение) численности за счет технико-экономических факторов.

- численность рабочих по обслуживанию производства, руководителей, специалистов и служащих по штатному расписанию базисного года; Э - экономия (планируемое изменение) численности за счет технико-экономических факторов.

Численность работников непромышленного персонала планируется по каждому виду деятельности с учетом ее особенностей.

Планирование себестоимости продукции. Целью планирования себестоимости является определение общей величины ресурсов, потребляемых в процессе производства и получаемого при этом дохода. Она направлена на повышение рентабельности производства на основе рационального использования всех его ресурсов.

План по себестоимости разрабатывается в соответствии с планом производства продукции как при стратегическом, так и при тактическом планировании на основе прогрессивных норм и нормативов. Он включает следующие разделы.

1. Расчет снижения себестоимости продукции.

2. Смета затрат на производство.

3. Калькуляция единицы продукции и сводная калькуляция всей товарной продукции.

Показателями плана себестоимости является сумма затрат на производство, себестоимость валовой, товарной, реализованной продукции, себестоимость сравнимой товарной продукции и ее снижение, себестоимость единицы продукции, сумма затрат на один рубль товарной продукции и ее снижение.

При планировании себестоимости выполняются следующие расчеты:

- определяется плановая себестоимость товарной продукции на основе расчета влияния важнейших технико-экономических факторов на уровень затрат;

- уточняются сметы на подготовку и освоение новых видов продукции, а также размеры пусковых расходов;

- разрабатываются сметы затрат и калькулируется себестоимость продукции и услуг вспомогательных цехов;

- составляются сметы расходов по обслуживанию производства и управлению;

- рассчитываются сметы транспортно-заготовительных и коммерческих расходов;

- калькулируется себестоимость единицы по видам продукции, себестоимость всей товарной продукции;

- составляется смета затрат на производство и свод затрат.

При этом полная себестоимость товарной продукции, рассчитанная по технико-экономическим факторам, должна соответствовать показателям плановой калькуляции и сметы затрат на производство.

Разработке плана по себестоимости предшествует технико-экономический анализ хозяйственной деятельности предприятия и его структурных подразделений, главным содержанием которого является выявление путей совершенствования организационно-технического уровня производства, ликвидация потерь от брака, всех непроизводительных расходов и потерь.

Планирование фонда заработной платы включает определение фонда и средней заработной платы по категориям персонала.

Плановый фонд заработной платы представляет собой сумму денежных средств, предусмотренных в плановом периоде для выплаты работникам по тарифным ставкам, окладам и сдельным расценкам, а также премий из фонда заработной платы и всех видов доплат к основной заработной плате.

Для расчета планового фонда заработной платы применяются следующие методы:

- укрупненный;

- прямого счета (по средней заработной плате);

- нормативный с использованием нормативов заработной платы;

- поэлементный с учетом характера работы и формы оплаты труда работающих.

Укрупненный расчет производится по формуле

(23.11)

(23.11)

где ФЗП - фонд заработной платы на планируемый год; ФЗП - фонд заработной платы за базисный год; К  - коэффициент роста объема производства; Э - изменение численности работающих в плановом году; ЗП

- коэффициент роста объема производства; Э - изменение численности работающих в плановом году; ЗП  - среднегодовая заработная плата одного работника в базисном году (без выплат из фонда материального поощрения).

- среднегодовая заработная плата одного работника в базисном году (без выплат из фонда материального поощрения).

При планировании фонда заработной платы целесообразно соблюдать два условия:

- рост производительности труда должен опережать рост заработной платы;

- необходимо повышать справедливость распределения доходов и усиливать ориентацию труда работников на достижение ключевых целей предприятия.

Планирование финансов. Финансовый план предприятия - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Финансовый план разрабатывается на основе плана производства продукции; показателей производительности труда и заработной платы, прибыли, рентабельности и материально-технического обеспечения.

Финансовый план предприятия составляется в виде баланса доходов и расходов и состоит из следующих разделов:

- доходы и поступления средств;

- расходы и отчисления средств;

- платежи в бюджет;

- ассигнования из бюджета.

Между разделами финансового типа существует определенная взаимосвязь: итог доходов и поступлений средств плюс итог получения кредитов и ассигнований из бюджета всегда должен быть равен итогу расходов и отчислений плюс итог платежей в бюджет.

Финансовое планирование на предприятии осуществляется планово-экономическим и финансовым отделами. Самостоятельные финансовые отделы создаются, как правило, на крупных и средних предприятиях. В состав отдела могут входить подразделения (сектор, бюро, группа) финансового планирования, анализа финансово-хозяйственной деятельности, организации расчетов, инкассации, кассовых операций и др.

23.4. Бизнес-планирование

Самостоятельным видом плановой деятельности, которое непосредственно связано с предпринимательством, является деловое планирование, или составление бизнес-планов. Основным важнейшим показателем бизнес-плана является ожидаемая прибыль предприятия.

В современной практике бизнес-планирование чаще всего проводится для обоснования будущего предприятия на стадии разработки предпринимательского проекта.

Бизнес-планирование применяется как при открытии новых предприятий, так и при изменении предпринимательской стратегии уже существующих предприятий.

В случае открытия предприятия бизнес-план разрабатывается чаще всего для получения кредита или каких-либо льгот.

Бизнес-планирование выполняет следующие функции:

- разработку общей концепции развития предприятия;

- собственно планирование, которое дает возможность оценивать и контролировать развитие основной деятельности предприятия;

- привлечение денежных средств (ссуды, кредиты) со стороны;

- привлечение к реализации планов предприятия и осуществлению проектов потенциальных партнеров, которые могут вложить собственный капитал или предоставить технологию.

Бизнес-план представляет собой документ, в котором описаны основные аспекты будущего предприятия, проанализированы все риски, с которыми оно может столкнуться, и определены способы решения проблем.

По сравнению с другими видами планов бизнес-план меньше детализирован. Главное в бизнес-плане - это обоснованность делового проекта. Структура бизнес-плана зависит от тех задач, для решения которых он предназначен. Состав разделов может изменяться в зависимости от стоящих задач, проблемной ситуации, размеров рынка и особенностей бизнеса.

Бизнес-план может разрабатываться по следующей форме:

1. Титульный раздел. Содержит наименование документа, название проекта, профиль предприятия (или ситуацию, для которой разрабатывается бизнес-план), фамилии разработчиков, реквизиты предприятия и указание на время и место разработки бизнес-плана.

2. Резюме. Отражает суть предпринимательского проекта. В резюме указываются:

- суть и эффективность проекта;

- общие сведения о фирме;

- команда управления;

- план действий;

Дата публикования: 2014-10-25; Прочитано: 428 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!