|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Источники экономического эффекта от частных мероприятий по совершенствованию организации производства 1 страница

|

|

| #G0Улучшение использования трудовых ресурсов | Улучшение использования орудий труда | Улучшение использования предметов труда | Повышение качества продукции |

| Сокращение потерь рабочего времени | Более полная загрузка оборудования | Сокращение длительности производственного цикла | Сокращение потерь от внутрипроизводственного брака и дефектов |

| Более полное использование квалификации работающих | Сокращение времени пребывания оборудования в ремонте | Сокращение времени освоения производства новой продукции | Уменьшение затрат на контроль качества |

| Совершенствование структуры кадров | Сокращение простоев оборудования по организационным и техническим причинам | Сокращение времени проле-живания деталей, изделий | Сокращение потерь от рекламаций |

| Сокращение времени выполнения технологических операций | Более полное использование технических возможностей оборудования | Сокращение размеров производственных запасов и заделов | Сокращение затрат на предупреждение, профилактику брака и обеспечение высокого качества |

| Уменьшение текучести кадров | Сокращение времени наладки и переналадки оборудования. Высвобождение оборудования и производственных площадей | Сокращение времени и затрат на транспортировку предметов труда |

Отметим, что то или иное мероприятие по совершенствованию организации производства может ввести в действие либо какой-то один, либо несколько источников экономического эффекта. При этом одни источники могут дать положительный эффект, другие - отрицательный. Оценивая экономическую эффективность организационных усовершенствований, необходимо выявить все источники, через которые они влияют на экономический эффект, провести конкретные расчеты.

Общий экономический эффект рассчитывается по формуле

(18.11)

(18.11)

где С  - затраты на производство продукции до реализации организационного мероприятия, руб.; C

- затраты на производство продукции до реализации организационного мероприятия, руб.; C  - затраты на производство продукции после реализации мероприятий, руб.; Е

- затраты на производство продукции после реализации мероприятий, руб.; Е  - нормативный коэффициент экономической эффективности; К - затраты на осуществление организационного мероприятия, руб.

- нормативный коэффициент экономической эффективности; К - затраты на осуществление организационного мероприятия, руб.

В том случае, если сумма расходов незначительна, она вычитается из разницы затрат в расчете на год.

Методы определения размера экономии по каждому конкретному мероприятию строго индивидуализированы и определяются характером этих мероприятий. Можно привести расчетные формулы по отдельным мероприятиям.

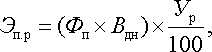

Экономический эффект от сокращения потерь рабочего времени

(18.12)

(18.12)

где Ф  - подлежащие сокращению потери рабочего времени - внутрисменные и целосменные простои, прогулы, неявки на работу с разрешения администрации, дн.; В

- подлежащие сокращению потери рабочего времени - внутрисменные и целосменные простои, прогулы, неявки на работу с разрешения администрации, дн.; В  - среднегодовая выработка на одного рабочего, исчисленная по себестоимости, руб.; У

- среднегодовая выработка на одного рабочего, исчисленная по себестоимости, руб.; У  - плановый уровень рентабельности, %.

- плановый уровень рентабельности, %.

Экономический эффект от сокращения длительности производственного цикла

(18.13)

(18.13)

где  и

и  - длительности производственного цикла изготовления детали, изделия до и после мероприятий по его сокращению, дн.; С - себестоимость одной детали, изделия, руб.; n - размер партии деталей или изделий, шт.; К

- длительности производственного цикла изготовления детали, изделия до и после мероприятий по его сокращению, дн.; С - себестоимость одной детали, изделия, руб.; n - размер партии деталей или изделий, шт.; К  - коэффициент нарастания затрат. Экономический эффект от более полной загрузки оборудования

- коэффициент нарастания затрат. Экономический эффект от более полной загрузки оборудования

(18.14)

(18.14)

где Ф и Ф  - плановый и фактический фонд времени работы единицы оборудования ч.; N и N - число единиц оборудования, работавшего фактически и намеченного к загрузке по плану;

- плановый и фактический фонд времени работы единицы оборудования ч.; N и N - число единиц оборудования, работавшего фактически и намеченного к загрузке по плану;

- выпуск продукции за 1 ч работы единицы оборудования, руб.

- выпуск продукции за 1 ч работы единицы оборудования, руб.

Экономический эффект при сокращении потерь от внутрипроизводственного брака Э  и дефектов Э

и дефектов Э  :

:

(18.15)

(18.15)

где  - количество бракованных изделий в базовом периоде;

- количество бракованных изделий в базовом периоде;  - количество бракованных изделий в расчетном периоде после проведения организационных мероприятий по повышению качества продукции; П

- количество бракованных изделий в расчетном периоде после проведения организационных мероприятий по повышению качества продукции; П  - стоимость дефектных деталей.

- стоимость дефектных деталей.

(18.16)

(18.16)

где  - количество дефектных изделий, нуждающихся в исправлении и устранении дефекта, в базовом периоде;

- количество дефектных изделий, нуждающихся в исправлении и устранении дефекта, в базовом периоде;  - количество дефектных изделий в расчетном периоде после проведения организационных мероприятий по повышению качества продукции; П - стоимость основных материалов и заработная плата с начислениями производственных рабочих, привлекаемых для исправления дефектного изделия, руб.

- количество дефектных изделий в расчетном периоде после проведения организационных мероприятий по повышению качества продукции; П - стоимость основных материалов и заработная плата с начислениями производственных рабочих, привлекаемых для исправления дефектного изделия, руб.

При определении экономической эффективности мероприятий по совершенствованию организации производства требуется определять и другие виды эффекта от реализации этих мероприятий. Ниже мы приводим формулы для расчета экономических результатов отдельных организационных усовершенствований.

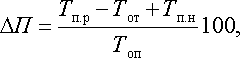

Возможное повышение производительности труда за счет ликвидации внутрисменных потерь рабочего времени (%) можно определить по следующей формуле:

(18.17)

(18.17)

где  П - рост производительности труда за счет ликвидации внутрисменных потерь рабочего времени, %; Т

П - рост производительности труда за счет ликвидации внутрисменных потерь рабочего времени, %; Т  - общая сумма потерь рабочего времени в течение дня, зависящих от рабочего, мин; Т

- общая сумма потерь рабочего времени в течение дня, зависящих от рабочего, мин; Т  - время регламентированных перерывов на отдых и личные надобности, мин; Т

- время регламентированных перерывов на отдых и личные надобности, мин; Т  - сумма времени перерывов в течение рабочего дня, связанных с недостатками в организации труда и производства, мин; Т

- сумма времени перерывов в течение рабочего дня, связанных с недостатками в организации труда и производства, мин; Т  - сумма оперативного времени по нормативному балансу времени рабочего дня, мин.

- сумма оперативного времени по нормативному балансу времени рабочего дня, мин.

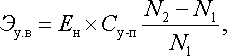

Экономический эффект от увеличения выпуска изделий в результате более раннего освоения новой продукции может быть определен с помощью формулы

(18.18)

(18.18)

где Э  - годовая экономия от увеличения выпуска продукции, руб.; С

- годовая экономия от увеличения выпуска продукции, руб.; С  - годовая сумма условно-постоянных расходов по смете, руб.; N и N

- годовая сумма условно-постоянных расходов по смете, руб.; N и N  - годовой выпуск изделий по плану и с учетом более раннего освоения новой продукции, шт.

- годовой выпуск изделий по плану и с учетом более раннего освоения новой продукции, шт.

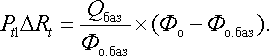

Экономический эффект от сокращения времени на наладку и переналадку оборудования можно определить по формуле

(18.19)

(18.19)

где  и

и  - затраты времени на наладку или переналадку оборудования за определенный период времени до и после внедрения организационных усовершенствований, ч; З

- затраты времени на наладку или переналадку оборудования за определенный период времени до и после внедрения организационных усовершенствований, ч; З  - часовая тарифная ставка наладчика, руб.

- часовая тарифная ставка наладчика, руб.

При всей важности получения экономии от отдельных организационных мероприятий несравненно больший эффект достигается от совершенствования организации производственной системы в целом в результате улучшения и социальных, и экономических характеристик. Получаемый в этом случае эффект является комплексным и может рассматриваться только как результат действия многих организационных и неорганизационных функций и мероприятий. Такой эффект может быть определен косвенно с учетом некоторых условностей.

Чтобы формализовать экономический эффект от совершенствования организации, необходимо обратиться к содержанию организационной деятельности.

В процессе организации производства социальные структурные подразделения, в том числе отдельные работники, осуществляют специфические функции по построению, обеспечению функционирования и развитию производственной системы. Выполняя их, они воздействуют на систему производственных ресурсов, включая ресурсы организации, и структуру путем разработки и реализации соответствующих организационных мероприятий. Формирующийся при этом экономический эффект опосредуется в виде, с одной стороны, экономии ( Э) ресурсов, времени и пространства, их взаимодействия, потребления, обмена и распределения, а с другой - их потерь ( П), обусловленных тем или иным уровнем организации производства. Алгебраическая сумма данных составляющих, выраженных в стоимостной форме, представляет собой показатель экономического эффекта подсистемы организации производства, обеспечивающий функционирование и взаимодействие элементов производственного процесса:

Э) ресурсов, времени и пространства, их взаимодействия, потребления, обмена и распределения, а с другой - их потерь ( П), обусловленных тем или иным уровнем организации производства. Алгебраическая сумма данных составляющих, выраженных в стоимостной форме, представляет собой показатель экономического эффекта подсистемы организации производства, обеспечивающий функционирование и взаимодействие элементов производственного процесса:

(18.20)

(18.20)

где R  - экономический эффект от улучшения использования основных ресурсов системы.

- экономический эффект от улучшения использования основных ресурсов системы.

Определение общей эффективности организации производства. Экономический эффект совершенствования организации производственной системы рассматривается как основная часть эффекта, достигнутого в результате использования интенсивных факторов развития. Долю же эффекта, приходящуюся на улучшение организации, можно устанавливать с использованием прямых и косвенных сопоставлений, экспертных оценок специалистов и т. п.

В качестве иллюстрации охарактеризованного выше подхода приведем методы оценки возможностей роста объема производства за счет интенсивных факторов. При этом прирост объема производства по источникам оборудования разделим на три части: прирост объемов за счет интенсивных факторов, за счет экстенсивных факторов и за счет одновременного использования обеих групп факторов.

Источники роста объема производства продукции за счет рационального использования основных производственных фондов и материальной части оборотных средств могут быть определены следующим образом:

1. Часть прироста продукции, достигаемого за счет интенсивного использования основных производственных фондов и материальной части оборотных средств ( ), определяется по формуле

), определяется по формуле

(18.21)

(18.21)

где Q - объем производства продукции в плановом (отчетном) периоде, руб.; Q  - объем производства в базовом периоде, руб.; Ф - стоимость основных производственных фондов и материальной части оборотных средств в плановом (отчетном) периоде, руб.; Ф

- объем производства в базовом периоде, руб.; Ф - стоимость основных производственных фондов и материальной части оборотных средств в плановом (отчетном) периоде, руб.; Ф  - стоимость основных производственных фондов и материальной части оборотных средств базового периода, руб.

- стоимость основных производственных фондов и материальной части оборотных средств базового периода, руб.

2. Часть прироста продукции, достигаемого за счет экстенсивных факторов, т. е. за счет увеличения основных фондов и материальной части оборотных средств ( ), определяется по формуле

), определяется по формуле

(18.22)

3. Часть прироста продукции, которая достигается за счет одновременного увеличения стоимости основных фондов, материальной части оборотных средств и интенсивного использования фондов ( ), определяется по формуле

), определяется по формуле

(18.23)

(18.23)

Для определения источников роста объема производства продукции благодаря использованию рабочей силы могут быть применены следующие формулы:

(18.24)

(18.24)

(18.25)

(18.25)

(18.26)

(18.26)

где  - часть прироста продукции, которая получена за счет интенсивного использования рабочей силы;

- часть прироста продукции, которая получена за счет интенсивного использования рабочей силы;  - часть прироста продукции, которая получена за счет экстенсивного использования рабочей силы, т. е. за счет роста числа работающих;

- часть прироста продукции, которая получена за счет экстенсивного использования рабочей силы, т. е. за счет роста числа работающих;  - часть прироста продукции, которая получена за счет одновременного увеличения численности работающих и интенсивного использования рабочей силы; Р - численность работающих в плановом (отчетном) периоде, чел.; Р

- часть прироста продукции, которая получена за счет одновременного увеличения численности работающих и интенсивного использования рабочей силы; Р - численность работающих в плановом (отчетном) периоде, чел.; Р  - численность работающих в базовом периоде, чел.

- численность работающих в базовом периоде, чел.

Выявление возможностей роста эффективности производства. Важным направлением анализа эффективности является выявление возможностей роста эффективности производства за счет проведения организационных усовершенствований. Улучшение организации производства во многих случаях обеспечивает увеличение выпуска продукции за счет лучшего использования рабочего времени, производственных мощностей, оборотных средств. Рассмотрим методы выявления резервов роста производства за счет этих факторов.

Увеличение выпуска продукции за счет лучшего использования рабочего времени. Дополнительные возможности использования рабочего времени основных рабочих и увеличения на этой основе выпуска продукции могут быть выявлены сопоставлением фактически отработанного времени с затраченным нормативным временем. Расчеты ведутся в такой последовательности:

1. Определяется фактически отработанное время рабочих основного производства за отчетный период. Общее фактически отработанное время рабочих, занятых на нормируемых работах (Т  ) в часах, определяется по данным табельного учета.

) в часах, определяется по данным табельного учета.

2. Рассчитывается нормативная трудоемкость производственной программы:

(18.27)

(18.27)

где t  - нормативная трудоемкость i -ro изделия, нормо-ч; N - годовая программа выпуска i-ro изделия, ед.; n - количество номенклатурных позиций годовой производственной программы.

- нормативная трудоемкость i -ro изделия, нормо-ч; N - годовая программа выпуска i-ro изделия, ед.; n - количество номенклатурных позиций годовой производственной программы.

3. Устанавливается коэффициент выполнения норм выработки рабочими, занятыми на нормируемых работах (К  ).

).

4. Рассчитывается дополнительное резервное время рабочих

(18.28)

(18.28)

Расчет проводится по рабочим всех профессий, в том числе по рабочим-станочникам.

5. По данным статистической отчетности определяются целодневные потери рабочего времени - целодневные простои, прогулы, неявки по разрешению администрации (Ф  ) в днях.

) в днях.

6. Рассчитывается объем продукции в денежном выражении, который может быть изготовлен при условии использования резервного времени рабочих:

(18.29)

(18.29)

где t  - продолжительность рабочего дня, ч; В - средняя выработка на одного рабочего в сопоставимых ценах, руб.

- продолжительность рабочего дня, ч; В - средняя выработка на одного рабочего в сопоставимых ценах, руб.

Увеличение выпуска продукции за счет лучшего использования производственных мощностей. Выявить резервы использования производственных мощностей можно на основе сопоставления нормативной мощности с плановым объемом выпуска продукции, предусмотренным годовой производственной программой. Расчеты ведутся по приведенным ниже формулам.

1. Рассчитывается нормативная мощность заготовительных и обрабатывающих подразделений:

(18.30)

(18.30)

где Н  - количество единиц оборудования в подразделении, шт.; К

- количество единиц оборудования в подразделении, шт.; К  - нормативный коэффициент сменности, рассчитанный как произведение коэффициента использования оборудования и принятого режима работы для каждой группы оборудования; Ф - номинальный фонд времени работы единицы оборудования в год, ч; З

- нормативный коэффициент сменности, рассчитанный как произведение коэффициента использования оборудования и принятого режима работы для каждой группы оборудования; Ф - номинальный фонд времени работы единицы оборудования в год, ч; З  -плановые задания по снижению трудоемкости, нормо-ч.

-плановые задания по снижению трудоемкости, нормо-ч.

2. Определяется суммарная трудоемкость годовой производственной программы (Т ) в нормо-часах.

3. Рассчитывается дополнительная резервная мощность:

(18.31)

(18.31)

4. Определяется коэффициент напряженности использования производственных мощностей:

(18.32)

(18.32)

5. Рассчитывается объем продукции, которая может быть изготовлена при условии использования производственных мощностей с учетом установленного предприятию норматива, по формуле

(18.33)

(18.33)

где К  - нормативный коэффициент использования производственных мощностей; В - среднедневной фактический выпуск продукции на предприятии, в цехе (по данной группе оборудования).

- нормативный коэффициент использования производственных мощностей; В - среднедневной фактический выпуск продукции на предприятии, в цехе (по данной группе оборудования).

В озможный рост выпуска продукции и высвобождение оборотных средств за счет ускорения их оборачиваемости. Резервы расширения производства на основе ускорения оборачиваемости оборотных средств могут быть выявлены следующим образом:

1. Определяется размер высвобожденных оборотных средств ( ОС):

(18.34)

(18.34)

где Р - сумма однодневной реализации продукции, руб.; D - число дней сокращения продолжительности одного оборота, дн.

2. Рассчитывается прирост объема выпуска продукции за счет ускорения оборачиваемости оборотных средств ( В ):

(18.35)

(18.35)

где B - объем выпуска продукции в базовом году, руб.; К - число оборотов средств в базовом году; К - число оборотов средств в плановом (отчетном) году.

18.5. Порядок определения экономической эффективности совершенствования организации производства

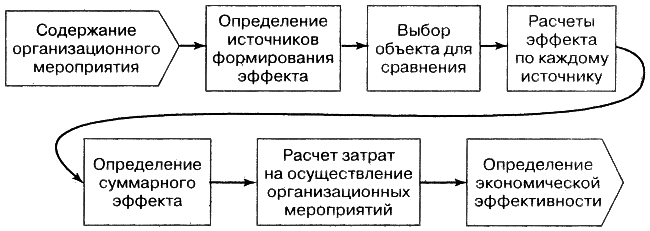

Деятельность по совершенствованию организации производства является важным средством повышения эффективности производственных систем. Определение экономической эффективности улучшения организации осуществляется путем реализации ряда последовательных этапов (рис. 18.5).

Рис. 18.5. Основные этапы определения экономической эффективности совершенствования организации производства

Одним из первых этапов является определение конкретных источников экономического эффекта, возникающего при внедрении того или иного мероприятия.

Методы оценки эффективности основаны на сопоставлении показателей сравниваемых объектов. Поэтому по каждому мероприятию необходимо выбрать объект для сравнения. Возможны следующие варианты сопоставлений:

- сравнение с базой, т. е. с фактическим положением до осуществления организационного мероприятия;

- сравнение с вариантом плана совершенствования организации производства для выбора лучшего варианта;

- сравнение с аналогичными объектами на других предприятиях;

- сравнение на основе нормативов организации производства.

Экономический эффект рассчитывается по каждому источнику эффективности. При этом следует иметь в виду, что факторы, определяющие экономический эффект, по возможностям их измерения подразделяются на следующие группы:

- факторы, поддающиеся стоимостному измерению и, следовательно, калькуляции, расчетам, например, себестоимость продукции, прибыль и др.;

- факторы, измеряемые нестоимостными количественными показателями, но которые могут быть представлены и в стоимостном выражении;

- факторы, которые не поддаются количественному и стоимостному измерению (например, монотонность труда).

При расчетах экономического эффекта учитываются две первые группы факторов. Однако экономическая оценка должна выполняться во всех случаях организационного совершенствования. Необходимо и не поддающиеся стоимостному измерению факторы охарактеризовать количественно или качественно, сравнить с затратами на осуществление данного организационного мероприятия и принять решение о целесообразности его проведения в жизнь.

После того как выполнены расчеты экономического эффекта по каждому источнику эффективности, определяется суммарный эффект.

Ответственным этапом цикла определения экономической эффективности мероприятий по организационному совершенствованию является расчет затрат на осуществление этих мероприятий.

При выполнении расчетов следует учитывать лишь те затраты, которые связаны непосредственно с проведением в жизнь организационных мероприятий. Вместе с тем в тех случаях, когда то или иное организационное усовершенствование требует применения новых технических средств, без которых новая организация не может быть реализована, затраты на них должны быть учтены. Так, если внедрение новой системы оперативного планирования требует применения персональной ЭВМ, ее стоимость должна быть включена в затраты на осуществление данного мероприятия.

Коэффициент экономической эффективности капитальных вложений по организационному мероприятию определяется по формуле

(18.36)

(18.36)

где К - затраты на осуществление организационного мероприятия, руб.

Рассчитанный коэффициент экономической эффективности капитальных вложений сравнивается с установленным нормативным коэффициентом.

Отметим, что экономическая эффективность организационной деятельности и методика ее измерения - слабо изученные области теории и практики организации производства. Особенно слабо разработаны методы определения общей эффективности научной организации производства.

Научная организация производства позволяет расчленять, перегруппировывать, упорядочивать, объединять все элементы производственной системы в единое целое, интенсифицировать их использование и путем различных комбинаций в структуре системы повышать ее общую эффективность. Но отсутствие методики количественной оценки общей экономической эффективности организации производства принуждает удовлетворяться, как указывалось, условными расчетами и эмпирическими результатами. Найти способ аналитического определения общей эффективности организации производства в настоящее время чрезвычайно актуально. Решение этой задачи тем более необходимо, если исходить из того, что организация производства является интенсивным и некапиталоемким фактором развития.

Дата публикования: 2014-10-25; Прочитано: 3519 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!