|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Орловский филиал 4 страница

|

|

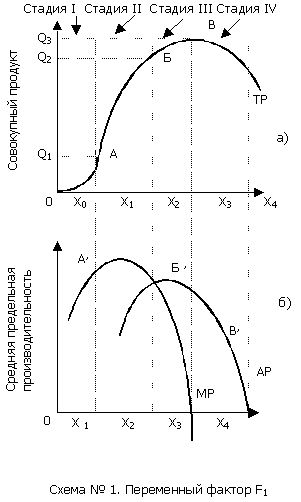

Совокупный продукт (Q) с ростом использования в производстве переменного фактора (F1), будет увеличиваться, однако этот рост имеет определенные пределы в рамках заданной технологии (схема №1).

При неизменном состоянии техники, например, рост использования труда ограничен. На первой стадии производства (0А) увеличение затрат труда способствует все более полному использованию капитала: предельная и общая производительность труда растут. Это выражается в росте предельного и среднего продукта, при этом МР > АР (схема №1б). В точке А, предельный продукт достигает своего максимума. На второй стадии (АБ) величина предельного продукта уменьшается и в точке Б, становится равной среднему продукту (МР = АР). Если на первой стадии (0А) совокупный продукт возрастает медленнее, чем использованное количество переменного фактора, то на второй стадии (АБ) совокупный продукт растет быстрее, чем использованное количество переменного фактора (схема 1а). На третьей стадии производства (БВ) МР > АР, в результате чего совокупный продукт растет медленнее затрат переменного фактора и, наконец, наступает четвертая стадия (после точки В), когда МР < 0. В результате прирост переменного фактора F1 приводит к уменьшению выпуска совокупной продукции (конечно, при условии, что все единицы переменного фактора качественно однородны и добавление все новых и новых единиц не ведет к качественному изменению технологии). В этом и заключается закон убывающей предельной производительности.

Закон убывающей предельной производительности носит не абсолютный, а относительный характер. Во-первых, он применим лишь на краткосрочном отрезке времени, когда хотя бы один из факторов производства остается неизменным. Во-вторых, технический прогресс постоянно раздвигает его границы.

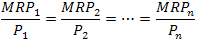

Основные принципы индивидуального воспроизводства: минимизация издержек и максимизация прибыли производителя. Правило наименьших издержек - это условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу, одинаковый предельный продукт. Данное правило обеспечивает равновесное положение производителя:

Правило минимизации издержек аналогично правилу максимизации полезности для потребителя.

Правило максимизации прибыли на конкурентных рынках означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам, или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равен его цене.

Согласно теории предельной производительности, каждому фактору производства в условиях свободной конкуренции полагается тот доход, который он создает.

ТЕМА 7. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА (ФОНДОВ) ПРЕДПРИЯТИЯ

План лекции:

1. Кругооборот и оборот капитала предприятий. Деление производительного капитала на основной и оборотный.

2. Инвестиции как источник финансирования производственных фондов. Структура инвестиций.

3. Оборотные средства предприятий.

Кругооборот и оборот капитала предприятий. Капитал есть движение. Процесс движения капитала имеет три стадии. На первой стадии владелец капитала – денег появляется на рынке и осуществляет первое превращение капитала: Д – Т (СП+РС). Денежный капитал обменивается на простые моменты процесса труда – на средства производства и рабочую силу, т. е превращается в производительный капитал. Тем самым совершается первый метаморфоз капитала. На второй стадии производительный капитал потребляется, расходуется, исчезает и одновременно превращается в товарный (…П…). В этом состоит второе превращение, второй метаморфоз капитала. Возникший в процессе второго превращения капитала товар отличается от товаров – простых моментов процесса труда как по стоимости, так и по натурально-вещественной форме. Возникший в производстве новый товар может возместить предпринимателю его деньги, его авансированный капитал и принести прибавочную стоимость, обеспечить самовозрастание капитала только в том случае, если процесс второго превращения протекал в общественно нормальных условиях или в условиях лучших, чем общественно нормальные, а новый товар создан в общественно-необходимом (т.е отвечающем общественному спросу) количестве. Обратное превращение товара «капитал» в деньги, в денежный капитал, совершается не в самом производстве, а в обращении, на третьей стадии движения капитала, где товары превращаются в деньги: Т' - Д'. В этом состоит третье превращение, третий метаморфоз капитала. Анализ превращений капитала показывает, что движение капитала, представляющее собой последовательную цепь его превращений, может быть приостановлено и даже прекращено, если не будет осуществлено любое из трех последовательных превращений. Если капитал задерживается в денежной форме, то деньги образуют сокровище. Если он останавливается в производительной форме, то с одной стороны не функционируют средства производства, с другой – бездействует рабочая сила. Если капитал задерживается в товарной форме, то накапливающиеся товары преграждают путь потоку обращения. Как видно из описания стадий движения капитала, капитал в своем движении принимает три главные функциональные формы: денежную, производительную и товарную. Денежный капитал – первая форма капитала. Деньги становятся капиталом не сами по себе, а постольку, поскольку создают возможность приобретения тех товаров, которые могут выступить в качестве простых моментов процесса труда. Владелец капитала должен проявить дальновидность и предприимчивость, он должен закупить столько средств производства, сколько нужно, чтобы обеспечить нормальное функционирование рабочей силы в течение всего рабочего времени. Иными словами, функция денежного капитала состоит в обеспечении условий соединения рабочей илы со средствами производства. Непосредственное соединение рабочей силы со средствами производства осуществляется в процессе производства. Функция производительного капитала заключается не просто в производстве товара – вещи, обладающей полезностью и стоимостью, но и в производстве прибавочной стоимости, в обеспечении самовозрастания капитала, его расширенного воспроизводства. Товарный капитал реализует (или превращает в денежную форму) возросшую (или уменьшившуюся) в процессе производства капитальную стоимость. В реализации капитальной стоимости состоит функция товарного капитала. Каждая из трех форм капитала выполняет в процессе движения капитала особую функцию, - вот почему их называют функциональными формами капитала. Если безостановочно происходит последовательное превращение капитала из одной функциональной формы в другую. Если обеспечивается возвращение к исходной форме, то говорят о кругообороте капитала. Полный кругооборот денежного капитала описывается формулой:

Д – Т (СП+РС)…П… Т' - Д'.

Здесь многоточие показывает, что процесс обращения прерван процессом производства, а черточки фиксируют стоимостную эквивалентность обменных актов. Движение капитала не сводится и не может быть сведено к единственному кругообороту. Для обеспечения непрерывного самовозрастания капитала его владелец снова и снова возобновляет кругооборот, чтобы произвести и присвоить все больше прибавочной стоимости. Происходящие один за другим кругообороты капитала представляют собой оборот капитала. Время, в течение которого вся авансированная капитальная стоимость полностью проходит стадии производства и обращения, есть время оборота капитала. Время оборота оборотного капитала равняется периоду одного кругооборота. Время оборота основного капитала есть отношение авансированного капитала к годовой амортизации и сумме обернувшегося за год оборотного капитала. Время оборота делится на время производства – в течение которого капитал находится в производственной форме; и время обращения – капитал находится в денежной и товарной форме. Быстрота оборота капитала оказывает воздействие на эффективность производства. В целях получения большей прибыли предприниматель заинтересован в ускорении оборота капитала.

Основной и оборотный капитал. В процессе производства различные элементы капитала ведут себя неодинаково. Одна часть функционирует на протяжении длительного периода времени (здания, машины, оборудование), включающего от нескольких лет до 40-50 и более лет, другая (сырье, материалы) используется однократно. Первую часть капитала называют основным капиталом, вторую – оборотным. Различие между основным и оборотным капиталом проводил еще А.Смит. По его мнению, основной капитал – это тот, который производит прибыль, оставаясь при этом достоянием того, кто им владеет; оборотный капитал есть благо, которое перестает быть достоянием его владельца. Так, рабочий скот – это основной капитал, но он же, если он продан на рынке, превращается в оборотный капитал. Таким образом, А.Смит под оборотным капиталом понимал товарный, или торговый, капитал. У Д.Риккардо деление капитала на основной и оборотный основывалось на другом принципе. Это деление он осуществлял в зависимости о степени долговечности капитала. Однако в отличие от А.Смита Д Риккардо исключал из оборотного капитала затраты на сырье и материалы и фактически отождествлял оборотный капитал с затратами на покупку рабочей силы. Современная экономическая наука различает основной и оборотный капитал не по критерию мобильности, как это делал А.Смит (в движение может быть приведен и основной капитал), и не по степени долговечности, как предлагал Д. Риккардо, а по способу переноса стоимости на вновь создаваемые товары или услуги.

Основной капитал – это капитал, который участвует в процессе производства на протяжении нескольких производственных циклов и переносит свою стоимость на создаваемые товары по частям (в форме амортизационных отчислений).

Оборотный капитал – сырье, материалы, электроэнергия, вода и т.д. – участвует в производственном цикле лишь один раз и свою стоимость полностью переносит на созданные продукты. При реализации товаров деньги, затраченные на элементы оборотного капитала, полностью возвращаются предпринимателю и могут быть снова использованы для приобретения факторов производства. Затраты на основной капитал так быстро не возвращаются, на это уходят годы. Следовательно, в издержки производства входит вся стоимость оборотного капитала, а от основного капитал туда включается лишь часть стоимости, исчисляемая исходя из всего срока жизни этого капитала

Физический и моральный износ основного капитала. Основной капитал, воплощенный в средствах труда, по мере использования подвергается износу. Экономисты различают две формы износа - физический и моральный.

Физический износ происходит, во-первых, в процессе самого производства и, во-вторых, под воздействием сил природы (коррозия металла, разрушение бетона, потеря упругости или гибкости пластмассы и т.п.). Чем больше время эксплуатации основного капитала, тем больше физический износ. С физическим износом связано понятие амортизации.

Вторая форма износа – моральный износ(моральное старение). Это снижение полезных свойств основного капитала в глазах пользователей по сравнению с тем, что предлагают ему взамен. Моральное старение может быть вызвано как объективными причинами (технический прогресс, перемены в образе жизни), так и чисто субъективными (воздействие моды, рекламы и т.д.). Моральный износ бывает двух видов. Первый вид связан с производством более дешевых машин, оборудования, транспортных средств и т.д. в результате роста производительности труда в машиностроении. Второй вид морального износа связан с производством более совершенных машин. В этом случае предприниматели также несут убытки, продолжая использовать морально устаревшую технику или оборудование.

Амортизация. Амортизация является экономической категорией, выражающей экономические отношения по поводу той части стоимости основного капитал, которая перенесена на продукт и вернулась к предпринимателю после реализации товаров в денежной форме. Она накапливается на специальном счете, называемом амортизационным фондом. Амортизация включается в стоимость произведенного продукта и является источником обновления основного капитала. Величина амортизационных отчислений зависит от цены средства труда и продолжительности его функционирования.

Пример. Цена станка – 120 тыс. тенге; Срок службы – 12 лет

Ежегодные амортизационные отчисления (А): А=120 тыс. тенге/12 лет=10 тыс. тенге

Отношение ежегодных амортизационных отчислений к стоимости основного капитала называется нормой амортизации. Норма амортизации (А’) для указанного примера составит: А’=10 тыс.тенге/120 тыс.тенге*100=8,3%

Чтобы уменьшить потери от морального старения капитала, в хозяйственной практике используется политика ускоренной амортизации. Ускоренная амортизация характеризуется повышением нормы амортизации с целью сокращения ее сроков. Другими словами, стоимость функционирующего основного капитала списывается в два раза быстрее, и у предпринимателя появляется возможность направить часть высвободившихся средств на приобретение новой во всех отношениях техники.

Инвестиции как источник финансирования производственных фондов. Основными источниками финансовых средств являются внутренние источники – сбережения, образовавшиеся за счет прибыли, а также банковский и коммерческий кредит и выпуск акций и облигаций. Финансирование предприятия (фирмы) – привлечение необходимого для приобретения основных и оборотных фондов капитала. Источники финансирования – собственный и заемный капитал. Заемный капитал сроком до 1 года относится к краткосрочному, а сроком более 1 года – к долгосрочному капиталу. Элементы основного капитала, а также наиболее стабильная часть оборотного капитала (страховой запас, резервы денежных средств) финансируются за счет долгосрочного кре дита. Остальная часть оборотного капитала, должна финансироваться за счет краткосрочного кредита. Структура финансирования фондов: активы (основные и оборотные средства), пассивы (собственный капитал, долгосрочный и краткосрочный заемные капиталы). Основными финансовыми показателями являются: возврат или окупаемость вложенного капитала. Он равен прибыли после налогообложения, деленной на разность между общей стоимостью вложенного капитала и краткосрочными долговыми обязательствами, и выражается в процентах; норма прибыли – соотношение чистой прибыли и объема продаж. Он равен отношению прибыли после налогообложения к объему сбыта и выражается в процентах; оборот капитала характеризует соотношение между объемом сбыта и вложенным капиталом и показывает, какой объем сбыта обеспечивает каждая единица вложенного капитала; платежеспособность предприятия – соотношение оборотных средств и суммы краткосрочных обязательств; уровень ликвидности – оценка способности фирмы к удовлетворению краткосрочных обязательств. Все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения доходов, называют инвестициями. По экономическому содержанию инвестиции (капиталовложения) – это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала.

Структура инвестиций. Инвестиции имеют разветвленную структуру. Структура - это закономерная, устойчивая связь и взаимоотношения частей и элементов целого, системы. Структура остается неизменной, несмотря на постоянные изменения частей и самого целого, и изменяется только тогда, когда все целое претерпевает качественный скачок. С другой стороны, все элементы целого существенным образом зависят от его структуры, играют качественно различную роль в зависимости от способа и системы их связи.

Структуру инвестиций можно представить в следующем виде:

1.Нефинансовые инвестиции: инвестиции в основной капитал; затраты на капитальный ремонт; инвестиции в нематериальные активы (патенты, лицензии и т. д.); инвестиции в прирост запасов материальных оборотных средств; инвестиции на приобретение земельных участков и объектов природопользования.

2. Финансовые активы: осуществляются в производстве товаров, услуг или работ. Осуществляются в сферу производства прибавочной стоимости как непосредственно собственником средств (в форме покупки акций или других ценных бумаг, выдачи активного кредита, доли в первоначальном капитале другого предприятия), так и с помощью посредников (банки, страховые компании, инвестиционные фонды, трасты).

3. Портфельные инвестиции: связаны с формирование портфеля и представляют собой приобретение ценных бумаг и других активов.

4. Структура инвестиции по формам собственности: инвестиции в государственную и муниципальную собственность; инвестиции в частную собственность; инвестиции в смешанную российскую собственность.

5. Структура инвестиций по отраслям экономики: инвестиции в промышленность; инвестиции в транспорт; инвестиции в связь; инвестиции в торговлю и общественное питание; инвестиции в сельское хозяйство; инвестиции в жилищное строительство; инвестиции в транспорт и др.

6. Технологическая структура: финансирование строительно-монтажных работ; финансирование капитальных работ и затрат на капитальный и текущий ремонта жилого фонда, городских сетей, инженерных коммуникаций; инвестиции в сборку, инструмент, инвентарь.

Валовые и чистые инвестиции. Валовые инвестиции – общий объем расходов предприятия на приобретение капитальных товаров в течение определенного периода времени. Чистые инвестиции – ежегодное увеличение основного капитала.

Время производства и время обращения. Время производства есть то время, в течение которого капитал находится в сфере производства. Важнейшую часть времени производства составляет рабочий период, в течение которого обрабатываемый предмет подвергается непосредственному воздействию труда. Рабочий период зависит от характера данной отрасли производства, уровня техники на том или ином предприятии и от других условий. Например, на прядильной фабрике требуется всего несколько дней, чтобы превратить определённое количество хлопка в пряжу, готовую к продаже, а на паровозостроительном заводе выпуск каждого паровоза требует затраты многих десятков дней труда большого числа рабочих. Время производства обычно длиннее, чем рабочий период. Оно включает также перерывы в обработке, в течение которых предмет труда подвергается воздействию определённых естественных процессов, как, например, брожение вина, дубление кожи, рост пшеницы и т.д.

Время обращения есть то время, в течение которого капитал превращается из денежной формы в производительную и из товарной— в денежную. Продолжительность времени обращения зависит от условий покупки средств производства и продажи готовых товаров, от близости рынка, от степени развития средств транспорта и связи.

Оборотные средства предприятий. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

· производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы); К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

· незавершенное производство и полуфабрикаты собственного производства (НЗП);

· незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке;

· расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

· фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность).

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

ТЕМА 8. ИЗДЕРЖКИ И ДОХОД ПРЕДПРИЯТИЯ

План лекции:

1. Классификация издержек

2. Эффект масштаба. Трансакционные издержки.

3. Общий, средний и предельный доход фирмы.

4. Бухгалтерская, экономическая и нормальная прибыль.

Классификация издержек предприятия. Возможны различные классификации издержек производства. Прежде всего следует выделить явные и неявные издержки.

Явные издержки (внешние или бухгалтерские) – это денежные платежи собственникам ресурсов производства и полуфабрикатов.

Неявные (внутренние) издержки – это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме, принимающие форму потерянного дохода.

Издержки можно также классифицировать в зависимости от величины объема продукции. В краткосрочном периоде одни издержки носят постоянный характер, другие переменный.

Постоянные издержки (FC) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов. Средние постоянные издержки рассчитываются по формуле AFC = FC / Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы. Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. На начальных стадиях производства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска темпы роста переменных издержек снижаются, так как действует эффект масштаба производства. В дальнейшем, когда предприятие превышает свой оптимальный размер, вступает в действие закон убывающей производительности (доходности) и переменные издержки снова начинают обгонять рост производства.

Закон убывающей предельной производительности лежит в основе поведения производителя, максимизирующего свою прибыль, и определяет характер функции предложения от цены (кривую предложения).

Средние переменные издержки (AVC) определяются по формуле AVC=VC/ Q.

Общие издержки (ТС) – это совокупность постоянных и переменных издержек фирмы

ТС = FC + VC.

Средние общие издержки определяются по формуле АТС = AFC + AVC.

Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – это величина, которую фирма может контролировать прямо. Предельные издержки (МС) получаются как разность между общими издержками производства (n + 1) единиц и издержками производства (n) единиц продукта.

Прокомментируем основные соотношения между средними и предельными издержками:

1) предельные издержки (МС) не зависят от постоянных издержек (FC), т. к. последние не зависят от объема производства, а МС – это приростные издержки;

2) пока предельные издержки меньше средних (МС<АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки;

3) когда предельные издержки равны средним (МС=АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (AC=min);

4) когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции;

5) кривая МС пересекает кривые средних переменных издержек (AVC) и средних издержек (АС) в точках их минимальных значений.

Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования производства в целом. На основе введенных ранее понятий издержек (затрат) можно определить добавленную стоимость, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Этот показатель является важным для оценки эффективности производства.

Эффект масштаба. Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Трансакционные издержки. Трансакционные издержки — затраты, возникающие в связи с заключением контрактов (в том числе с использованием рыночных механизмов); издержки, сопровождающие взаимоотношения экономических агентов. Выделяют

· издержки сбора и обработки информации,

· издержки проведения переговоров и принятия решений,

· издержки контроля

· издержки юридической защиты выполнения контракта пользованием рынка

Трансакционные издержки являются следствием сложности окружающего мира и ограниченной рациональности экономических субъектов и зависят от того, в какой координационной системе проводятся экономические операции. Слишком высокие трансакционные издержки могут помешать осуществлению экономического действия. Социальные и государственные институты (например, биржа) позволяют снизить эти издержки при помощи формальных правил и неформальных норм. Трансакционные издержки являются центральным понятием неоинституциональной экономики и Теории Трансакционных издержек. Рональд Коуз, проводя мысленный эксперимент, описывающий экономику без трансакционных издержек, показал, что в таком случае действие социальных институтов становится неважным (соответственно неважными становятся экономические формации), так как люди могут договориться о любом выгодном решении без затрат.

Общий, средний и предельный доход фирмы. Прибыль представляет собой разницу между доходом и издержками производства. Следовательно, чтобы определить объем производства фирмы, максимизирующий прибыль, необходимо проанализировать ее доходы.

Совокупный доход – это объем выручки, который фирма получает от реализации товара на рынке. В общем случае фирма продает товар по разным ценам и, следовательно, совокупный доход можно представить как сумму дохода, полученного по каждой цене, который равен произведению цены продукта и количества проданных единиц товара:

Средний доход – это совокупный доход на единицу продукции:

Предельный доход представляет собой приращение общей выручки фирмы в результате продажи дополнительной единицы товара:

Рациональная фирма сопоставляет доход, полученный от продажи определенного объема продукции на рынке, и издержки на ее производство.

Дата публикования: 2014-10-23; Прочитано: 548 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!