|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Орловский филиал 11 страница

|

|

а) адресная социальная помощь, пособия и компенсации;

б) алименты, полученные на детей и иждивенцев;

в) возмещение ущерба работнику;

г) вознаграждения, выплачиваемые физическим лицам по их вкладам в банках и организациях;

д) выигрыши по лотерее в пределах 50% от минимальной суммы з/п;

е) стипендии и др.

Налог на добавленную стоимость представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров, а также отчисления при импорте товаров на территорию РК. Объектами обложения налогом на добавленную стоимость являются: облагаемый оборот и облагаемый импорт.

Акцизами облагаются товары, произведенные на территории РК и импортируемые на территорию РК, а также некоторые виды деятельности. Подакцизными товарами являются:

1) все виды спирта;

2) алкогольная продукция;

3) табачные изделия;

4) бензин (за исключением авиационного), дизельное топливо;

5) легковые автомобили;

6) сырая нефть, включая газовый конденсат;

Подакцизными видами деятельности являются:

1) игорный бизнес;

2) организация и проведение лотерей.

Ставки акцизов утверждаются Правительством РК и устанавливаются в процентах к стоимости товара и в абсолютной сумме на единицу измерения в натуральном выражении.

Не подлежат обложению акцизом:

- экспорт подакцизных товаров;

- спирт этиловый в пределах квот: для изготовления лечебных и фармацевтических препаратов, государственным медицинским учреждениям.

Налоги и специальные платежи недропользователей состоят из: налога на сверхприбыль, налога на сырую нефть, бонусов, роялти и др.

Плательщиками налога на сверхприбыль и специальных платежей недропользователей являются физические и юридические лица, осуществляющие операции по недропользованию в РК (нефть, природный газ, уголь, подземные воды, товарные руды, драгоценные металлы, драгоценные камни, сырье для производства строительных материалов и др.).

Плательщиками социального налога являются: юридические лица-резиденты и нерезиденты РК; индивидуальные предприниматели; частные нотариусы, адвокаты.

Объектом налогообложения для плательщиков являются расходы работодателя, выплачиваемые работникам в виде доходов. Уплата социального налога производится не позднее 15 числа месяца, следующего за отчетным месяцем.

Плательщиками земельного налога являются физические и юридические лица, имеющие объекты обложения: на праве собственности, на праве постоянного землепользования, на праве временного землепользования. Размер земельного налога не зависит от результатов хозяйственной деятельности землевладельцев и землепользователей. Земли населенных пунктов, занятые под автостоянки и автозаправочные станции, а также земли, отведенные под территории рынков, подлежат налогообложению по базовым ставкам на земли населенных пунктов, увеличенным в десять раз.

Плательщиками налога на транспортные средства являются физические и юридические лица, имеющие объекты обложения. Не являются плательщиками налога на транспортные средства: организации, содержащиеся только за счет гос. бюджета, участники ВОВ (по одному автотранспорту), Герои Советского Союза, Халык кахарманы, лица, удостоенные звания «Мать-героиня» и др.

Плательщиками налога на имущество являются физические и юридические лица и индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории РК. Ставка налога на имущество составляет для юридических лиц 1%, для индивидуальных предпринимателей 0,5% и 0,1% для физических лиц (до 1 млн. тг.) от среднегодовой стоимости объектов налогообложения.

Согласно Налоговому кодексу РК предусмотрены специальные налоговые режимы для:

- субъектов малого бизнеса;

- крестьянских (фермерских хозяйств);

- юридических лиц – производителей сельскохозяйственной продукции.

Специальный налоговый режим для субъектов малого бизнеса предусматривает применение разового талона (не более 90 дней в году), ведение бизнеса на основе патента (не использует труд наемных работников, осуществляет деятельность в форме личного предпринимательства, доход за год не превышает 1,0 млн. тенге) и на основе упрощенной декларации (среднесписочная численность за год не более 15 человек, включая самого ИП, для индивидуальных предпринимателей, предельный доход 4500,0 тыс. тг.; не более 25 человек и 9000,0 тыс тг. для юридических лиц).

Крестьянские (фермерские хозяйства), применяющие специальный налоговый режим на основе уплаты единого земельного налога, не являются плательщиками следующих видов налогов: ИПН; НДС; земельного налога, налога на транспортные средства, налога на имущество. Исчисление единого земельного налога производится путем применения 0,1 процента к оценочной стоимости земельного участка. Принятый в 2009 году Налоговый Кодекс не является дополнением изменением ранее действующего Налогового Кодекса, посколько по своему формату это совершено новый нормативный документ. С 1 января 2009 года до 1 января 2010 года действует ставка корпоративного подоходного налога в размере 20 % (статья 4 Закона «О введении в действие Кодекса РК»). Отменена шкала, применяемая при исчислении суммы социального налога, в соответствии со статьей 358 Кодекса, установлена единая ставка налога – 11 %. Ставка налога на добавочную стоимость (Статья 268) снижена с 13 до 12 % и применяется к размеру облагаемого оборота и области импорта. Значительно сокращен перечень оборотов по реализации, освобождается от налога на добавочную стоимость, установлено статьей 248. Установлен единый налоговый период на налог на добавочную стоимость – календарный квартал (статья 269).

Налоговый мультипликатор. М ультипликатор налоговый – позволяет определить степень воздействия на экономику изменения ставок налогообложения. Определяется как отношение (со знаком «минус») предельной способности к потреблению и предельной способности к сбережению. Для осуществления эффективной бюджетно-налоговой политики, необходимо учитывать показатели налогового мультипликатора, мультипликатора государственных расходов и сбалансированного бюджета.

Кривая Лаффера. Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Кривая Лаффера

Переложение налогового бремени: возможности и пределы. ПЕРЕЛОЖЕНИЕ НАЛОГОВОГО БРЕМЕНИ перенесение на определенных налогоплательщиков, чаще всего на покупателей, части или всего налогового бремени путем взимания с них более высоких цен или снижения уровня предоставленных им выплат. Например, налог на добавленную стоимость, налог с продаж переносится на покупателя, так как включается в цену товара, повышая ее.

переложение налогового бремени возможность и пределы

Бюджетный дефицит. Бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

Способы финансирования дефицита. Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается всё больше. Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов.

Долговое финансирование осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Таким образом, различаются следующие источники долгового финансирования дефицитов:

Кредиты банков и небанковских кредитных организаций.

Кредиты иностранных государств, международных финансовых организаций.

Государственные займы, осуществляемые путем выпуска ценных бумаг от имени государства.

Бюджетные кредиты получаемые от других уровней бюджетной системы (Как правило от вышестоящих нижестоящим).

Поступления от продажи имущества находящегося в государственной собственности:

акции и доли участия в предприятиях,

земельные участки и объекты природопользования,

государственные запасы драгоценных металлов и драгоценных камней.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

Внутренний и внешний государственный долг. Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, а также долгов всех корпораций с государственным участием, пропорционально доле государства в акционерном капитале последних[источник не указан 589 дней]. Государственный долг тесно связан с понятием «государственный кредит» Если валюта государства не является конвертируемой, то различают два типа государственного долга:

Внутренний — задолженность государства владельцам государственных ценных бумаг (ГЦБ) и иным кредиторам, выраженная в национальной валюте.

Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований.

В случае конвертируемой валюты, все кредиторы (держатели облигаций), как внутренние, так и внешние, имеют равные права, и государственный долг на внутренний и внешний не разделяется.

Влияние государственного долга на экономическое развитие страны. Влияние государственного долга на экономическое развитие приобретает особую актуальность в период валютно-финансового кризиса. Управление государственным долгом сопровождается рядом проблем, начиная со звужености понятие государственного долга в украинском законодательстве, что не способствует реалистическому прогнозированию основных макроэкономических показателей социально-экономического развития страны; проблем структуризации долга; проблем учета и отчетности государственного долга. Дефицит государственного бюджета и платежного баланса, неэффективный механизм привлечения займов и их использования, не учет объективных закономерностей управления государственным долгом может привести к обострению финансового кризиса. Следствием отсутствия надлежащей политики в области государственных заимствований (особенно в первой половине 90-х годов), негативного влияния мировых финансовых кризисов, в частности, нынешней, является рост долга, пиковые нагрузки платежей по его обслуживанию и погашению в отдельных периодах, снижение кредитных рейтингов страны. Несмотря на ряд положительных сдвигов в сфере управления государственным долгом, произошедшие в последние годы, необходимость решения проблемы оптимизации управления государственным долгом является чрезвычайно актуальной, поскольку в условиях рыночной экономики финансово-кредитная система, с одной стороны, является показателем общего экономического роста, а с Кроме финансы осуществляют многосторонний влияние на процессы общественного воспроизводства.

Доходы в рыночной экономике. Под “доходом” в рыночной экономике понимаются любые виды регулярных или разовых денежных сумм, поступающих в распоряжение индивида в единицу времени (неделю, месяц, год). Рыночная система формирования доходов существенно отличается от централизованной системы, в которой не допускается, по крайне мере теоретически, иной способ формирования доходов, кроме как в соответствии с трудовым вкладом каждого гражданина. Такой социально справедливый подход абсолютно не свойственен рыночной системе. В ней признается нормальным и допустимым любой доход, полученный в итоге участия в свободной конкуренции на рынках товаров, услуг, капиталов и рабочей силы. Иначе говоря, признаются равно справедливыми и приемлемыми и высокие доходы тех, кто преуспел в конкуренции, и низкие доходы (а то и отсутствие таковых) тех, кто потерпел в ней неудачу. Причем низкий доход может быть следствием не недостаточных трудовых усилий производителей, а изменения рыночной конъюнктуры, которая мало зависит от рядового участника рыночной конкуренции. Может показаться, что такой принцип формирования доходов касается не всех. Ведь есть большие категории людей, чьи доходы носят фиксированный характер. Например, это лица, занятые в сфере фундаментальной науки, в государственном аппарате, работающие по найму и т.д. Однако при более внимательном рассмотрении обнаруживается, что доходы и этих категорий работников все же в немалой степени зависят от конкуренции на рынке труда той или иной профессии, текущего состояния экономики, финансовых возможностей государства и т.п. В результате даже хорошо выполняющий свои профессиональные обязанности работник может потерять постоянный доход по совершенно независящим от него причинам. Отсюда следует вывод, что рыночный принцип формирования доходов сам по себе слабо связан с принципом социальной справедливости в том смысле, в каком его понимает массовое сознание.

С другой стороны, невозможно отрицать, что в ХХI в. на современном, очень высоком уровне развития производительных сил каждый человек может рассчитывать на реализацию важнейшего социально-экономического права на известный минимальный стандарт благосостояния, обеспечивающий ему достойное существование независимо от форм и результатов экономической деятельности. Современная экономическая теория рассматривает формирование доходов в соответствии с функционирующими факторами производства: труд, земля, капитал, предпринимательство. Труд как фактор производства приносит его владельцу доход в виде заработной платы, земля в виде ренты, капитал в виде процента, а предпринимательская деятельность в форме прибыли. При функциональном распределении дохода определяющим является аспект вознаграждения за пользование факторами производства. Если исходить из того, какие доли совокупного дохода приходятся на каждое индивидуальное домашнее хозяйство, можно говорить о персональном распределении доходов. Для отдельного взятого индивидуального домохозяйства особое значение имеет сумма, которой оно располагает для удовлетворения своего спроса в течение определенного периода времени. Эту сумму обозначают как располагаемый семейный доход, которая определяется следующим образом:

Первичное распределение →

- валовой доход индивидуальных домашних хозяйств (доход от работы по найму, от собственности) + доход по перечислениям (например, на содержание детей).

Совокупный валовой доход индивидуальных домашних хозяйств:

Вторичное распределение →

- прямые налоги (например, подоходный)

- взносы на социальное страхование, вносимые предпринимателями.

Располагаемый доход (личное потребление и сбережение).

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный доход – количество денег, полученное отдельными лицами в течение определенного периода.

Располагаемый доход – доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей.

Реальный доход представляет собой количество товаров и услуг, которые можно купить на располагаемый доход в течение определенного периода, т. е. с поправкой на изменение уровня цен.

Причины неравенства дохода. Распределению доходов в рыночной экономике обычно свойственна значительная степень неравенства. Она определяется тремя основными обстоятельствами.

“Во-первых, факторами, которые были в широком смысле унаследованы индивидом. К ним относятся не только полученные в наследство акции, денежные депозиты, недвижимость и т.п., но и природная одаренность, способности к тем или иным занятиям.

Во-вторых, накопленным в течение жизни человеческим капиталом. Важнейшим фактором его формирования выступает образование.

В-третьих, удачей: человек может внезапно разбогатеть, вложив средства в одну корпорацию, и разориться, вложив средства в другую.”

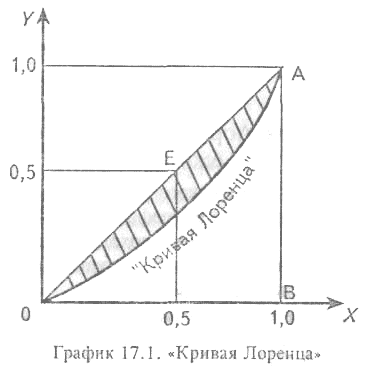

Измерение неравенства в распределении доходов (кривая Лоренца, коэффициент Джини). Для измерения фактического распределения доходов используют «кривую Лоренца» и «коэффициент Джини», показывающие, какая доля совокупного дохода приходится на каждую группу населения, что позволяет судить об уровне экономического неравенства в данной стране.

«Кривая Лоренца» — это метод графического изображения уровня концентрации явления. Для ее построения на обе оси координат наносят процентную масштабную шкалу (от 0 до 100 %). Для точек кривой абсциссами служат единицы совокупности, а ординатами — значения признака. Равномерное распределение признака будет представлено в таком случае диагональю, называемой «линией равномерного распределения», а неравномерное — «линией Лоренца», отклонение которой от диагонали и характеризует степень неравномерности (см. график 17.1).

Таким образом, если принять величину дохода и численность населения за 100 %, то прямая ОА покажет абсолютно равномерное распределение совокупного дохода между всеми группами населения. Однако реальное распределение всегда будет характеризоваться отклонением от этой прямой. Абсолютно неравномерное распределение совпало бы с осями координат. Но поскольку «сверхбедные» и «сверхбогатые» всегда составляют незначительную часть рыночного общества, то перед нами будет некоторая кривая («кривая Лоренца»), отклонение которой от диагонали наглядно покажет степень неравномерного распределения доходов.

Для расчета конкретного уровня неравенства в распределении доходов поступают следующим образом. Площадь, образованную линиями равномерного и неравномерного распределения доходов (она на графике заштрихована), относят к площади треугольника ОАВ. Полученный результат и есть «коэффициент Джини». Размер дохода сопровождается опережающим увеличением его «сберегаемой» части. Исключительная сложность рыночной экономики состоит в том, что пропорция между «потреблением» и «сбережением» доходов предопределяет величины совокупных расходов и совокупных сбережений в обществе (со всеми вытекающими отсюда последствиями для макроэкономических процессов), и в то же время эта пропорция сама отражает степень сбалансированности макроэкономических процессов. Вот почему искусство регулирования рыночной экономики заключается не в нахождении неких универсальных «рецептов» управления ею, а в умении определить доминирующий фактор в данной рыночной ситуации. И подчас оказывается, что таким фактором является пропорция, в которой рядовой доходополучатель решает разделить свой доход между потреблением и сбережением. Склонить его к принятию оптимального для общества решения — такова порой «сверхзадача» механизма регулирования рыночной экономики в конкретной ситуации. Коэффициент Джини. Степень дифференциации в распределении доходов определяется с помощью коэффициента Джини, по имени итальянского экономиста и статистика Коррадо Джини (1884-1965), который рассчитывается путем деления площади OABCDE на площадь треугольника OFE. Чем больше величина этого коэффициента, тем больше отклоняется фактическое распределение дохода от абсолютного равенства.

Сущность и цели социальной политики государства. Социальная политика - одно из главных звеньев внутренней политики государства, призванное обеспечить воспроизводство социальных ресурсов. Ее базовыми целями являются достижение стабильности, целостности и динамизма общества, компенсация недостатков рыночного саморегулирования. Социальная политика в рыночной экономике предполагает, что государство поддерживает различные слои населения, включая предпринимателей, берет на себя социальную поддержку малоимущих граждан, в достаточном объеме финансирует образование, здравоохранение, охрану экологии, регулирует сферу трудовых отношений и пр. В конечном итоге социальная политика - это деятельность по управлению социальной сферой общества, обеспечению его воспроизводства. Она включает удовлетворение общих материальных и культурных потребностей граждан, регулирование процессов социальной дифференциации общества, в т.ч. доходов экономически активного населения и нетрудоспособных. Это позволяет каждому члену общества реализовать его важнейшие социально-экономические права, прежде всего, право на уровень и качество жизни, необходимые для нормального воспроизводства и развития личности. К сожалению, в Республике Казахстан о необходимости проведения хотя бы минимально разумной социальной политики вспоминают тогда, когда под угрозой оказывается политическое господство, в период предвыборных кампаний и обострения деструктивных ситуаций.

Основными структурными элементами социальной политики являются:

• политика в области доходов;

• политика в сфере труда (регулирование занятости и безработицы, охрана труда, продолжительность рабочего дня);

• политика в образовании и здравоохранении;

• политика в области воспроизводства населения (охрана семьи и детства, борьба с беспризорностью и бездомностью).

Специфика современной социальной политики в Республике Казахстан предопределена тем, что она оказывается заложницей политической борьбы и борьбы за передел разграбленной государственной собственности. Верхушка власти не устоялась - нет времени и средств заниматься социальной политикой. Это поддерживает и порождает множество негативных процессов в социальной сфере. Основными деструктивными факторами в социальной сфере являются:

• падение роли честного добросовестного труда в обеспечении нормального уровня жизни населения;

• уменьшение доли заработной платы в совокупном доходе населения.

Но проведение действенной социальной политики в переходной экономике осложняется действием ряда обстоятельств. Одни предопределены историей, другие - современностью. Первое заключается в том, что среди населения сохраняется выработанная за десятилетия социалистического развития склонность ожидать основную массу благ от государства. Такая позиция соответствовала механизму финансирования социальной сферы, основанному на государственном патернализме. В таких условиях возможности существенного улучшения индивидуальных условий жизни всегда были скромными. Уровень и качество жизни определялись часто не самим трудом, а скорее местом работы (отрасль, ведомство), системой связей, социально-политическим положением.

Социальный заказ. СОЦИАЛЬНЫЙ ЗАКАЗ - это конкретная общественная потребность, актуальная для общества в целом или для определённой его части. Она может выражаться в необходимости решения таких общественно и индивидуально значимых вопросов, как помощь различным проблемным контингентам (бедные, инвалиды, престарелые, беженцы, заключенные, жертвы насилия, беспризорные и т.п.) и массовая социальная работа - с детьми, семьями, одинокими людьми, теми или иными группами риска. Социальная помощь и поддержка реализуются в организационном, материальном, медицинском, психологическом, правовом, информационном планах, в плане предоставления жилища, убежища, питания, возможности получения общего образования и профессиональной подготовки, в духовной работе.

Социальные стандарты. Проблема социальной стандартизации имеет широкие границы, и ее конкретное содержание в значительной мере определяется состоянием экономики страны. На любом историческом этапе социально-экономического развития общество предъявляет определенные требования к уровню и качеству жизни. Эти требования различаются в зависимости от принадлежности человека к той или иной социальной, региональной или профессиональной группе. Совокупность этих требований и определяет стандарт жизни, или социальный стандарт. В самом общем виде понятие социального стандарта характеризует сложившийся уровень потребления тех или иных благ, который признается большинством населения или представителей той или иной общественной группы людей приемлемым (нормальным) для себя. Такого рода социальные стандарты всегда существуют в сознании людей. Однако они не имеют жестких границ и документально не оформлены. Наряду с этим социальные стандарты могут использоваться государством в качестве инструмента управления социальным развитием при выработке социально-экономической политики, распределении направляемых в социальный сектор ресурсов, реализации социальных программ, закреплении и обеспечении социальных гарантий гражданам и решении других задач. В этом случае социальные стандарты приобретают вид четко зафиксированных нормативов. Они могут иметь обязательный или рекомендательный характер. Однако во всех случаях государство устанавливает правила их применения.

Региональная социальная политика. Во всех странах мира - в силу различия географического положения, природно - климатических условий, демографической ситуации, истории развития и других факторов - регионы имеют разный уровень социально - экономического развития. Это порождает немало серьезных социально - экономических проблем. Поэтому каждое государство стремится улучшать жизненный уровень в отсталых регионах, то есть проводить региональную политику, направленную на выравнивание условий и повышение уровня их развития. Казахстан не является исключением: 14 областей находятся в различных природно - климатических зонах, имеют разную историю развития, экологию и поэтому уровни их социально - экономического развития существенно отличаются. В этой связи сначала в бывшей советской республике, а затем и в суверенном Казахстане проводилась определенная региональная политика. Тем не менее, за годы реформ дифференциация усилилась, а социально - экономические проблемы обострились. В советский период для выравнивания социально - экономического развития использовались дотации проблемным регионам в основном через централизованные капитальные вложения на развитие тех или иных отраслей материального производства и (или) отраслей непроизводственной сферы. Средства образовывались за счет ресурсов относительно богатых регионов и аккумулировались на каждом уровне управления в соответствующем бюджете. Хотя этот механизм перераспределения сыграл определенную положительную роль в развитии проблемных регионов, он не позволял проводить эффективную политику их самофинансирования и самодостаточности, увеличивая зависимость от центра, культивируя иждивенческие настроения у населения. И в советский период, и в процессе проведения рыночных реформ под региональной политикой понимались все преобразования, которые предпринимались для развития регионов вне зависимости от того, какой уровень власти их проводил. Соответственно все изменения в регионах, а также межрегиональные экономические отношения относились к результатам региональной политики государства. Таковым является понимание региональной политики и в Концепции, одобренной постановлением Правительства Республики Казахстан от 9 сентября 1996 года, в связи с чем возникла настоятельная необходимость в новой региональной политике. Под региональной политикой в новой Концепции понимается комплекс экономических, правовых, социальных и других мер, применяемых государством для эффективного и гармоничного развития регионов, предоставление проблемным регионам равных возможностей с остальными для достижения равноценных условий жизни, занятости и т.д.

Дата публикования: 2014-10-23; Прочитано: 483 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!